半导体资本设备市场展望:

2025年,半导体资本设备市场规模为1068.5亿美元,预计到2035年将超过2202.2亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.5%。2026年,半导体资本设备的行业规模估计为1140.6亿美元。

各行各业对数字化的需求日益增长,物联网 (IoT) 在数字设备上的应用也日益广泛。全球已连接超过 130 亿台物联网设备。预计到 2030 年,物联网设备数量将达到 254 亿台。2020 年,物联网设备数量将超过非物联网设备数量。目前,活跃的物联网平台数量已超过 400 个。

此外,消费电子市场的快速增长预计将为半导体资本设备制造商带来重大机遇。为了满足这一不断扩大的市场日益增长的需求,拥有高质量的设备对芯片制造商至关重要。

关键 半导体资本设备 市场洞察摘要:

区域亮点:

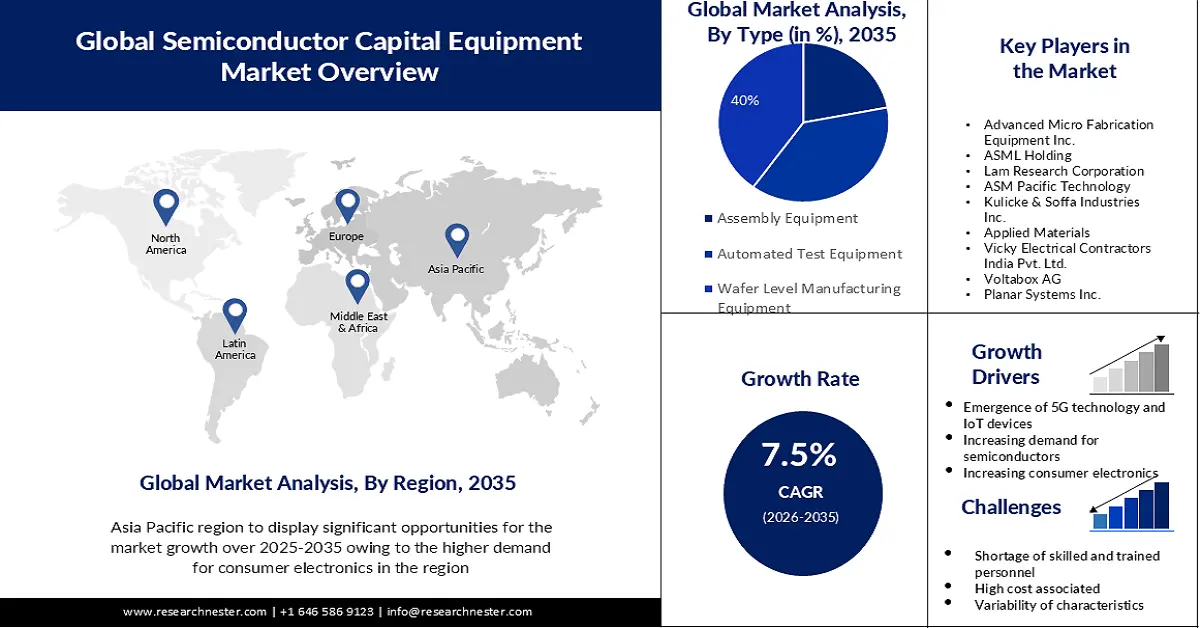

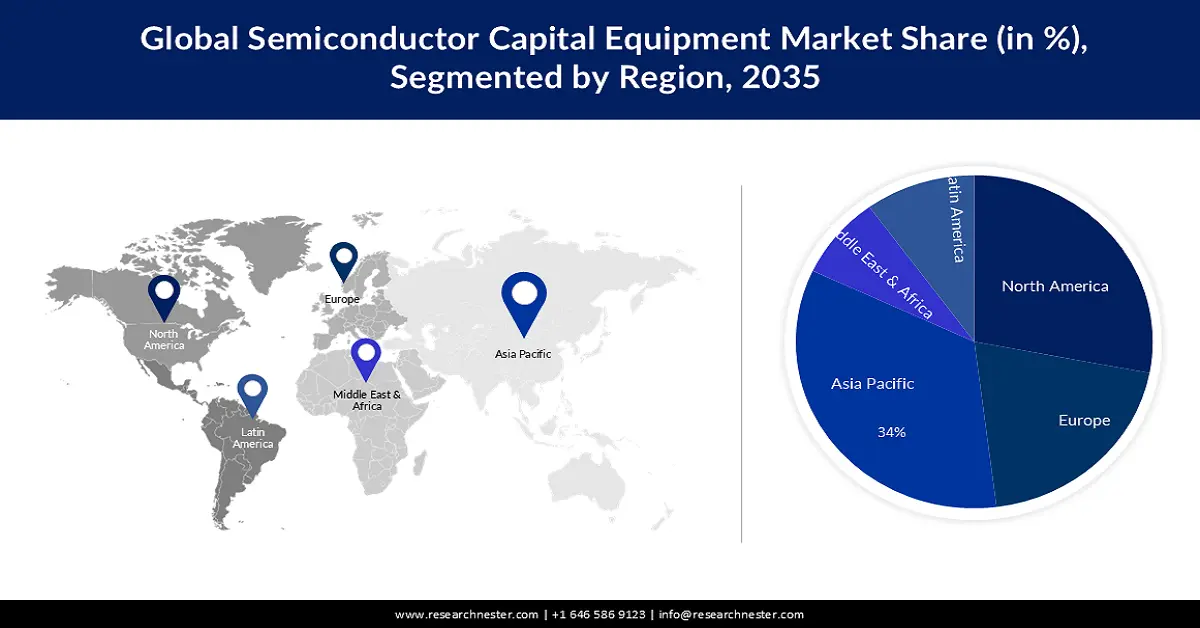

- 预计到 2035 年,亚太地区半导体资本设备市场将占据 34% 的市场份额,这得益于该地区国内对半导体和智能手机的需求不断增长。

- 预计到 2035 年,北美市场将占据 28% 的市场份额,这得益于 5G 技术的部署将增加对半导体资本设备的需求。

细分市场洞察:

- 预计到 2035 年,半导体资本设备市场中的消费电子细分市场将达到 48% 的份额,这得益于手机和笔记本电脑等消费电子产品需求的不断增长。

- 预计到 2035 年,半导体资本设备市场中的晶圆级制造设备细分市场将达到 40% 的份额,这得益于晶圆级设备的成本效益和生产效率的提升。

主要增长趋势:

- 5G技术的兴起

- 电动和混合动力汽车的增长趋势

主要挑战:

- 缺乏熟练且训练有素的人员

主要参与者:先进微制造设备公司、ASML 控股、Lam Research Corporation、ASM Pacific Technology、Kulicke & Soffa Industries Inc.、应用材料、Vicky Electrical Contractors India Pvt. Ltd.、Voltabox AG。

全球 半导体资本设备 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1068.5亿美元

- 2026年市场规模: 1140.6亿美元

- 预计市场规模:到 2035 年将达到 2202.2 亿美元

- 增长预测:复合年增长率7.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 34%)

- 增长最快的地区:亚太地区

- 主要国家:美国、日本、韩国、中国、德国

- 新兴国家:中国、日本、韩国、台湾、新加坡

Last updated on : 11 September, 2025

半导体资本设备市场的增长动力和挑战:

增长动力

- 5G技术的兴起——物联网、增强现实、关键任务服务、云解决方案等都受益于5G网络的部署,5G网络增强了无线通信能力,具有超快的速度、低延迟和高可靠性。预计这将在未来几年支持半导体资本设备市场的增长,以确保设备和网络的平稳运行。预计到2027年,全球5G用户数量将达到60亿。

- 电动和混合动力汽车的增长趋势——电动和混合动力汽车制造商将半导体用于各种零部件,例如传感器和微控制器。因此,预计电动和混合动力汽车的兴起,以及对基于人工智能的汽车系统的需求,将为市场扩张创造有利机会。国际能源署(IEA)宣布,2021年全球电动汽车销量已增至660万辆,这意味着目前道路上行驶的电动汽车总数已达到1650万辆。

- 半导体需求增长——半导体几乎是所有电子元件的组成部分,包括电脑、笔记本电脑、手机、平板电脑、电视、视频游戏、烹饪用具等等。预计半导体资本设备市场的价值将因这一因素而下降。2022年,全球半导体销售额约为6200亿美元。

- 微型化趋势日益增强——电子设备微型化和功能增强的趋势正在推动半导体生产商的发展。他们正在利用最新的制造技术,并正在研究创新的资本设备。

挑战

- 缺乏技术熟练、训练有素的人才——半导体制造业面临的主要挑战是缺乏技术熟练、训练有素的人才。婴儿潮一代的退休导致嵌入式知识出现空缺,导致经验丰富的人才数量不足。婴儿潮一代的退休和全球经济增长是加剧这一差距的主要原因。在复杂机器的生产和操作中,半导体制造业的员工缺乏任何知识或技能。由于学校技术培训项目的逐渐减少,他们不具备工程、数学、科学或技术等领域的必要技能和知识。

- 由于生产机器制造商和安装的限制,半导体资本设备市场尤其受到设置和安装的高启动成本的影响。

- 由于半导体行业特性的多变性,对设备的需求也各不相同。

半导体资本设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

1068.5亿美元 |

|

预测年度市场规模(2035年) |

2202.2亿美元 |

|

区域范围 |

|

半导体资本设备市场细分:

类型细分分析

预计晶圆级制造设备领域在预测期内将占全球半导体资本设备市场 40% 的份额。预计未来几年推动半导体资本设备需求的主要因素是晶圆级生产设备的成本效益。此外,与传统方法相比,这种方法具有许多优势,例如降低成本和提高生产效率。越来越多的半导体生产商使用晶圆级制造工艺,这导致对采用该工艺制造的设备的需求增加。在接下来的几年中,预计这种向更高级晶圆生产的趋势将持续下去。2022 年,全球半导体销售额超过 6190 亿美元,过去两年增长了 30% 以上。

行业垂直细分分析

预计到2035年底,消费电子领域的半导体资本设备市场将占据最大份额,约占48%。由于手机、笔记本电脑等消费电子产品的需求不断增长,半导体资本设备销售额也随之增长。这些设备用于生产半导体,半导体是一种极其微小的电子元件,广泛应用于各种消费电子产品。随着手机需求的不断增长,制造这些元件的设备需求也日益增长。因此,通过确保这些关键元件的持续供应以满足日益增长的需求,半导体行业的投资和创新推动了这一趋势。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

垂直行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

半导体资本设备市场区域分析:

亚太市场洞察

预计到2035年,半导体资本设备市场将占据34%的收入份额。随着亚太地区国内半导体及其他设备市场的不断增长,该地区对芯片生产设备的需求也将随之增加。鉴于亚太地区智能手机需求的不断增长,制造商正有机会提高产能。到2022年,亚太地区的手机普及率将达到76%,较2019年的64%略有上升。预计到2030年,亚洲智能手机的普及率将超过90%。得益于国内市场的不断增长,这些公司也将能够发展成为电子行业的领先企业。这将形成一个良性循环,增加亚太地区对半导体资本设备的需求,从而增加对该行业的投资并促进国内市场的增长。

北美市场洞察

预计到2035年底,北美半导体资本设备市场将占据第二大份额,约占28%。5G技术的部署推动了半导体领域对资本设备的需求。5G技术的运行需要大量的半导体,例如微芯片和晶体管。这导致这些元件生产的投资大幅增加。5G的普及为自动驾驶汽车、虚拟现实(VR)和物联网等先进技术带来了新的发展机遇,这意味着对半导体和资本设备的需求将进一步增加。

半导体资本设备市场参与者:

- KLA 公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 中微半导体设备公司

- ASML 控股

- 泛林集团

- ASM太平洋科技

- 库力索法工业公司

- 应用材料

- Vicky Electrical Contractors India Pvt. Ltd.

- Voltabox 股份公司

- 平面系统公司

最新发展

- ASML 诚邀员工、当地政府官员和媒体出席其位于加州硅谷的新园区的开幕庆典。新园区占地 212,573 平方英尺,包含 1000 级洁净室、实验室和协作区,旨在推进 ASML 的整体光刻产品组合——用于在硅片上生成电路图案以进行微芯片大批量生产的硬件、软件和服务。

- KLA 公司今日宣布,其位于密歇根州安娜堡的第二个美国总部正式启用,该总部耗资 2 亿美元。继 2018 年宣布在安娜堡投资并破土动工之后,KLA 此次启用新园区,拥有一支驻扎当地的领导团队和 300 多名员工,并计划在未来 12 至 18 个月内再招聘 300 名员工。

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

半导体资本设备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。