呼吸系统药物市场展望:

2025年,呼吸系统药物市场规模为183.8亿美元,预计到2035年将超过338.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.3%。2026年,呼吸系统药物的行业规模估计为194.2亿美元。

这一市场的增长将主要受到烟草消费增长的主导。

此外,二手烟的流行程度也在飙升。例如,根据世界卫生组织的估计,全球有超过130万非吸烟者因接触二手烟而死亡。二手烟是呼吸道感染增加的主要原因。因此,预计该市场将获得最高的收入。

此外,呼吸系统疾病增多的另一个主要原因是上呼吸道感染。上呼吸道感染发生在呼吸道的上部。鼻腔、鼻窦、咽喉和气管是受感染最严重的部位。呼吸系统药物是市场上常见的治疗方法之一。因此,市场有望迎来增长。

关键 呼吸系统药物 市场洞察摘要:

区域亮点:

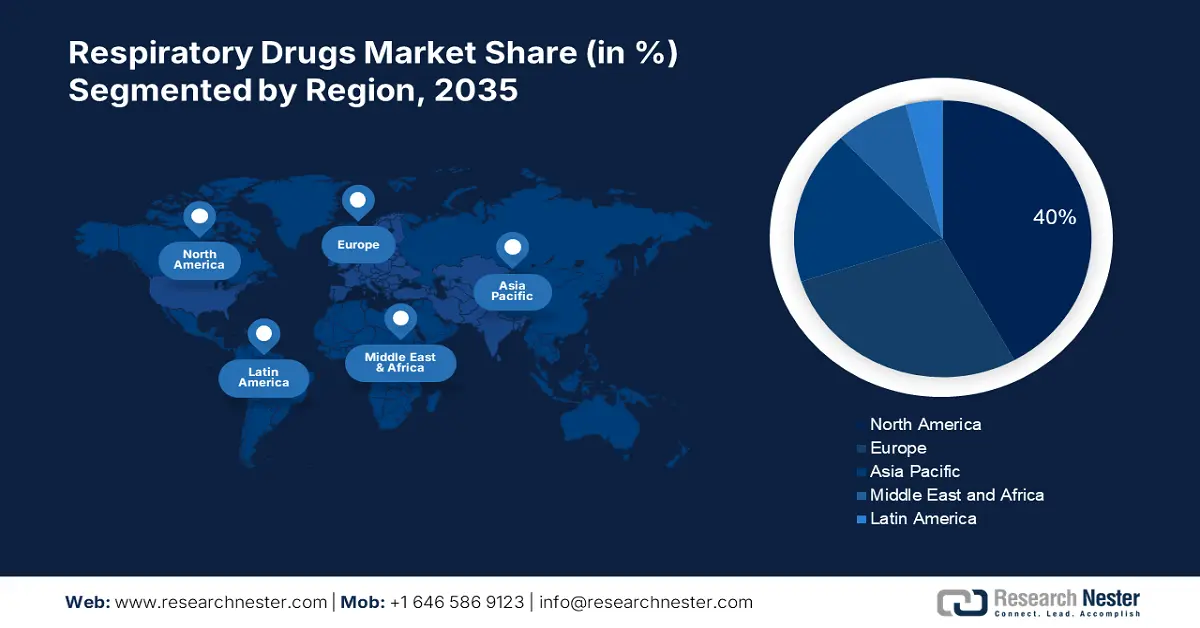

- 受该地区呼吸系统疾病和肥胖率上升的推动,到 2035 年,北美呼吸系统药物市场将占据 35% 以上的份额。

细分市场洞察:

- 预计到 2035 年,呼吸系统药物市场中的口服药物部分将实现大幅增长,这得益于口服给药的便利性和依从性,以及自我给药和家庭医疗保健的趋势。

- 预计到 2035 年,呼吸系统药物市场中的医院部分将达到 40% 的份额,这得益于医院数量的增加和患者对呼吸系统药物使用教育的加强。

主要增长趋势:

- 产品发布和研发不断增长

- 普通感冒发病率高

主要挑战:

- 产品发布和研发不断增长

- 普通感冒发病率高

主要参与者:葛兰素史克公司、维罗纳制药公司、梯瓦制药公司、山德士公司、Hospira公司、Novacyt集团。

全球 呼吸系统药物 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 183.8亿美元

- 2026年市场规模: 194.2亿美元

- 预计市场规模:到 2035 年将达到 338.6 亿美元

- 增长预测:复合年增长率6.3%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 16 September, 2025

呼吸药物市场的增长动力和挑战:

增长动力

- 产品发布和研发不断增长——美国食品药品监督管理局(FDA)对非处方药(OTC)的宽松监管制度预计将吸引新的制造商进入非处方上呼吸道药物市场。因此,呼吸道药物市场主要制造商的产品发布、研发和开发正在演变成产品细分市场。

例如,诺华公司推出的Otrivin鼻喷雾剂,带动了市场上其他主要厂商推出类似产品。因此,该市场有望在未来几年实现显著增长。 - 普通感冒发病率高——普通感冒的发病率正在急剧上升。即使症状轻微,如果治疗不当,也可能发展成重症。此外,据预测,美国每年有超过2100万学生因感冒缺课。此外,季节变化也会导致感冒的发病率上升。

导致普通感冒的主要原因是一年中较冷的月份湿度较低,湿度不足。此外,寒冷的天气还可能导致鼻腔内壁干燥,从而极易受到病毒感染。因此,预计市场在预测期内将持续增长。 - 科技日新月异——全球科技发展迅猛,包括基于PCR的检测、分子诊断等。这些进步使得呼吸道药物检测更加有效。此外,纳米技术的重要性也日益凸显。

与此同时,人工智能和机器学习的整合在分析数据以推荐有效治疗方法方面也发挥着重要作用。因此,预计该市场将在2026年至2035年期间增长。 - 睡眠呼吸暂停病例激增——阻塞性睡眠呼吸暂停在成年人群中很常见。然而,这进一步为呼吸系统药物的兴起提供了空间。因此,预计该市场将获得最高的市场收入。

挑战

- 严格的监管标准和资源匮乏——预测期内,严格的监管框架以及不利的报销政策预计将阻碍呼吸药物市场的增长。此外,全球保险理赔额正在迅速下降。

此外,民众对呼吸道感染的治疗和传播的认知度较低。因此,主要参与者在投资呼吸道相关药物生产方面面临挑战。此外,资源匮乏也严重抑制了市场需求。 - 预计相关的成本和时间复杂性将阻碍未来一段时间的市场增长。

- 据估计,缺乏针对某些呼吸道病毒的有效疫苗将在预测期内限制市场增长。

呼吸药物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025年) |

183.8亿美元 |

|

预测年度市场规模(2035年) |

338.6亿美元 |

|

区域范围 |

|

呼吸系统药物市场细分:

分销渠道细分分析

在呼吸系统药物市场,到2035年底,医院部门的份额可能达到40%左右。医院数量的增长将进一步提升该部门的份额。2021年,全球共有超过16.4万家医院。上呼吸道治疗所需药物的采购由医院药房与供应商和制药公司密切合作完成。之后,这些药物被储存在药品仓库中。

库存管理系统有助于控制库存水平,确保呼吸困难患者获得充足的药品供应。此外,医院药房经常会向患者传授如何正确使用呼吸系统药物。这种教育有助于提高患者的依从性并提高药品分配效率。这些因素将有助于医院药房的增长,预计在预测期内,医院药房将成为市场发展的驱动因素。因此,预计未来几年该市场将占据最高份额。

然而,预计到2035年底,药店市场也将占据相当大的份额。非处方呼吸药物市场竞争日益激烈,且全球主要参与者的进入彻底改变了该行业的研发。药品分销渠道在呼吸药物供应中的渗透率已得到广泛认可,从而能够快速满足药店的需求。

给药途径段分析

在呼吸系统药物市场中,预计到2035年底,口服药物将占据约50%的收入份额。这是因为口服给药能够为患者提供良好的依从性和便利性。此外,自我给药和家庭医疗保健的日益增长的趋势也为口服给药的增长提供了空间。因此,随着该领域的增长,预计市场也将迎来增长。

我们对全球市场的深入分析包括以下几个部分:

药物类别 |

|

形式 |

|

给药途径 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

呼吸药物市场区域分析:

北美市场洞察

预计到2035年,北美行业将占据最大的收入份额,达到35%。该地区的发展可能主要受到呼吸系统疾病负担加剧的影响。此外,该地区肥胖症的患病率也在上升。到2023年,美国超过18个州的肥胖率预计将达到约34%,高于2022年的约15个州。

因此,预计这些变量将在预计的时间内推动市场的发展。选择快速诊断测试来更快地诊断呼吸道感染是预计扩大该地区呼吸道感染诊断市场的另一个关键因素。

亚太市场洞察

预计亚太地区呼吸系统药物市场在预测期内将大幅增长。亚太地区人口结构复杂,人口构成也各异,其呼吸系统健康受到多种社会、环境和经济因素的影响。

此外,该地区许多国家的医疗基础设施正在不断完善,使人们更容易获得受监管疾病的诊断和治疗。此外,政府已投入巨资以改善治疗效果。因此,该地区的市场必将蓬勃发展。

呼吸系统药物市场参与者:

- 辉瑞公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 爱尔康公司

- Collegium制药公司

- 默克公司

- 葛兰素史克公司

- 维罗纳制药有限公司

- 梯瓦制药

- 山德士公司

- 赫升瑞公司

- Novacyt集团

最新发展

- 国际临床诊断专家Novacyt宣布将于 2020 年 8 月推出其经 CEMark 认证的 PCR 呼吸道检测试剂盒 Winterplex。该试剂盒适用于任何开放式 PCR 平台,尤其适用于该公司可快速运输的 Q32 设备。

- 辉瑞公司宣布,美国食品药品监督管理局 (FDA) 已批准该公司的二价呼吸道合胞病毒 (RSV) 预融合 F 疫苗 ABRYSVO,用于预防出生至六个月大的新生儿呼吸道合胞病毒 (RSV) 引起的 LRTD 和严重 LRTD,方法是对孕龄 32 至 36 周的孕妇进行动态免疫。ABRYSVO 不含佐剂,由两种 preF 蛋白组成,旨在增强对 RSV A 和 B 株的保护力,并被观察为安全有效。FDA 的决定基于重要的 3 期临床试验 MATISSE 的数据。MATISSE 是一项随机、双盲、安慰剂对照的 3 期研究,旨在评估该疫苗在孕期接受免疫的母婴中,对 RSV 引起的 LRTD 和严重 LRTD 的有效性、安全性和免疫原性。

- Report ID: 5753

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

呼吸系统药物 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。