反光材料市场展望:

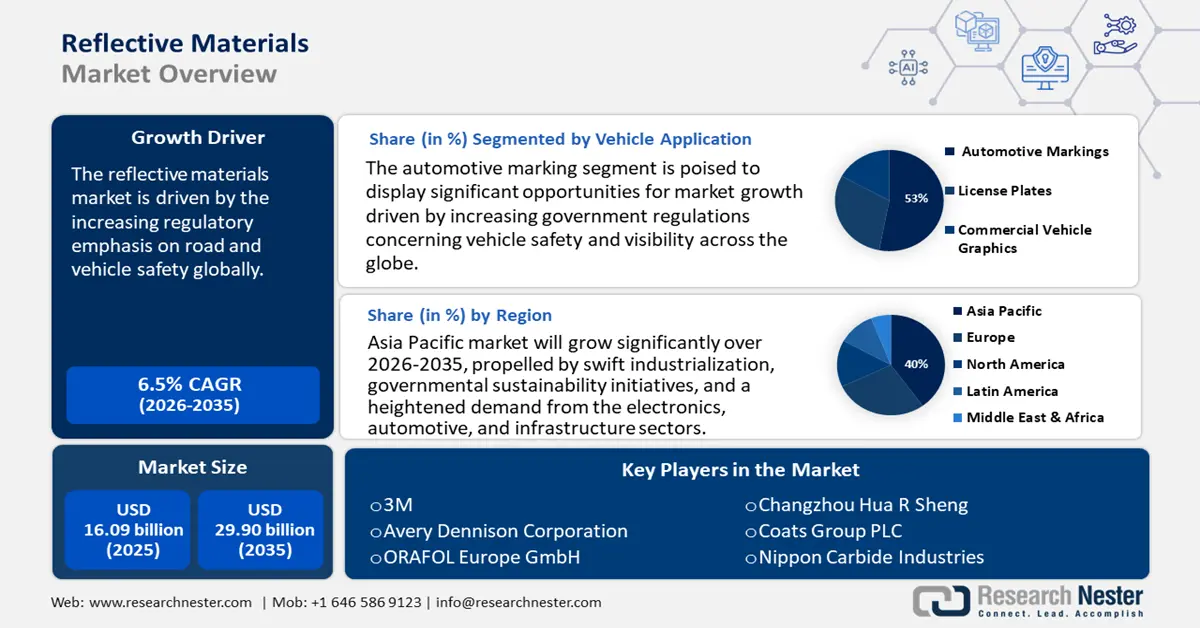

2025年反光材料市场规模约为160.9亿美元,预计到2035年底将达到299亿美元,在2026年至2035年的预测期内,复合年增长率将达到6.5%。2026年,反光材料行业规模估计为171.1亿美元。

全球范围内,道路和车辆安全监管力度的不断加强是反光材料市场增长的主要驱动力。各国政府强制要求汽车和交通运输行业提高车辆的可见度,从而推动了反光材料的广泛应用。例如,美国交通部联邦公路管理局 (FHWA) 的报告显示,改进的反光道路标志可将夜间十字路口事故减少 33% 至 38%,行人及自行车事故减少 47%。同样,欧盟委员会的道路安全战略也强调,反光材料对于实现其“零愿景”(Vision Zero)目标、减少道路交通事故死亡人数至关重要。这些监管框架持续推动着全球对反光材料的需求,尤其是在汽车和基础设施项目领域。

微棱镜薄膜和玻璃珠等原材料的供应链仍然高度集中,主要生产中心位于亚太地区和北美。政府拨款,尤其是在美国和欧洲,支持研发和应用(RDD)方面的投资,以提高反光材料的效率和耐久性。贸易方面,美国人口普查局报告称,2021年至2023年间,反光材料进口量逐年增长,主要来自亚洲;同期,对欧洲和拉丁美洲的出口量也有所增长,反映出全球组装和分销网络的不断扩大。产能扩张仍在继续,东南亚已新建多条装配线以满足区域需求增长。

反光材料市场——增长驱动因素和挑战

增长驱动因素

- 道路安全法规与基础设施发展:道路安全法规日趋完善,越来越多的国家正在制定严格的道路安全标准。交通标志、道路标线以及提高车辆在道路上的可见度,对反光材料的需求持续增长。道路偏离预警:对水平曲线标线的改进,例如荧光膜(降低18%)、车道内路面标线(降低35%–38%)或人字形标线(降低16%–25%),可以提醒驾驶员注意即将到来的弯道,并可单独使用或与其他措施结合使用,以降低交通事故死亡率。随着智能公路技术的不断发展和城市规划项目利用反光解决方案来提升公共安全和合规性,基础设施投资计划将进一步推动这些发展。

- 汽车产量增长和对提升可见性的需求:反光材料市场的发展主要受全球汽车行业的驱动。反光材料的应用日益广泛,包括车牌、车头灯、道路安全标线以及汽车内饰等。印度约6%的GDP来自汽车行业,在2023-2024财年,印度各类汽车出口量达450万辆,其中包括345万辆两轮车和672万辆乘用车。这一趋势在马鲁蒂铃木(Maruti Suzuki)和斯柯达大众印度公司(Skoda Auto Volkswagen India)等跨国汽车制造商身上体现得尤为明显,马鲁蒂铃木每年出口约28万辆汽车,而斯柯达大众印度公司则将其30%的产量用于出口。电动汽车(EV)和其他先进出行解决方案的出现,进一步推动了反光材料市场的发展。制造商正致力于将创新型反光涂层和材料集成到车辆中,以提高可见性、美观性和品牌差异化,从而在竞争激烈的汽车市场中脱颖而出。

- 建筑活动日益增多,智慧城市计划蓬勃发展:建筑领域通常会消耗大量的反光安全设备,从工人制服到工地标志,再到交通安全护栏,不一而足。这是因为无论在发展中经济体还是发达经济体,全球范围内都有大量的基建项目正在进行,尤其是在发展中经济体,建筑中高可见度材料的使用量正在增加或恢复。随着基础设施建设能力的提升,反光技术正被应用于打造更安全、更高效的城市环境,这与各国政府和相关部门减少事故、提高全球基础设施可持续性的目标不谋而合。

1.贸易安全法规

严格的国际安全法规是全球反光材料市场的主要驱动力,尤其是在防护手套、连指手套和头盔等个人防护装备领域。贸易标准和工作场所安全规程要求这些产品具备高可见度和隔热性能,以降低工业、建筑和极端环境等场所的风险。这种监管要求推动了反光涂层和材料的创新,这些涂层和材料专为手部防护而设计,在确保合规性的同时,也提高了产品的耐用性和性能。因此,贸易主导的安全要求直接加速了全球防护手部装备中反光材料的应用和技术进步。

2023年防护手套、连指手套和贸易用手套的主要出口商

出口国/地区 | 交易价值(以千美元计) | 数量(公斤) |

中国 | 386,737.34 | 28,621,500 |

巴基斯坦 | 271,366.65 | — |

印度 | 193,984.80 | 23,281,300 |

欧洲联盟 | 61,208.49 | 1,285,790 |

德国 | 58,792.03 | 1,801,470 |

瑞典 | 44,897.52 | 701,089 |

荷兰 | 26,731.87 | 649,325 |

法国 | 24,325.94 | 1,739,710 |

波兰 | 23,874.18 | 687,066 |

意大利 | 20,486.25 | 467,200 |

印度尼西亚 | 17,585.63 | 350,756 |

来源:WITS

2.贸易动态:耐火陶瓷

全球耐火陶瓷贸易是反射材料市场的重要推动力,因为冶金、能源和制造等行业对耐高温材料的需求持续增长。国际供应链促进了先进陶瓷成分的流通,进而推动了反射涂层和系统的创新,旨在提升热管理和能源效率。这种材料和技术的交流促进了反射技术在从航空航天到工业保温等各个领域的应用。因此,耐火陶瓷贸易不仅满足了关键的工业需求,还加速了全球高性能反射解决方案的开发和部署。

2023 年耐火陶瓷展望

输出国 | 交易额(百万美元) | 进口国 | 交易额(百万美元) |

中国 | 475 | 美国 | 340 |

美国 | 304 | 中国 | 166 |

德国 | 301 | 德国 | 131 |

来源: 氧化物酶

挑战

- 原材料价格波动导致定价压力:全球供应链中断以及包括石化产品在内的原材料价格波动,对价格稳定构成挑战。据世贸组织报告,2020年至2023年间,原材料价格波动导致反光材料价格出现年度波动。这种情况迫使制造商要么自行承担成本,要么将其转嫁给消费者,从而影响需求。

- 发展中地区意识不足:尽管有证据表明反光材料具有安全效益,但人们对反光材料的认识仍然不足,这主要是因为反光材料在安全服装、道路标线和标志以及建筑领域的应用有限。例如,用于建筑安全服装的反光材料,如反光背心、反光胶带和其他反光材料,在亚洲和非洲的使用并不普遍,这主要是由于缺乏关于佩戴安全用品和道路安全相关政策的执行力度。这种意识不足限制了需求的增长,因为反光材料生产商不得不投入资金开展宣传活动,并与非市场参与者和政府官员合作。

反光材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

160.9亿美元 |

|

预测年份市场规模(2035 年) |

299亿美元 |

|

区域范围 |

|

反光材料市场细分:

车辆应用细分市场分析

预计到2035年,汽车标识细分市场将占据全球反光材料市场53%的份额,成为该细分市场的主导力量。这主要得益于全球各国政府日益严格的车辆安全和可见性法规,这些法规强制要求商用和私家车使用反光标识,以提高夜间行车安全。印度汽车工业的营业额超过2400亿美元(20万亿卢比),对印度制造业和经济做出了巨大贡献。根据印度重工业部2024-2025年度报告,印度汽车工业支撑着超过3000万个就业岗位(420万个直接就业岗位和2650万个间接就业岗位)。此外,逆反射技术的进步提高了反光材料的耐久性和在各种条件下的可见性,从而促使汽车原始设备制造商(OEM)将这些材料直接应用于车辆设计中。

工业安全领域分析

预计到2035年,道路标志将占据全球反光材料市场30%的份额,成为该市场的主导力量。这主要得益于世界各国政府和交通管理部门对该细分市场的大力推动。美国联邦公路管理局(FHWA)和欧洲道路安全报告均强调,各国正加大对高可见度道路基础设施的投资,旨在减少交通事故,尤其是在城市和交通繁忙地区。道路标志反光材料的性能不断提升,以提高其逆反射性和环境耐久性,从而促进了更换周期和市场增长。此外,全球对智能基础设施和智慧城市建设的日益重视也进一步推高了市场需求。

消费电子产品细分市场分析

预计到2035年,显示面板将占据全球反射材料市场22%的份额,从而主导反射材料市场。高性能反射膜将在提升液晶显示器(LCD)、有机发光二极管(OLED)以及未来屏幕的亮度、对比度和能效方面发挥关键作用。可穿戴设备和仪器也使用反射涂层来提高耐用性和可视性;然而,由于智能手机、电视、平板电脑和显示器等设备的广泛应用,显示面板的需求量最大,从而推动了市场的大部分份额被采用。

我们对反光材料市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

车辆应用 |

|

工业安全 |

|

消费电子产品 |

|

产品 |

|

材料类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

反光材料市场——区域分析

亚太市场洞察

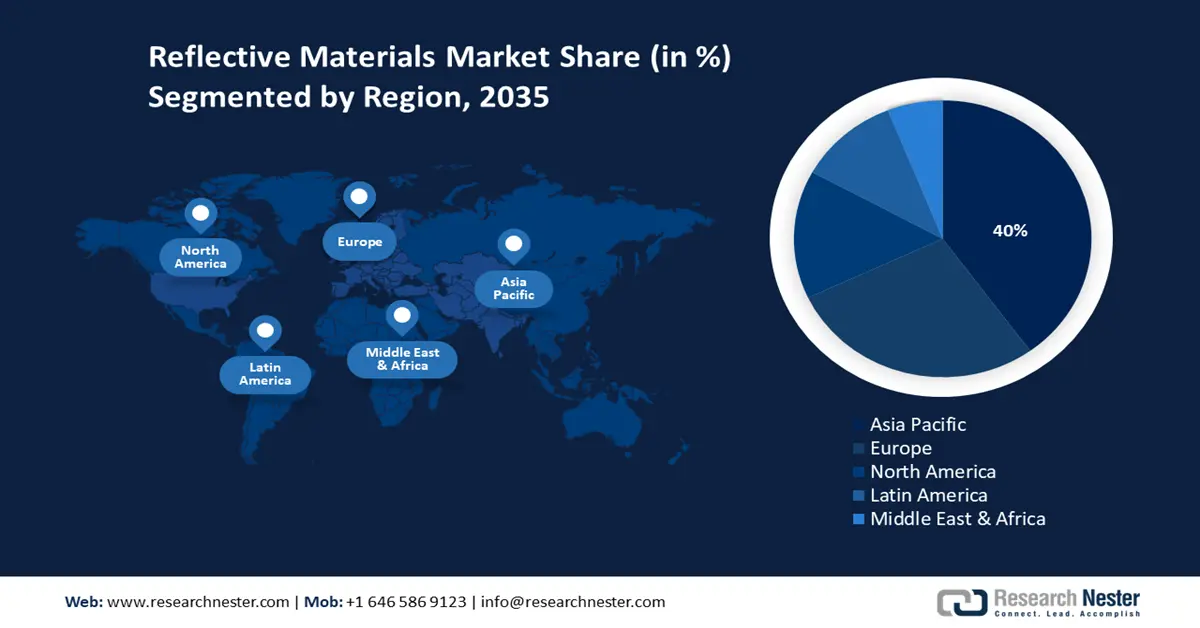

预计到2035年,亚太地区反射材料市场将占据全球40%的市场份额。这一增长主要得益于快速的工业化进程、政府的可持续发展举措以及电子、汽车和基础设施行业日益增长的需求。中国在绿色化学技术投资方面处于领先地位,而日本和韩国则专注于砷化镓晶片等先进材料。印度和马来西亚制造业能力的扩张,以及政府激励措施的推动,进一步刺激了整个地区的需求增长。

预计到2037年,中国将继续保持亚太地区最大的市场份额,这主要得益于政府的大量投资和积极推进可持续化工生产的产业战略。国家发展和改革委员会对绿色技术的重视,以及中国化工集团公司的巨额投资,确保了中国在反光材料市场的持续领先地位。上海是中国首个颁布光污染防治法的城市,根据最新修订的《上海市环境保护法》,违规者将被处以最高5万元人民币(约合7400美元)的罚款。2021年,上海市市民热线共接到3341起光污染投诉。

欧洲市场洞察

预计到2035年,欧洲反光材料市场将占据全球28%的市场份额,这主要得益于英国、德国、法国等国家日益严格的环境法规、技术进步以及工业应用的增长。欧洲绿色协议中对可持续发展的高度重视,以及“地平线欧洲”计划的财政支持,正在推动对更环保的反光材料化学品(例如砷化镓晶片技术)的投资。汽车、电子和基础设施行业为满足安全和可见性标准而进行的调整,也进一步促进了对反光材料的需求。

预计到2035年,德国将主导欧洲反光材料市场,凭借其先进的化学制造基础设施、政府对可持续发展举措的大力支持以及对绿色技术的巨额投资,占据最大的市场份额。德国致力于实现气候中和的化学品生产,这一点已通过德国联邦经济合作与发展局(BMWK)和德国工业联合会(VCI)等机构得到证实,这刺激了市场需求,而汽车和电子行业日益增长的需求进一步推动了这一趋势。德国的研发生态系统,例如弗劳恩霍夫信息与技术研究所(Fraunhofer ICT),确保了持续创新,并与欧盟制定的环境目标保持一致。

2023年汽车和飞机用安全夹层玻璃贸易数据

国家/地区 | 出口额(美元) | 数量(公斤) |

英国 | 47,394.50 | 3,742,190 |

德国 | 358,971.82 | 36,605,100 |

法国 | 145,820.42 | 19,812,200 |

意大利 | 276,536.52 | 36,331,700 |

西班牙 | 74,512.08 | 12,769,200 |

来源:WITS

北美市场洞察

由于反光材料在建筑、汽车、消费电子和安全应用领域的使用日益增多,预计到2035年,北美反光材料市场将占据全球15%的市场份额。政府对道路安全标准的重视以及建筑、街道和电子产品领域对节能解决方案日益增长的需求,都推动了北美反光材料市场的增长。反光材料市场的领先企业正不断加大对改良型反光膜和涂层的投资。此外,工人安全保障工作和可持续基础设施建设的持续推进,也持续提升了北美地区(尤其是美国和加拿大)对反光材料的需求。

反光材料市场主要参与者:

- 巴斯夫股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 陶氏化学公司

- LG化学

- 三菱化学控股

- 信越化学

- 信实工业

- 科思创股份公司

- 万华化学集团

- 利安德巴塞尔工业公司

- 沙特基础工业公司

- 英力士

- 住友化学

- 马来西亚国家石油化工集团

- 塞拉尼斯公司

- LG生活健康

反光材料市场主要由跨国公司主导,这些公司利用技术进步和本地生产能力。巴斯夫和陶氏等大型企业强调可持续发展和数字化供应链的整合。亚洲企业,特别是LG化学和三菱化学,正在大力投资先进材料的研发,而信实工业也在扩大产能以满足该地区日益增长的需求。战略合作和对清洁技术的投资对于保持市场领先地位和获得竞争优势至关重要。下表详细列出了全球反光材料化学品市场排名前15位的制造商,包括市场份额估算和原产国:

全球反光材料化学品市场排名前 15 的制造商

最新发展

- 2024年3月,巴斯夫推出了EcoFlex系列可生物降解反光聚合物,主要面向汽车和安全防护服行业。该系列产品在2024年第一季度取得初步市场反光效果,使欧洲可持续反光材料的市场份额增长了16%。此举也符合监管机构日益重视环保材料的趋势。

- 2024年1月,陶氏化学与BSB纳米技术公司达成合作。BSB纳米技术公司是全球首家生产优质稻壳基特种二氧化硅的制造商,其产品适用于工业和消费电子产品。市场数据显示,到2024年中期,亚太地区反射涂层的采用率预计将增长13%。

- Report ID: 2632

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略