稀有气体市场展望:

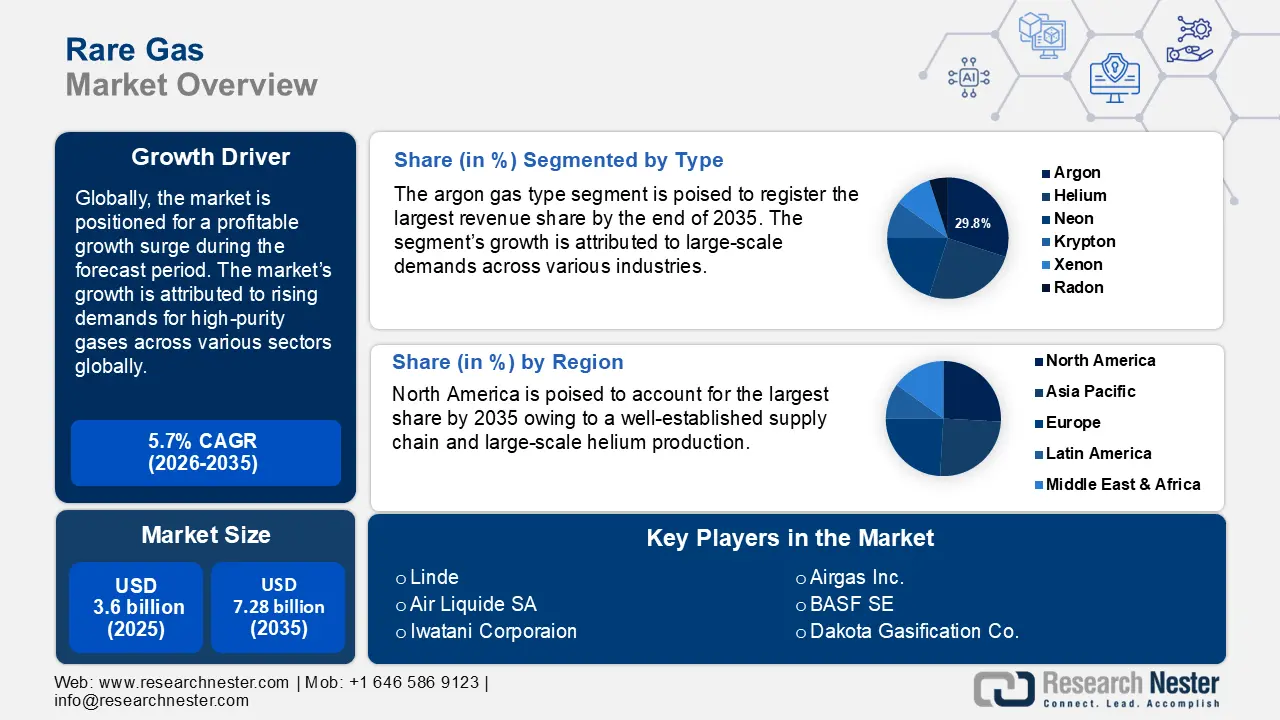

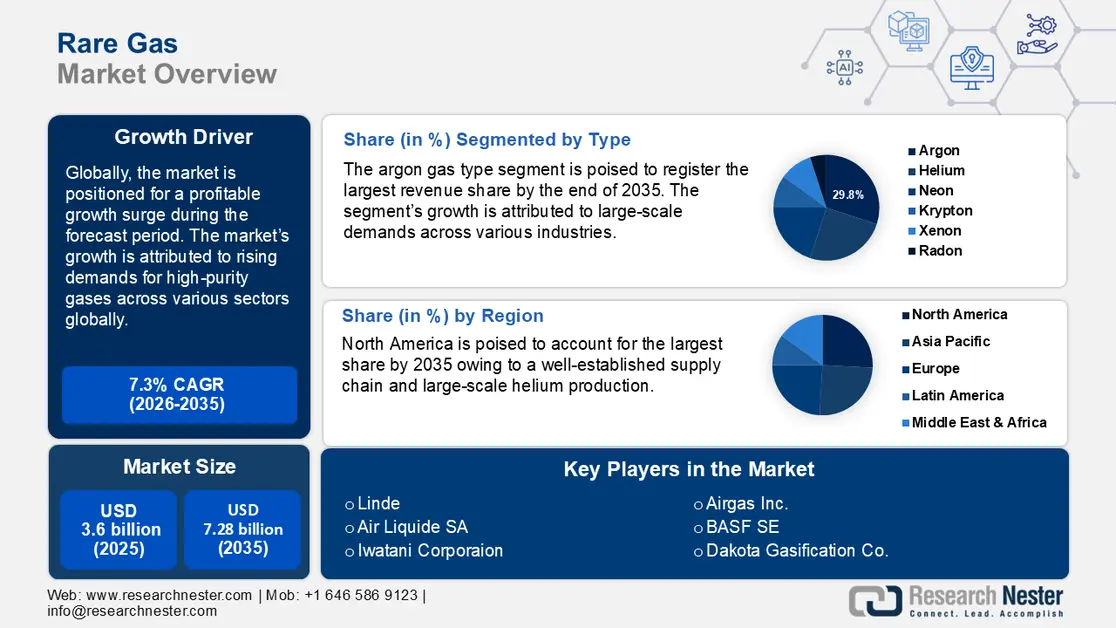

2025年稀有气体市场规模为36亿美元,预计到2035年将超过72.8亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过7.3%。2026年,稀有气体行业规模预计为38.4亿美元。

稀有气体市场的增长主要归功于全球半导体行业的蓬勃发展,而稀有气体在半导体制造过程中不可或缺。例如,半导体行业协会(SIS)在2024年10月宣布,2023年8月至2024年7月全球半导体销售额增长了20.6%。这一趋势将有利于稀有气体市场的发展,预计需求将大幅增长。稀有气体独特的化学性质和稀缺性提升了其价值,使其成为尖端行业中需求量极高的资源。

稀有气体市场的主要增长动力来自医疗保健和电子行业的进步。消费电子产品的快速普及,由于其在制造过程中的需求,增加了对稀有气体的需求。例如,2023年11月,《美国物理学会出版社》(AIP Publishing)发表的一篇研究文章重点指出,氙气喷射激光放电技术的扩展提高了极紫外(EUV)光的发射效率。医疗保健行业的进步也促进了稀有气体市场的增长。例如,对医学成像和诊断的依赖性增加,提高了磁共振成像(MRI)和其他成像技术对氦气和氙气的需求。例如,2024年2月,西门子医疗推出了Magnetom Flow,这是一种采用封闭式氦气回路且无需冷却管的磁共振成像系统。氦气作为超导磁体的冷却剂,氙气用于麻醉,这些应用创造了稳定的需求,从而推动了该行业的增长。

全球稀有气体市场为新兴产业提供了巨大的机遇。消费者向电动汽车(EV) 的转变以及电动汽车行业的增长,推动了对氪气和氙气的需求,这些气体将用于绝缘材料和特种照明产品的制造。航空航天和太空探索的进一步发展,有望为氖气和氦气开辟新的应用领域。例如,2022 年 9 月,美国国家航空航天局 (NASA) 选择了三家公司(空气产品公司、梅塞尔公司和林德公司)为其提供 140 万升液氦和 8770 万标准立方英尺气态氦,供该机构各设施使用。这些趋势有利于稀有气体市场的增长,因为各公司有望从各个行业对稀有气体日益增长的需求中获益。随着市场利用这些增长驱动因素,预计到预测期结束时,利润曲线将呈现稳步增长。

关键 稀有气体 市场洞察摘要:

区域洞察:

• 预计到 2035 年,北美稀有气体市场将在 2026 年至 2035 年期间占据相当大的份额,这得益于该地区强大的生产和分销网络。

• 预计到 2035 年,亚太地区将迎来最快的收入增长,这主要得益于半导体制造和电子产品生产的快速增长。细分市场洞察:

- 到 2035 年,氩气预计将在 2026 年至 2035 年期间占据稀有气体市场约 29.8% 的份额,这主要得益于氩气在制造业、医疗保健和电子行业的广泛应用。

- 到 2035 年,电子和半导体行业有望保持最大的收入份额,这得益于稀有气体在半导体和电子产品制造中发挥的关键作用。

主要增长趋势:

- 增材制造技术的进步

- 医疗保健领域先进成像技术的应用日益普及

主要挑战:

- 生产和提取成本高昂

- 地缘政治紧张局势导致供应链脆弱性

主要参与者:林德、液化空气集团、空气产品公司、巴斯夫公司、达科他气化公司、马瑟森和空气产品公司、Airgas公司、美国气体产品公司、岩谷株式会社。

全球 稀有气体 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 36亿美元

- 2026年市场规模: 38.4亿美元

- 预计市场规模:到2035年将达到72.8亿美元

- 增长预测: 7.3%

关键区域动态:

- 最大区域:北美(到2035年将占据相当大的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、巴西、印度尼西亚、越南、墨西哥

Last updated on : 2 December, 2025

稀有气体市场——增长动力与挑战

增长驱动因素

- 增材制造技术的进步:增材制造或3D打印技术的进步是推动增长的重要动力。氩气和氮气等稀有气体被用作金属零件3D打印的保护气体,防止氧化,确保生产出高质量的金属部件。例如,2024年10月,TriMech宣布与One Click Metal合作,为北美企业提供用户友好的金属3D打印服务,其Bold系列产品就采用了氮气或氩气作为惰性气体。

3D打印技术在医疗保健、自动化等各个行业的日益普及,正在推动稀有气体的需求增长。例如,宝马集团于2024年5月宣布扩大使用3D打印定制机器人夹爪。此外,稀有气体供应商也将受益于3D打印行业的长期发展机遇。 - 医疗保健领域先进成像技术的日益普及:医疗保健领域先进成像技术的蓬勃发展推动了对氙气和氦气等稀有气体的需求。氙气在麻醉领域的应用以及氦气作为磁共振成像(MRI)的低温冷却剂,将为供应商带来稳定的需求。液氦需求的激增促使生产商提高产量,从而惠及全球稀有气体市场。例如,Renergen公司于2024年8月宣布,其位于南非的生产工厂已开始商业化生产液氦。

医疗保健行业对神经影像和磁共振成像技术的依赖日益加深,而这种增长与稀有气体需求的增加密切相关。随着医疗保健诊断成像行业利润的飙升,对高纯度稀有气体的需求也将随之增长。 - 半导体和电子制造业的扩张:半导体和电子制造业的蓬勃发展为全球稀有气体市场带来了持续的需求。氖气和氩气等稀有气体在光刻系统和蚀刻工艺中至关重要。全球趋势表明,半导体节点变得更小、更精确,从而推动了对纯稀有气体的需求。此外,用于光刻以创建微芯片图案的准分子激光器对氖气的需求激增,也为稀有气体创造了稳定的需求。例如,2023年12月,EFC Gases and Advanced Materials公司推出了一款经Cymer公司认证的氖气回收系统,可用于其准分子激光器。

挑战

- 生产和提取成本高昂:稀有气体的分离是一个高能耗且技术含量高的过程,这会导致生产成本居高不下。生产过程中资本和运营成本的增加会推高价格。更高的成本也会使企业难以建立经济实惠的供应链。稀有气体提取和提纯过程中温室气体排放的环境问题也会影响市场增长。稀有气体生产商可能面临严格的环境法规,必须符合排放标准,这也会推高运营成本。

- 地缘政治紧张局势导致供应链脆弱性:地缘政治紧张局势会扰乱全球供应链,推高价格,抑制全球稀有气体市场的增长。依赖稀有气体的公司必须应对地缘政治问题,并在这种情况下寻找替代供应链。

稀有气体市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.3% |

|

基准年市场规模(2025 年) |

36亿美元 |

|

预测年份市场规模(2035 年) |

72.8亿美元 |

|

区域范围 |

|

稀有气体市场细分:

类型(氩、氦、氖、氪、氙、氡)

按类型划分,预计到2035年底,氩气将占据稀有气体市场约29.8%的份额。该细分市场的增长归功于其在制造业、医疗保健和电子等各个行业的广泛应用。焊接和铸造行业以及钛合金和特种合金的生产对氩气的需求正在激增。氩气作为焊接中的主要惰性保护气体以及特种混合气体的基础气体,推动了其需求增长。此外,对氩气功效的研究不断深入,有望在预测期结束时推动其在更多应用中得到应用。例如,2023年12月发表在多学科数字出版研究所(Multidisciplinary Digital Publishing Institute)的一篇研究论文指出,氩等离子体处理可以去除碳污染物并提高材料的表面能。

在预测期结束时,稀有气体市场中的氦气细分市场有望提升其收入份额。该细分市场的增长主要归功于航空航天和医疗保健行业需求的不断增长。此外,大型强子对撞机(LHC)的运行需要超流氦,这也推动了氦气市场的需求。例如,欧洲核子研究中心(CERN)于2024年7月宣布将建造四个新的氦气储罐,用于为新型高亮度LHC制冷机供应氦气。到预测期结束时,该细分市场有望借助量子计算的增长进一步提升其收入份额。例如,Alice & Bob公司于2023年12月宣布推出一款新型氦-1 16量子比特量子处理单元。

终端用户行业(电子和半导体、医疗保健、照明、制造和加工、能源和电力、航空航天、研究机构)

按终端用户行业划分,到2035年,电子和半导体行业将占据最大的收入份额,并有望在预测期结束时进一步扩大其在稀有气体市场的收入份额。该细分市场的增长归功于稀有气体在半导体和电子产品制造过程中不可或缺的作用。例如,氙气是半导体和存储芯片制造中必不可少的元素。随着人工智能、5G和物联网等新兴领域对电子产品需求的激增,电子和半导体行业有望继续保持强劲增长。例如,2023年6月,韩国机械与材料研究院的一个联合研究团队开发了一种用于大规模生产下一代二维半导体的4英寸大型等离子刻蚀技术。

我们对稀有气体市场的深入分析涵盖以下几个方面:

类型 |

|

最终用户行业 |

|

功能 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

稀有气体市场——区域分析

北美市场预测

预计到2035年底,北美稀有气体市场将占据相当大的收入份额。该市场的增长归功于该地区强大的生产和分销网络。美国和加拿大在北美市场占据主导地位。此外,该地区的航空航天业也推动了对稀有气体的需求。北美市场有望利用该地区大规模的商业氦气生产,在2035年底前进一步提升其收入份额。例如,2024年4月,Pulsar Helium Inc.宣布在北美发现了重要的氦气资源。

美国有望在稀有气体市场占据最大的收入份额。该市场的增长得益于美国在全球商业氦气生产领域的领先地位。例如,经济复杂性观测站估计,美国氦气出口额达520万美元,位居全球第四。美国大规模的氦气生产将使该市场受益匪浅。莱利岭(Riley Ridge)、潘汉德尔西(Panhandle West)、克利夫赛德(Cliffside)、帕诺玛(Panoma)和休格顿(Hugoton)是美国主要的氦气开采区,估计蕴藏着39亿立方米的氦气。巨大的产量使得国防和医疗保健等行业的氦气供应更加便捷。预计到预测期末,随着国内和出口对稀有气体需求的不断增长,稀有气体行业的收入份额将进一步提升。2024年9月,沙漠山能源公司(Desert Mountain Energy Corporation)宣布已从复杂的天然气流中分离出商业规模的氦气。

预计在预测期内,加拿大稀有气体市场的收入份额将有所增长。市场增长主要得益于加拿大作为新兴氦气供应国的地位。加拿大在氦气生产领域的崛起促进了全球和北美地区的供应链发展。美国地质调查局的数据显示,加拿大在全球氦气供应量中位列第五。2023年11月,氦气发展公司(Helium Evolution)及其合作伙伴北美氦气公司(North American Helium)确认在萨斯喀彻温省首次联合发现了氦气矿藏。

亚太市场分析

预计亚太地区稀有气体市场在预测期内将实现最快的收入增长。该行业的增长主要归功于半导体制造和电子产品生产的快速发展。中国、日本、韩国和印度引领着这一收入增长。政府支持的旨在促进供应链自给自足的举措有望惠及亚太市场。此外,该地区的快速城市化进程推动了大规模的建设活动,从而带动了焊接和钢铁制造领域对氩气的需求。例如,2024年1月,世亚昌原特钢公司(SeAH Changwon Special Steel)为其位于韩国的一家钢铁厂订购了第二套ABB搅拌技术,预计这将提升产能。

中国在亚太地区稀有气体市场占据最大份额。该行业在中国的盈利增长主要归功于其作为全球除氩气外稀有气体主要进出口国的地位。例如,经济复杂性观测站(Observatory of Economic Complexity)预测,2022年中国除氩气外稀有气体的进出口额将位居全球第二。2022年,中国稀有气体出口额达7.57亿美元,进口额达6.56亿美元。中国强劲的进出口势头为稀有气体供应商带来了机遇。例如,瓦锡兰公司(Wärtsilä Corporation)于2024年9月宣布,将为四艘新建的中型气体运输船(MGC)提供货物装卸和燃料气体供应系统。

预计韩国将成为亚太地区稀有气体市场收入份额增长最快的国家。市场增长主要得益于韩国在稀有气体进出口领域的崛起。例如,经济复杂性观测站(Observatory of Economic Complexity )估计,韩国在2022年将成为全球第四大稀有气体出口国,出口额达2.41亿美元;同年,韩国也是全球最大的稀有气体进口国,进口额估计为8.21亿美元。韩国的大规模进口主要源于国内半导体行业需求的激增。随着国内稀有气体生产投资的不断增加,韩国市场有望继续保持高速增长。例如,液化空气集团(Air Liquide)于2024年4月宣布在韩国新建一座最先进的氪和氙工厂,以满足半导体和航天行业的需求。

稀有气体市场参与者:

- 林德

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 液化空气集团

- 空气产品公司

- 巴斯夫股份公司

- 达科他气化公司

- 马瑟森和空气产品公司

- Airgas公司

- 美国天然气产品公司

全球稀有气体市场在预测期内有望实现盈利增长。主要市场参与者正加大投资,以改善供应链,满足各行业日益增长的需求。

以下是稀有气体市场的一些主要参与者:

最新发展

- 2024年5月,空客公司推出了一款新的技术验证机,旨在加速超导技术的成熟,以便将其应用于未来氢动力飞机的电力推进系统。这款新的验证机被命名为Cryoprop。

- 2022年12月,林德工程公司宣布对欧洲核子研究中心的大型强子对撞机进行重大升级。林德低温技术公司与位于瑞士的欧洲核子研究中心签署了一份合同,为其提供两套相同的氦低温制冷系统。

- Report ID: 6662

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。