放射诊断治疗市场展望:

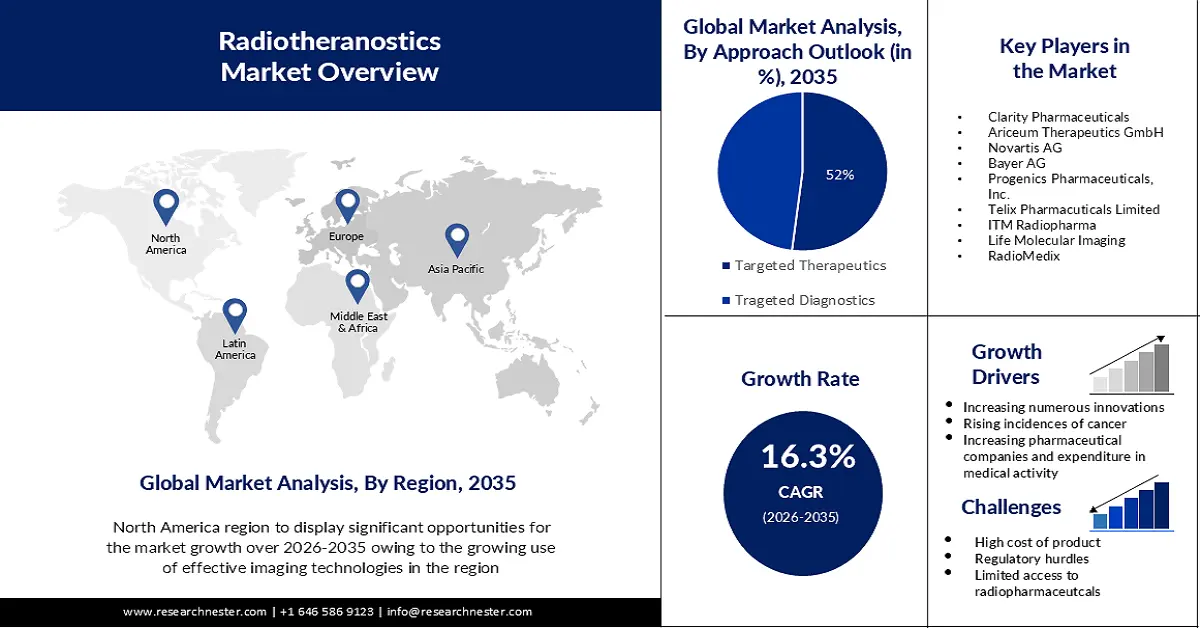

2025年放射诊断学市场规模为67.8亿美元,预计到2035年将达到306.9亿美元,预测期内(即2026-2035年)的复合年增长率约为16.3%。2026年,放射诊断学的行业规模估计为77.7亿美元。

推动市场扩张的一个主要因素是癌症管理中个性化医疗的日益增长趋势。诊断技术、治疗方案以及我们对癌症生物学理解的进步也影响了癌症治疗中个性化医疗的理念。据最新估计,目前已有超过75,000个基因检测试剂盒和300种定制药物可供各种慢性病、传染病、罕见遗传病和恶性肿瘤患者使用。

此外,随着制药公司加大力度研发半衰期更长、疗效更佳的新型放射治疗药物,市场前景可能一片光明。例如,ITM于2022年4月报告称,其主要候选药物靶向放射性核素疗法ITM-11的III期临床试验COMPETE的患者招募已成功完成。此外,诺华公司宣布其Pluvicto (Lu177)已于2022年3月获得FDA批准,可用于治疗特定类型转移性肿瘤的成年患者。

关键 放射诊断学 市场洞察摘要:

区域亮点:

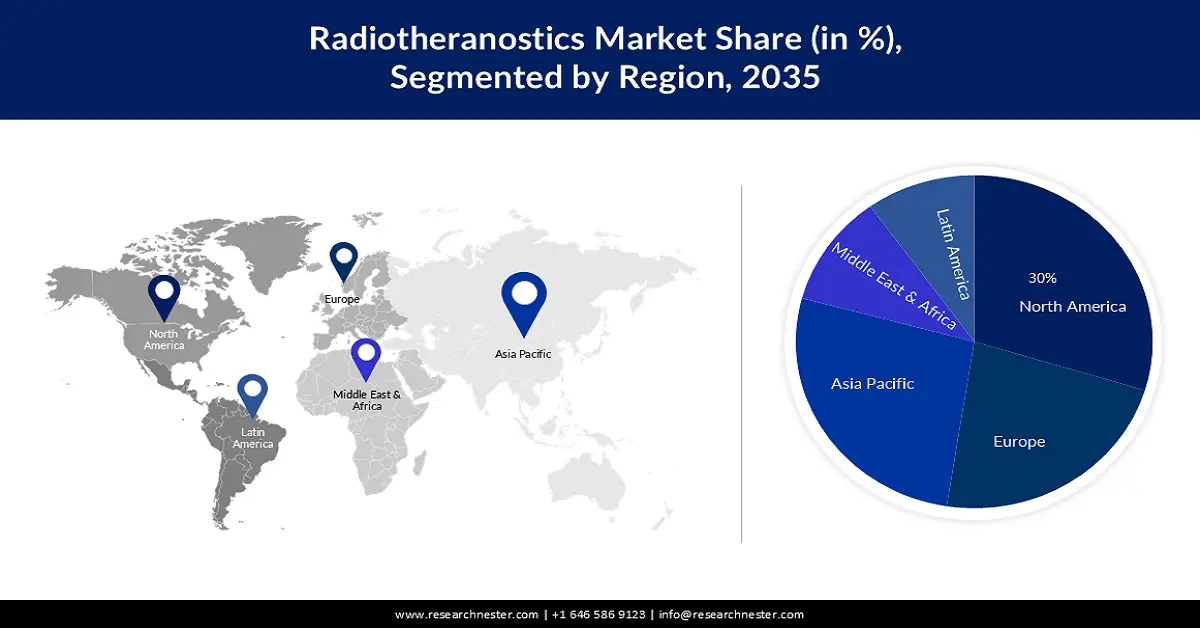

- 到 2035 年,北美放射治疗诊断市场将占据 30% 以上的份额,这得益于成像技术应用的不断增长、精准医疗趋势以及癌症研究方面的投资。

- 到 2035 年,亚太地区的市场将占据 27% 的份额,这归因于该地区癌症的高发病率和对核医学投资的不断增加。

细分市场洞察:

- 预计到 2035 年,放射诊断学市场中的靶向治疗细分市场将占据 52% 的份额,这得益于放射性药物对癌细胞进行靶向放射治疗的发展。

- 预计到 2035 年,镥-177 细分市场将占据 30% 的份额,这得益于镥-177 的半衰期更长以及近期产品获批,其可用性和吸收率不断提高。

主要增长趋势:

- 癌症发病率上升

- 众多技术创新

主要挑战:

- 实施成本高

主要参与者:Clarity Pharmaceuticals、Ariceum Therapeutics GmbH、Novartis AG、Bayer AG、Progenics Pharmaceuticals, Inc.、Telix Pharmacuticals Limited、ITM Radiopharma。

全球 放射诊断学 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 67.8亿美元

- 2026年市场规模: 77.7亿美元

- 预计市场规模:到 2035 年将达到 306.9 亿美元

- 增长预测:复合年增长率16.3%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 30%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

放射诊断治疗市场的增长动力和挑战:

增长动力

- 癌症发病率上升——癌症发病率上升推高了医疗行业对放射治疗诊断的需求,从而推动了市场扩张。提供诊断和治疗技能、实现准确的癌细胞成像以及促进靶向治疗(可改善治疗效果且是另一个重要的生长诱导因素)对癌症管理至关重要。预计2020年全球癌症病例将达到1810万例。其中男性占930万例,女性占880万例。此外,放射性药物精确识别癌症的能力有助于为特定患者选择最佳治疗方案,从而推动市场扩张。此外,放射治疗诊断有助于追踪治疗效果并评估疾病进程,从而推动市场扩张。

- 技术创新众多——促进增长的另一个重要因素是单光子发射计算机断层扫描 (SPECT) 和正电子发射断层扫描 (PET) 等高分辨率成像模式的发展,这些模式提供详细的解剖和功能信息,并能够准确定位和表征癌性病变。通过整合复杂的探测器、图像重建算法和混合成像系统,放射治疗学的成像质量和特异性也得到了进一步提高,这推动了市场的增长。此外,具有增强药代动力学特性和靶向特异性的新型放射性示踪剂正在开发中,这将通过实现更好的分子靶标可视化以及更精确的疾病分期和诊断来促进市场增长。此外,生产方法和放射性标记技术的改进提高了各种放射性药物的可及性和可用性,从而推动了市场扩张。

- 政府的优惠政策——放射治疗诊断学的采用和发展依赖于政府的支持性政策。此外,世界各地的政府都看到了放射治疗诊断学能够显著改善患者护理,并正在制定支持性立法以促进其发展。此外,由于放射治疗治疗报销框架的建立,市场也在不断增长,该框架涵盖了使用放射性药物和诊断成像的治疗干预措施。因此,患者面临的经济障碍将减少,放射治疗诊断学将在治疗环境中得到更广泛的应用。监管机构也加快了成像设备和审批流程。

挑战

- 实施成本高昂——放射性药物和放射诊疗程序的高昂费用可能给患者和医疗保健提供者带来困难。为了确保更广泛的应用和市场拓展,必须解决这些技术的经济性和成本效益问题。

- 放射诊疗设备和设施的可及性和可用性可能存在地区差异。特定地区基础设施和资源不足可能会阻碍放射诊疗的广泛实施和应用。

- 在某些情况下,放射性药物和放射诊断治疗的报销政策和覆盖范围可能会受到限制。这可能会使患者和医疗保健提供者处于经济劣势,从而阻碍放射诊断治疗的普及和应用。

放射治疗诊断市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.3% |

|

基准年市场规模(2025年) |

67.8亿美元 |

|

预测年度市场规模(2035年) |

306.9亿美元 |

|

区域范围 |

|

放射治疗诊断市场细分:

方法展望细分分析

预计在预测期内,放射诊疗市场中的靶向治疗部分将占据最大收入份额,约为 52%。利用放射性药物进行靶向治疗是放射诊疗领域靶向治疗方法的一部分。市场扩张的驱动力在于,这些放射性药物能够靶向并释放射线,照射体内特定的疾病靶点或癌细胞。2020 年,全球约有 1000 万人(约占总死亡人数的六分之一)死于癌症。此外,通过将治疗性放射性成分与靶向分子(如肽或抗体)结合,放射性药物可以特异性地结合肿瘤细胞,并释放治疗剂量的射线来杀死或阻止癌细胞生长,这正是推动该部分市场扩张的动力。

放射性同位素片段分析

预计镥-177领域在预测期内将占据全球放射诊疗市场30%的份额。市场上LU-177产品的日益普及和应用,正推动镥-177领域的增长。此外,与其他治疗同位素相比,镥-177的半衰期更长,可以延长疗程并可能改善患者预后。例如,根据施普林格的数据,镥-177的物理半衰期为6.7天。此外,新产品的发布和近期产品的获批也加速了该领域的增长。例如,2022年12月,欧盟委员会批准了诺华公司用于治疗前列腺癌的Pluvicto靶向放射性配体疗法。

我们对全球放射治疗诊断市场的深入分析包括以下几个部分:

放射性同位素 |

|

方法展望 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

放射治疗诊断学市场区域分析:

北美市场洞察

预计北美地区的放射治疗诊断市场在预测期内将占收入份额的 30%。有效成像技术的使用日益增多、 精准医疗趋势日益增长以及对治疗性放射性药物的强烈需求推动着北美放射治疗市场的发展。预计越来越多的国家投资将促进精准医疗方法,从而推动该地区市场的增长。同样,根据 2022 年 3 月的数据,2022 年综合拨款法案向国家癌症研究所 (NIC) 拨款 69 亿美元。这比 2021 财年净增加 3.53 亿美元。2022 财年的预算包括用于儿童癌症数据计划的 5000 万美元和用于癌症登月计划的 1.94 亿美元。此外,众多行业参与者及其多样化的战略努力正在推动该地区的行业发展。例如,Ratio Therapeutics Inc. 于 2023 年 3 月表示,它已从默克公司获得一种用于 PET 成像的靶向药物的许可。

亚太市场洞察

预测期内,亚太地区的放射诊断治疗市场将占据第二大收入份额,约占27%。该地区市场增长的主要驱动力是该地区癌症的高发病率以及对核医学投资的不断增加。例如,Global Medical Solutions, Ltd. 和 BWXT Medical Ltd. 于2021年3月宣布,双方将合作在亚太地区生产和供应放射性药物和放射性同位素。随着亚太地区核成像程序的兴起,该地区的市场接受度也在加速提升。

放射治疗诊断市场参与者:

- TransCode Therapeutics公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 清晰制药公司

- Ariceum Therapeutics GmbH

- 诺华公司

- 拜耳公司

- Progenics Pharmaceuticals, Inc.

- Telix制药有限公司

- ITM 放射性制药公司

- 生命分子成像

- 广播医疗

- 日立制作所有限公司

- 千叶大学

- 岛津公司

- 佳能医疗系统株式会社

- 东芝公司

最新发展

- TransCode Therapeutics, Inc. (NASDAQ: RNAZ) 是一家致力于利用 RNA 疗法战胜癌症的 RNA 肿瘤学公司,该公司欣然宣布已签署一项期权协议,该协议赋予TransCode就一项放射诊疗技术进行独家、全球性、有版税许可的谈判权。该技术在专利申请 PCT/US2021/057912 中公开,标题为“治疗性放射性标记纳米粒子及其使用方法”。该技术由 TransCode 联合创始人兼首席技术官Zdravka Medarova 博士及其在麻省总医院的同事发明,代表了癌症诊断和治疗领域的又一潜在进步。

- Clarity Pharmaceuticals宣布,其1/2期诊疗试验的首例患者已接受剂量给药,该试验旨在测试64Cu/67Cu SAR-bisPSMA诊疗产品在转移性去势抵抗性前列腺癌患者中的疗效。迄今为止,良好的临床前和临床结果支持Clarity公司进一步研究优化的SAR-bisPSMA产品在其他肿瘤适应症中的应用,这些适应症可能适用于诊疗方法。

- Report ID: 5501

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

放射诊断学 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。