胚胎植入前基因检测市场展望:

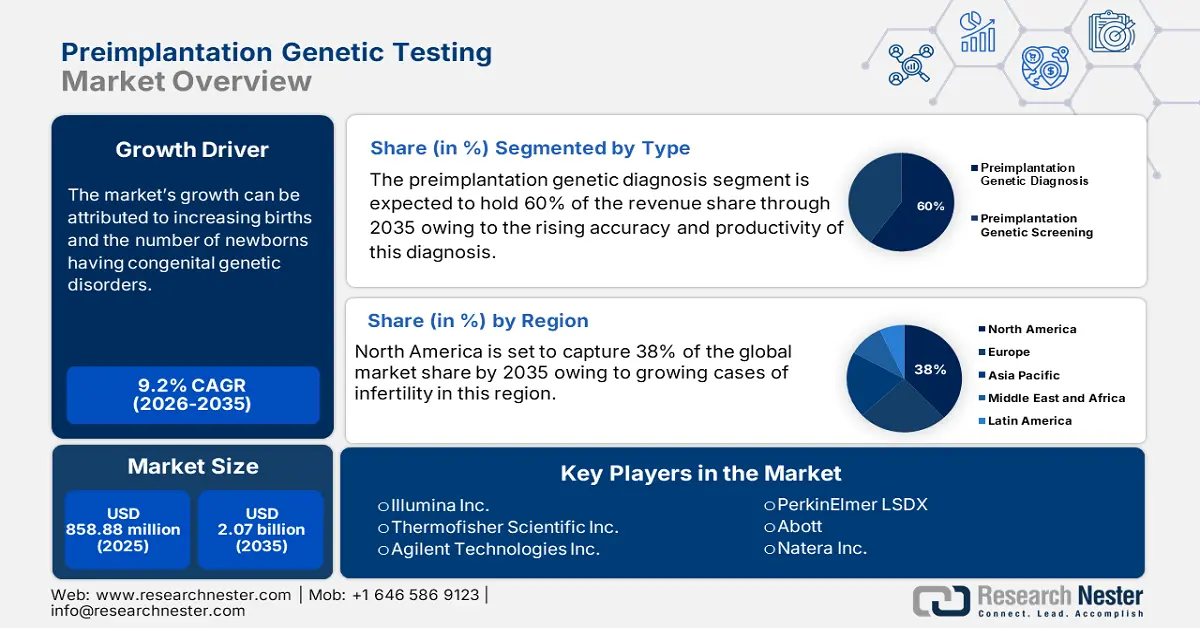

2025年,胚胎植入前基因检测市场规模为8.5888亿美元,预计到2035年将超过20.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过9.2%。预计到2026年,胚胎植入前基因检测的行业规模将达到9.3亿美元。

胚胎植入前基因检测市场的增长可以归因于患有先天性遗传疾病的新生儿数量的增加。在胚胎植入前基因检测中,需要对胚胎进行各种遗传问题的检查。根据美国疾病控制与预防中心的数据,在美国发现的最常见染色体异常仍然是唐氏综合征。在美国,每年约有6000名新生儿患有唐氏综合征。这意味着大约每700名婴儿中就有1名患有唐氏综合征。

除此之外,推动胚胎植入前基因检测市场增长的因素还包括妊娠失败、流产等病例的增加。当女性在经历多次流产或试管受精失败后,想要检查胚胎是否存在可能导致再次治疗失败的问题时,通常会进行胚胎植入前基因检测。使用这种方法还可以检查胚胎是否存在染色体问题。此外,胚胎植入前基因检测的另一个应用,例如胚胎植入前组织分型,也有助于检测各种血液疾病,包括威斯科特-奥尔德里奇综合征和镰状细胞性贫血。胚胎植入前基因检测 (PTT) 可确保婴儿安全出生且无任何疾病,此外,它还可以预测其哥哥姐姐是否能够成功接受新生儿干细胞治疗。

关键 植入前基因检测 市场洞察摘要:

区域亮点:

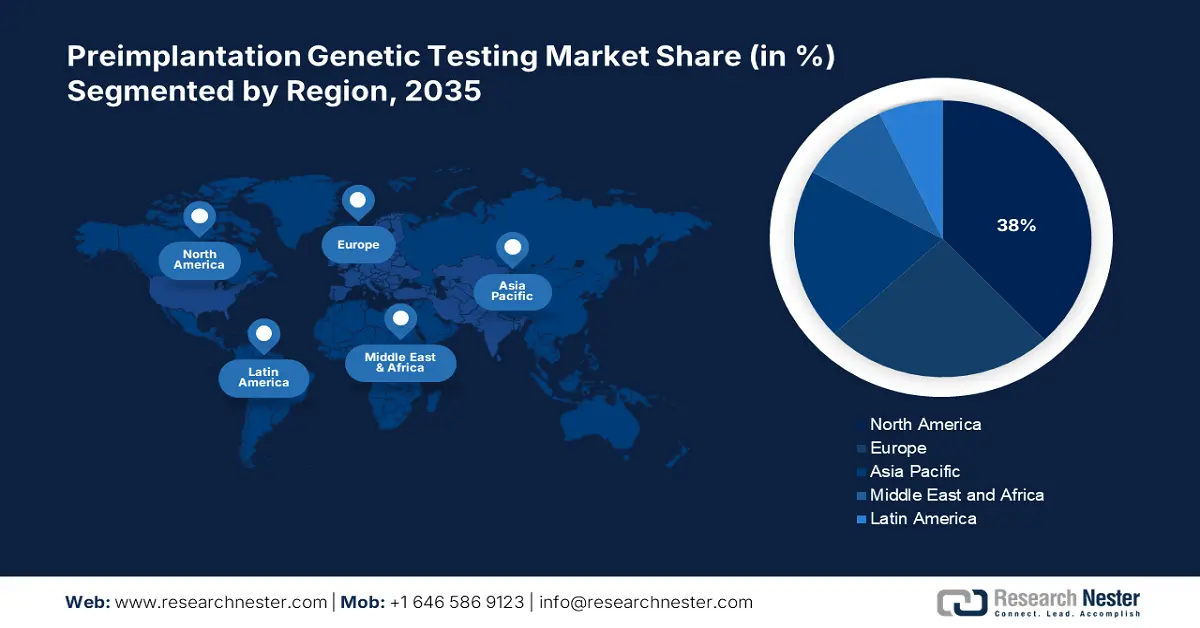

- 预计到 2035 年,北美植入前基因检测市场将占据 38% 的份额,这得益于不孕不育病例的增加以及骨髓和器官移植需求的增加。

- 到 2035 年,欧洲市场将占据 25% 的份额,这得益于新生儿死亡率和先天性遗传畸形的增加,从而推动了 IVF 需求的增长。

细分市场洞察:

- 预计到 2035 年,植入前基因检测市场中的 HLA 分型将占据显著份额,这得益于器官移植和骨髓需求的增长。

- 在预测期内(2026-2035 年),植入前基因检测市场中的植入前基因诊断将占据最大份额,这得益于其高效率。

主要增长趋势:

- 新生儿死亡病例不断增加

- 先天性遗传疾病患病率不断上升

主要挑战:

- 缺乏熟练的研究人员和医生

- 上市公司受到严格的司法监管

主要参与者:Illumina, Inc.、Thermo Fisher Scientific Inc.、Agilent Technologies, Inc.、PerkinElmer LSDX、Abbott、Natera, Inc.、Yikon Genomics、Invitae Corporation、Genea Energy Partners Inc.、Eurofins Genoma Germany GmbH、Genomic Prediction。

全球 植入前基因检测 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 8.5888亿美元

- 2026年市场规模: 9.3亿美元

- 预计市场规模:到 2035 年将达到 20.7 亿美元

- 增长预测:复合年增长率9.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 10 September, 2025

植入前基因检测市场的增长动力和挑战:

增长动力

- 新生儿死亡病例不断增加——许多新生儿死亡与基因畸形有关。因此,这可能会促进市场增长。根据联合国儿童基金会的数据,2021年全球每天有6400名新生儿死亡,出生第一个月内共有230万名婴儿死亡。此外,2021年全球平均每1000名活产婴儿就有18人死亡,这使得出生后第一个月成为儿童最危险的时期。

- 先天性遗传疾病患病率不断上升——植入前遗传学诊断能够及早发现染色体缺陷,有助于预防胎儿先天性遗传畸形。世界卫生组织的数据显示,每年全球有24万例新生儿在出生后28天内死亡,而先天性疾病是导致这些死亡的根本原因。此外,每年还有17万名五岁以下儿童死于先天性疾病。

- 育龄妇女数量增加——胚胎植入前基因检测用于妊娠期铬化检测,因此育龄妇女比例的增加预计将导致妊娠病例增加,从而增加基因检测的使用。根据最新的支出数据,全球医疗支出在过去20年中持续增长,实际支出翻了一番,从2000年的8.5%增长到2019年的8.5万亿美元,占GDP的9.8%。预计这种增长势头将持续到预测期内。

- 体外受精(IVF)的应用日益广泛——植入前基因检测(PGT)可检测体外受精(IVF)产生的胚胎是否存在各种遗传问题,这些问题可能导致植入失败、流产以及后代出生异常。根据最近的预测,到2100年,全球可能有近4亿人(约占全球人口的3%)受益于IVF和其他生育程序。

- 遗传性疾病患者人数 -单基因植入前基因检测用于检测与特定疾病家族史相关的特定遗传致病变异。全球已发现约5000-8000种罕见疾病,影响高达6-8%的人口。据估计,40%的罕见疾病是由遗传因素引起的。

挑战

- 与治疗相关的道德污名——很少有人认为植入前基因检测在道德上令人反感,因为它旨在以非自然的方式创造和摧毁人类胚胎。一些正统派人士认为,这种治疗会干扰上帝的自然创造,任何事物都不应被科学的干预所改变。预计这一因素也会限制植入前基因检测市场的扩张。

- 缺乏熟练的研究人员和医生

- 上市公司受到严格的司法规则约束

植入前基因检测市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.2% |

|

基准年市场规模(2025年) |

8.5888亿美元 |

|

预测年度市场规模(2035年) |

20.7亿美元 |

|

区域范围 |

|

植入前基因检测市场细分:

程序类型段分析

全球市场按程序类型细分,并分析了其需求和供应情况,包括植入前基因诊断和植入前基因筛查。在所有程序类型中,植入前基因诊断预计将在2035年占据最大的植入前基因检测市场份额。该细分市场的增长可归因于植入前基因诊断的高效率。对于已知遗传疾病的高遗传风险夫妇,植入前基因诊断 (PGD) 已得到成功应用。此外,得益于这种革命性的生殖方法,夫妇现在有机会在怀孕前了解有关胚胎的关键遗传信息。血红蛋白病地中海贫血和镰状细胞病、脆性X染色体综合征、智力障碍和肌营养不良症是夫妇经常选择使用PGD治疗的几个单基因疾病的例子。植入前基因诊断 (PGD),也称为 PGT-M,可与 IVF 结合进行,以筛查 600 多种罕见遗传疾病,包括囊性纤维化和早发性阿尔茨海默氏症。

应用细分分析

全球植入前基因检测市场也按应用细分,包括 HLA 分型、非整倍体筛查、IVF 预后等,并按需求和供应进行分析。在植入前基因检测的这四种应用中,HLA 分型预计将在 2035 年占据相当大的份额。HLA 分型检查某些与免疫系统相关的变量,检查可以确定一个人是否足够健康,可以安全地向需要移植的人捐献骨髓、脐带血或器官。此外,身患绝症或近期去世的器官捐献者也可以接受 HLA 分型。该细分市场的增长主要归因于器官移植需求的不断增长以及对骨髓需求的不断增长。骨髓或脐带血移植每年可以挽救约 18,000 名 0 至 74 岁之间的人,甚至可能挽救他们的生命。

我们对全球植入前基因检测市场的深入分析包括以下几个部分:

按技术 |

|

按应用 |

|

按手术类型 |

|

按产品和服务 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

植入前基因检测市场区域分析:

北美市场洞察

预计到 2035 年底,北美植入前基因检测的市场份额将占所有其他地区的最大份额,约为 38%。市场的增长主要归因于该地区不孕不育病例的增加。根据加拿大统计局的数据,2023 年,加拿大的生育率预计为每名妇女生育 1.484 个孩子,比 2022 年下降近 0.54%。在加拿大,生育率从 2021 年到 2022 年下降了约 0.53%,至每名妇女生育 1.492 个孩子左右。另一方面,由于对骨髓移植和器官移植的需求不断增长,该地区的市场也有望增长。2020 年,美国进行了超过 23,000 例骨髓或脐带血移植。

欧洲市场洞察

据估计,欧洲植入前基因检测市场将成为第二大市场,到 2035 年底将占据约 25% 的份额。市场的增长主要归因于新生儿死亡率的上升。根据欧盟统计局的数据,在欧盟,2019 年约有 14,100 名婴儿死亡。这意味着每 1000 个活产婴儿中就有 3.4 个新生儿死亡,即婴儿死亡率。除此之外,先天性遗传畸形病例的增加也有望推动欧洲市场的增长。在欧盟,2019 年约有 14,100 名婴儿死亡。这意味着每 1000 个活产婴儿中就有 3.4 个新生儿死亡,即婴儿死亡率。此外,在欧洲,初次生育的平均年龄也在增加,这反过来又促使人们选择体外受精来怀孕。

亚太市场洞察

预计到2035年,亚太地区将实现大幅增长。市场的增长主要归功于干细胞、器官和骨髓移植数量的增长。植入前基因检测的使用使任何类型的移植都变得更加安全,该检测可以确保捐献者的健康状况是否足以进行捐献,以及接受者的捐献是否来自完美匹配的捐献者。印度每年约有2000例干细胞移植,每年需要进行8万至10万例移植手术,以应对血液恶性肿瘤和严重血液疾病的高发病率。然而,找到合适的捐献者并非易事。此外,登记在册的印度骨髓捐献者不足一百万。

胚胎植入前基因检测市场参与者:

- Illumina公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 赛默飞世尔科技公司

- 安捷伦科技公司

- 珀金埃尔默 LSDX

- 雅培

- Natera公司

- 亿康基因

- 英维泰公司

- Genea Energy Partners公司

- Eurofins Genoma 德国有限公司

- 基因组预测

最新发展

Eurofins Genoma推出了 niPGT-A,这是一种非侵入性植入前遗传非整倍体筛查测试。植入前非整倍体遗传检测 (PGT-A) 使医疗专业人员能够确定体外受精 (IVF) 胚胎的染色体组成。

由 Genomic Prediction 提供支持的 LifeView宣布 Ovation Fertility 与 Genomic Prediction 达成合作,批准 LIfeView PGT 基因检测平台的授权。通过此次合作,Ovation 的患者将能够获得尖端技术和更优质的临床护理。

- Report ID: 4793

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

植入前基因检测 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。