聚氨酯胶粘剂市场展望:

2025年聚氨酯胶粘剂市场规模为104.9亿美元,预计到2035年将超过189.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.1%。预计到2026年,聚氨酯胶粘剂的行业规模将达到110.7亿美元。

聚氨酯胶粘剂因其强度高、重量轻等特性,市场正在不断扩大。聚氨酯胶粘剂广泛应用于汽车行业,有助于减轻汽车总重量,提高燃油效率和环境可持续性。到2030年,由于材料更轻,汽车排放量可减少40%。

聚氨酯因其优势和特性,可用作塑料和其他材料的替代品。随着聚氨酯胶粘剂的日益普及,预计聚氨酯胶粘剂市场在预测期内将持续扩张。此外,聚氨酯在汽车、建筑、包装、电气和电子以及其他行业拥有广泛的终端应用。

关键 聚氨酯胶粘剂 市场洞察摘要:

区域亮点:

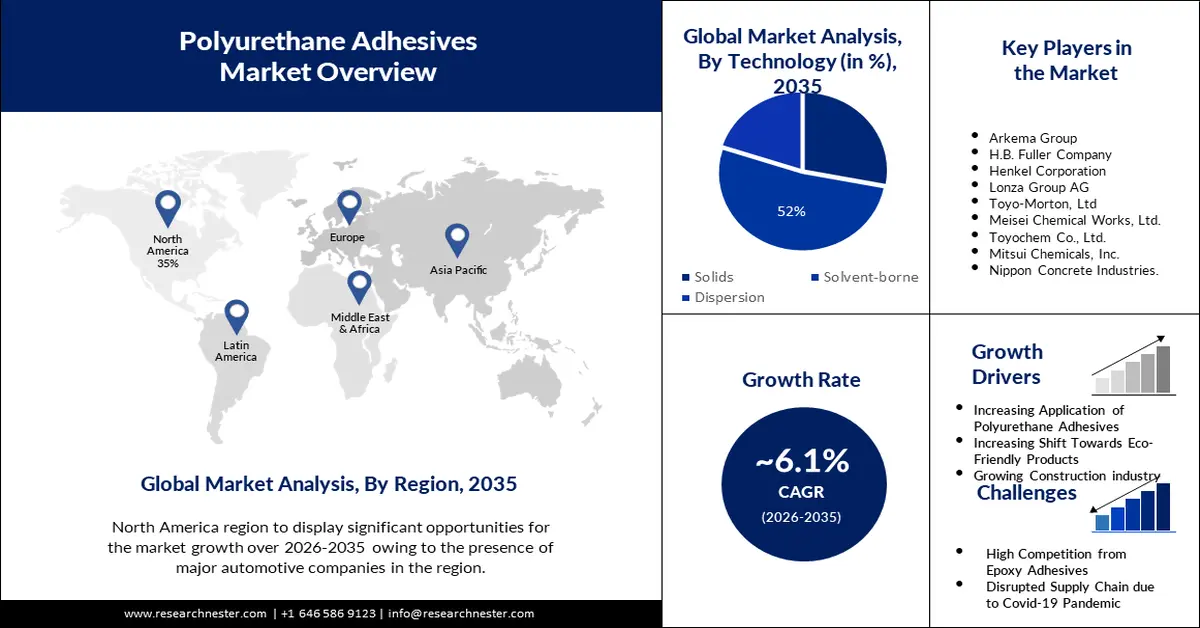

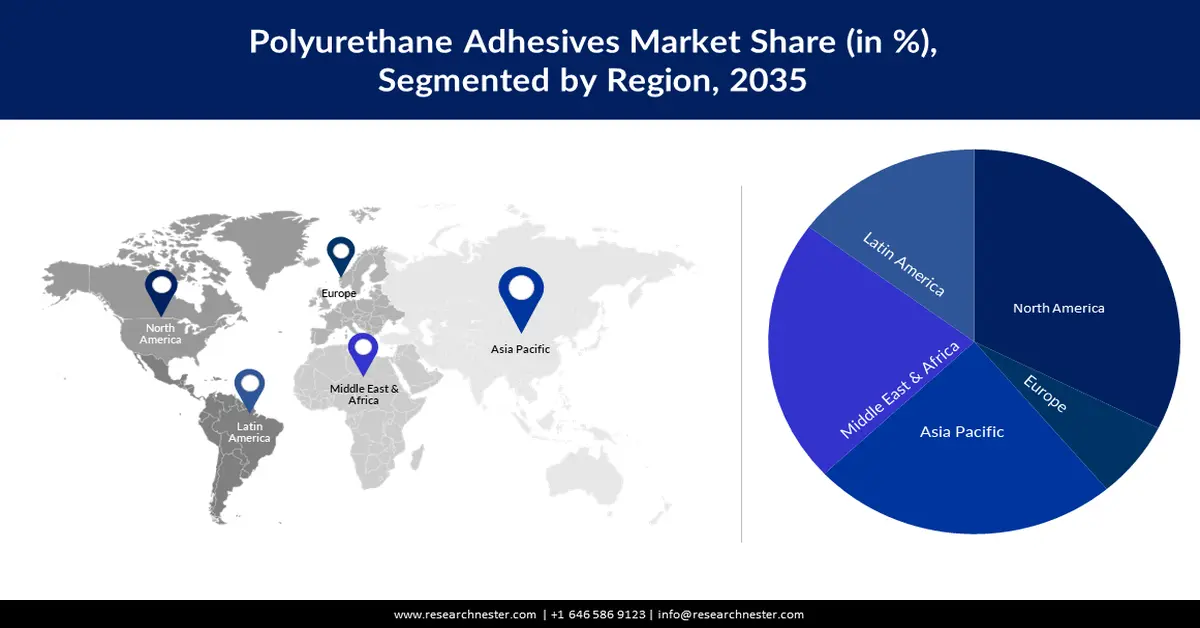

- 到2035年,北美聚氨酯胶粘剂市场将达到35%的份额,这得益于大型汽车公司的进驻和建筑活动的增加。

- 到2035年,亚太市场将达到26%的份额,这归因于家具行业对胶粘剂的需求增加以及汽车产量的上升。

细分市场洞察:

- 预计到 2035 年,聚氨酯胶粘剂市场中溶剂型细分市场将占据 52% 的份额,这得益于溶剂型聚氨酯胶粘剂的配方优势。

- 预计到 2035 年,聚氨酯胶粘剂市场中建筑施工细分市场将占据 31% 的份额,这得益于住房需求和政府基础设施支出的增长。

主要增长趋势:

- 聚氨酯胶粘剂的应用日益广泛

- 向环保产品转变的趋势日益明显

主要挑战:

- 部分地区的环保法规

- 来自环氧胶粘剂的激烈竞争

主要参与者:博斯蒂克、阿科玛集团、富乐公司、汉高公司、龙沙集团、东洋莫顿有限公司、明成化学株式会社、东洋科美株式会社、三井化学株式会社、日本混凝土工业公司。

全球 聚氨酯胶粘剂 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 104.9亿美元

- 2026年市场规模: 110.7亿美元

- 预计市场规模:到 2035 年将达到 189.6 亿美元

- 增长预测:复合年增长率6.1%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、泰国、印度尼西亚

Last updated on : 9 September, 2025

聚氨酯胶粘剂市场的增长动力和挑战:

增长动力

- 聚氨酯胶粘剂的应用日益广泛——聚氨酯胶粘剂广泛应用于乳制品、包装和工业领域,是一种用途广泛的产品。在包装行业,聚氨酯胶粘剂的使用率从2018年的2.2%增长到2019年的5%。

- 环保产品日益普及——随着人们越来越意识到化学物质对环境和人类健康的影响,对环保型粘合剂的需求也日益增长。聚氨酯粘合剂由于挥发性有机化合物 (VOC) 排放量低,成为寻求传统粘合剂环保替代品的消费者的热门选择。

- 建筑业蓬勃发展——预测期内,聚氨酯胶粘剂将成为汽车和建筑领域最大的应用领域之一,这也将对市场增长产生积极影响。聚氨酯胶粘剂在建筑行业中拥有广泛的特性,这些特性在良好的内聚力、附着力、柔韧性、耐久性和互溶性方面至关重要,也有利于该行业的发展。

挑战

- 部分地区的环境法规——由于一些环境问题,聚氨酯胶粘剂受到欧洲和北美各机构的监管。这一因素可能会阻碍市场的增长。

- 环氧胶粘剂的激烈竞争

- 受新冠疫情影响,供应链中断

聚氨酯粘合剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

104.9亿美元 |

|

预测年度市场规模(2035年) |

189.6亿美元 |

|

区域范围 |

|

聚氨酯粘合剂市场细分:

应用细分分析

预计在预测期内,聚氨酯胶粘剂市场的建筑和施工领域将占据31%的份额。这一增长的原因包括:未来几年住宅需求的不断增长,以及各地区政府增加基础设施支出,从而催生了这一市场。此外,建筑行业也受益于聚氨酯胶粘剂的各种特性。据报道,全球一半人口每天将需要约9.7万套住房。

技术细分分析

预计溶剂型聚氨酯胶粘剂市场在预测期内将占据52%的市场份额。高分子量羟基封端聚氨酯溶于溶剂中,形成溶剂型聚氨酯胶粘剂。最常见的芳香族聚氨酯,例如甲苯二异氰酸酯和二苯甲烷异氰酸酯,会降低胶粘剂的性能和外观,其影响方式与普通聚氨酯胶粘剂类似。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

聚氨酯胶粘剂市场区域分析:

北美市场洞察

预计北美聚氨酯胶粘剂市场在预测期内将占据35%的份额。这一增长可归因于发达国家主要汽车公司的布局,以及建筑业的蓬勃发展。数据显示,2019年美国共生产了3,033,216辆轿车和8,156,769辆商用车。由于该地区居民的可支配收入增加,他们对住房的需求也随之增加。

亚太市场洞察

预计亚太地区聚氨酯 (PU) 胶粘剂市场在预测期内将占据 26% 的市场份额。这一市场增长可归因于家具行业对胶粘剂需求的增加。此外,由于汽车产销量的增长,预计预测期内这些地区的聚氨酯胶粘剂消费量也将上升。

聚氨酯胶粘剂市场参与者:

- 博斯蒂克

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿科玛集团

- HB Fuller公司

- 汉高公司

- 龙沙集团

最新发展

- HB Fuller Company (NYSE: FUL) 宣布已收购总部位于比利时的 Fourny nv 公司,该公司是一家备受尊敬的建筑粘合剂供应商,在商业屋顶、建筑和其他自有品牌工业专业技术领域拥有 70 多年的经验。

- 汉高推出全新无溶剂弹性胶粘剂乐泰英国 2073-2173,该胶粘剂基于双组分聚氨酯 (2K-PU) 技术,旨在在各种基材上提供卓越性能。乐泰英国 2073-2173 的推出,进一步扩展了汉高丰富的双组分聚氨酯胶粘剂产品组合。作为汽车行业的长期合作伙伴,汉高通过可靠的粘合性能和简化的生产工艺,帮助制造商满足最新的汽车性能要求。

- Report ID: 3610

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

聚氨酯胶粘剂 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。