2025-2037 年全球市场规模、预测和趋势亮点

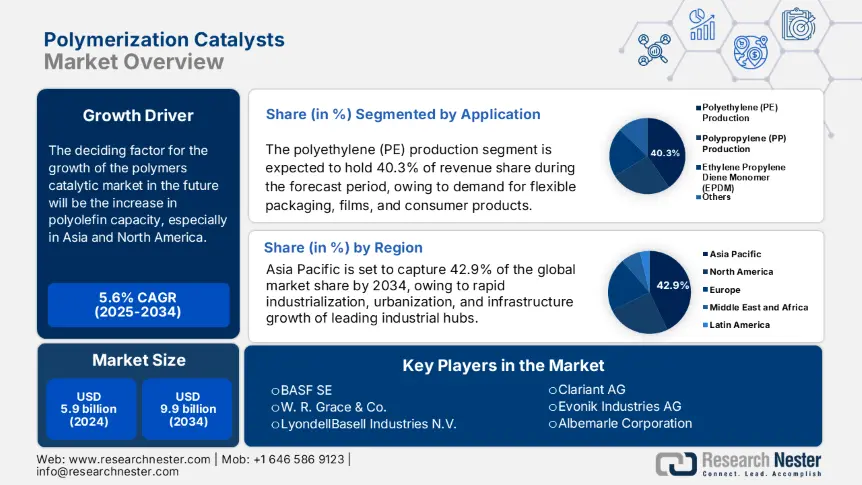

聚合催化剂市场的规模在 2024 年将超过 33.5 亿美元,预计到 2037 年将超过 65.6 亿美元,在预测期内(即 2025 年至 2037 年)复合年增长率将超过 5.3%。到 2025 年,聚合催化剂的行业规模预计将达到 35 亿美元。

市场的增长可归因于聚丙烯、聚乙烯和聚氯乙烯等聚合物树脂产量的增加,为提高聚合催化剂质量和降低成本而进行的广泛研究,以及越来越多地使用催化剂来生产塑料材料。此外,自COVID-19大流行爆发以来,外科口罩和N95口罩的需求显着激增。2020年,仅美国的N00395口罩产量就显着增加。 1月份口罩评估价值超过4400万只,年底增长至1.78亿只。预计这将推动用于制造这些口罩的聚合催化剂的生产,从而预计在不久的将来为市场参与者提供利润丰厚的机会。

聚合催化剂行业:增长动力和挑战

增长动力

- 全球聚合物树脂产量不断增加

- 增加研发活动以提高聚合催化剂的质量

挑战

- 聚合催化剂的制造成本较高

聚合催化剂市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2024 年) |

33.5亿美元 |

|

预测年度市场规模(2037 年) |

65.6亿美元 |

|

区域范围 |

|

聚合催化剂细分

聚合催化剂市场按催化剂分为齐格勒-纳塔催化剂、铬催化剂、过氧化物催化剂、单中心催化剂等,其中,由于多种应用中对这些催化剂的需求不断增长,以及它们的特性(包括对分子量和高立构规整度的显着控制),预计齐格勒-纳塔催化剂将在聚合催化剂市场中占据最大份额。除此之外,预计越来越多地使用齐格勒-纳塔催化剂来生产不同类型的商用聚乙烯,也将在未来几年推动该细分市场的增长。此外,根据制造工艺,气相工艺部分被评估为占据最大的市场份额,因为该工艺具有成本效益,因为它不需要任何类型的液体稀释剂,因此无需从反应器中去除任何残留催化剂。

我们对全球市场的深入分析包括以下细分市场

|

由 Catalyst |

|

|

按类型 |

|

|

按制造工艺

|

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

聚合催化剂行业 - 地区概况

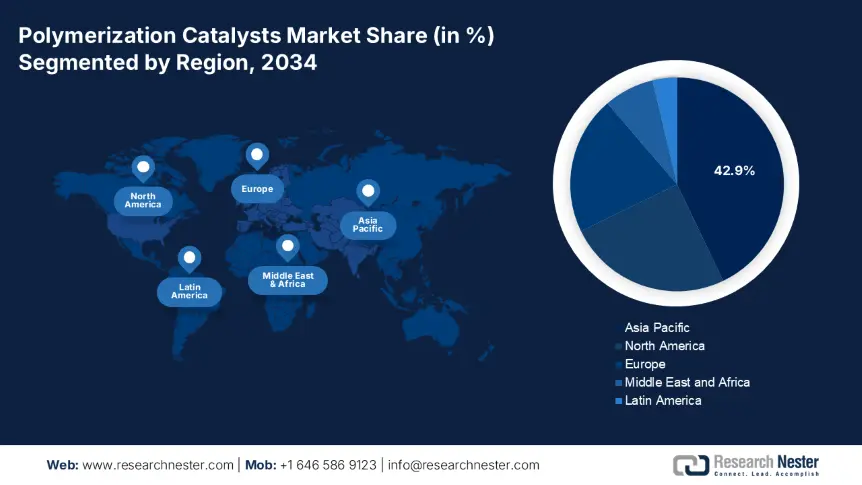

根据地域分析,聚合催化剂市场分为北美、欧洲、亚太地区、拉丁美洲和中东等五个主要区域。非洲。由于印度和中国等国家聚烯烃消费量的增加以及中国和韩国聚丙烯产量的增加,预计到 2037 年,亚太地区工业将占据最大的收入份额。此外,化学品、水泥、纺织品、电子产品和玩具等塑料产品制造的增长预计也将推动该地区的市场增长。 2020 年,该国生产了超过 650 万吨塑料。此外,政府在该地区建立塑料园区的举措不断增多,预计也将推动未来几年的市场增长。

主导聚合催化剂领域的公司

- W R 格蕾丝和公司

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- 利安德巴塞尔工业控股有限公司

- 三井化学公司

- Univation Technologies, LLC

- 中国石油化工集团公司(中石化)

- 蔚山 PP 有限公司

- 泉州远洋化工有限公司

- 晓星维纳化学有限公司

- 高级全球投资公司

- 东邦钛业有限公司

最新发展

· 2021 年 4 月 8 日:利安德巴赛尔位于德国韦瑟灵的聚合物工厂获得了国际可持续发展和碳认证 (ISCC) PLUS 认证,这是最大的可持续发展认证之一。

- Report ID: 3102

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略