聚酰亚胺涂料市场展望:

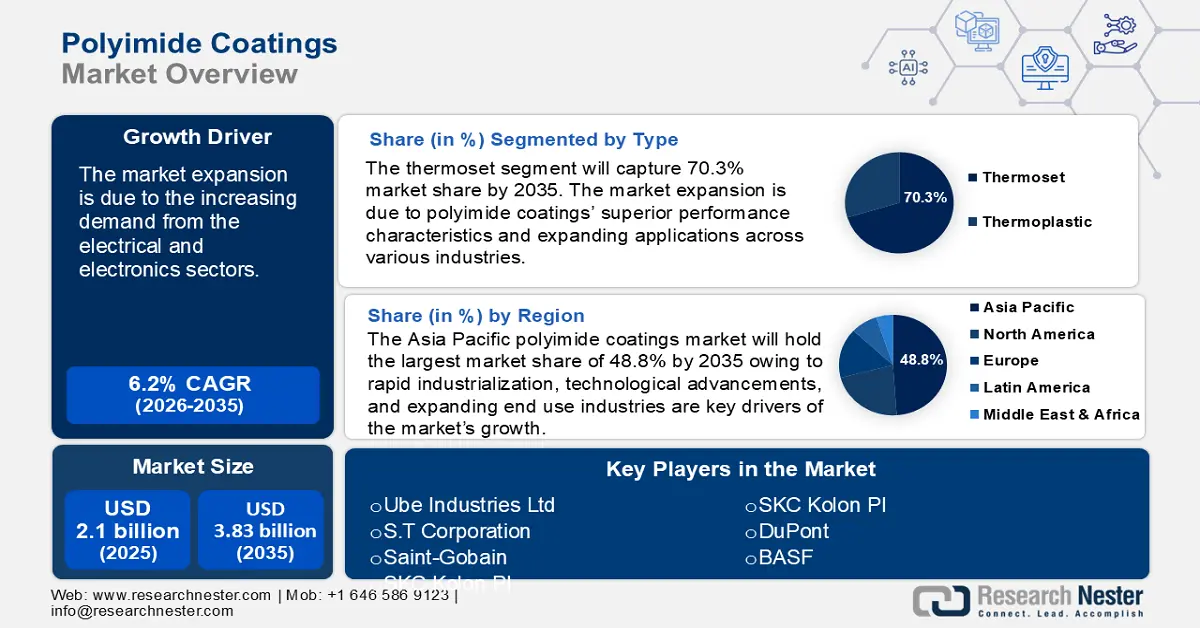

2025年,聚酰亚胺涂料市场规模超过21亿美元,预计到2035年将达到38.3亿美元,在预测期内(即2026年至2035年)的复合年增长率约为6.2%。预计到2026年,聚酰亚胺涂料的行业规模将达到22.2亿美元。

聚酰亚胺涂料市场的扩张源于电气和电子行业日益增长的需求。聚酰亚胺涂料因其卓越的热稳定性、耐化学性和电绝缘性能而在这些行业中备受推崇,使其成为电子元件、电路板、柔性印刷电路以及电线电缆等应用的理想选择。消费电子产品、智能手机和汽车电子产品的普及也推动了这一需求。此外,航空航天和国防工业也为市场增长做出了重要贡献。由于聚酰亚胺涂料具有出色的耐热性、阻燃性和机械性能,对能够承受极端环境的材料的需求促使其在飞机部件、导弹系统和其他国防应用中得到采用。

聚酰亚胺薄膜在各行各业的应用日益广泛,直接促进了聚酰亚胺涂料市场的发展,因为涂料可以增强薄膜的性能,使其适用于各种特殊应用。在生产薄型、柔性和高性能聚酰亚胺薄膜方面取得的进展拓宽了其应用范围,需要专用涂料来增强其耐久性、导电性和耐环境性。领先的制造商正在扩大其聚酰亚胺薄膜的生产能力,以满足电子、汽车和航空航天行业日益增长的需求。这种扩张也带来了对高性能聚酰亚胺涂料的需求,因为涂料可以增强薄膜的性能和功能。PI Advanced Materials(前身为 SKC Kolon PI)是一家重要的聚酰亚胺薄膜制造商,2021 年的装机产能超过 4500 吨。该公司在 2022 年上半年增加了 750 吨产能,并在 2023 年底又增加了 750 吨。这使得 PI 薄膜的总产能在 2023 年底达到 6000 吨。

此外,聚酰亚胺出口是市场增长的关键驱动力,确保全球供应,并使制造商能够满足各行各业日益增长的需求。2023年3月至2024年2月,全球聚酰亚胺出口量(TTM)达15,218批。出口商和买家数量均为1,532家,较前12个月增长48%。中国、越南和韩国是全球三大聚酰亚胺出口国。韩国以18,218批的出口量位居全球第一,其次是中国(8,235批)和越南(6,733批)。

关键 聚酰亚胺涂层 市场洞察摘要:

区域亮点:

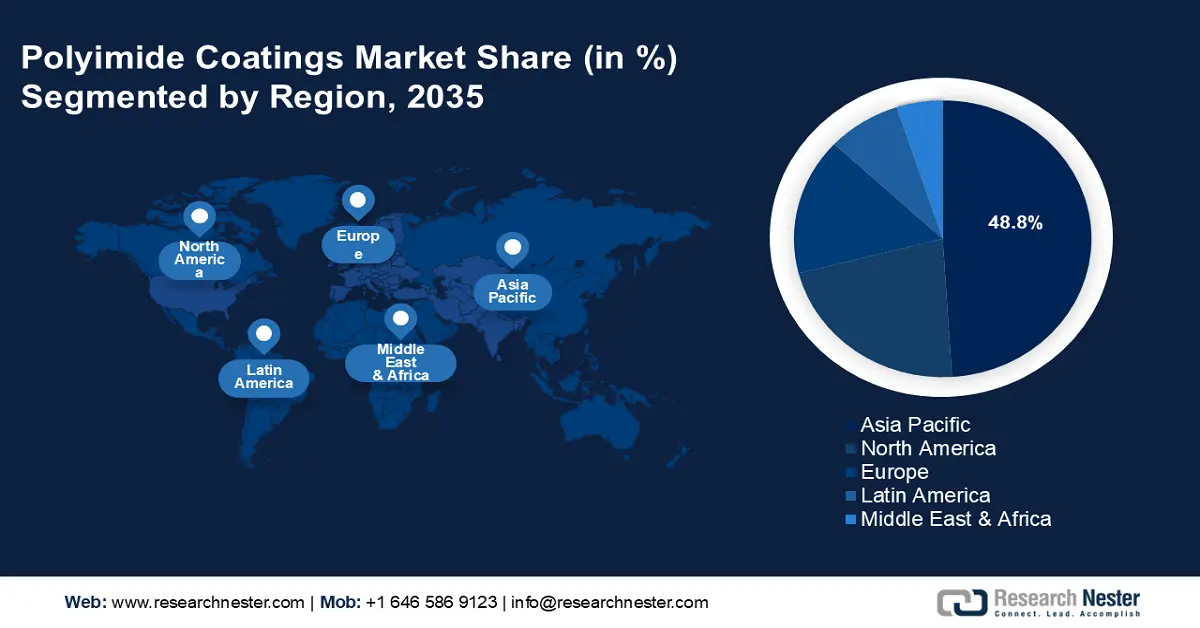

- 亚太地区占据聚酰亚胺涂料市场的主导地位,占据 48.8% 的市场份额,这得益于快速工业化、技术进步和终端应用行业不断扩张,确保了到 2035 年的强劲增长。

细分市场洞察:

- 预计到 2035 年,热固性涂料细分市场将占据 70.3% 的市场份额,这得益于其卓越的热稳定性和机械性能。

- 预计到 2035 年,聚酰亚胺涂料市场的电子零件细分市场将持续扩张,这得益于半导体和先进显示器对高性能涂料日益增长的需求。

关键增长趋势:

- 医疗应用领域采用率不断提升

- 适用于恶劣环境的高性能材料

主要挑战:

- 生产成本高

- 原材料供应有限

- 主要参与者:宇部兴产株式会社、FLEXcon Company Inc、S.T Corporation、圣戈班、杜邦、巴斯夫。

全球 聚酰亚胺涂层 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:21 亿美元

- 2026 年市场规模:22.2 亿美元

- 预计市场规模:2035 年将达到 38.3 亿美元

- 增长预测:6.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 48.8%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、日本、美国、德国、韩国

- 新兴国家:中国、印度、韩国、日本、越南

Last updated on : 28 August, 2025

聚酰亚胺涂料市场的增长动力和挑战:

增长动力

- 医疗应用日益普及:聚酰亚胺涂层因其耐用性、柔韧性和安全性,在导管、导丝、植入物和诊断设备等医疗器械中至关重要。外科手术的增多和器械设计的进步推动了对聚酰亚胺涂层组件的需求。国际美容整形外科学会 (ISAPS) 于 2010 年至 2023 年进行的一项为期 14 年的回顾性研究预测,全球将进行超过 1580 万例外科手术。此外,用于健康监测的可穿戴医疗设备的普及率激增,需要用于生物传感器和柔性电路的聚酰亚胺涂层来确保耐用性和可靠性。健身追踪器、智能手表和医疗传感器等设备越来越依赖聚酰亚胺涂层来提升性能。

- 适用于恶劣环境的高性能材料:聚酰亚胺涂层具有卓越的热稳定性,使其成为用于制造暴露于高温、高压和腐蚀性化学物质的航空航天部件的理想选择。聚酰亚胺涂层可用于发动机部件、线路以及航空电子系统中的绝缘材料,以保护它们免受高温和环境影响。涂层还可用于制造航天器和卫星部件,以抵御太空中的极端温度变化。

此外,在石油和天然气行业,设备暴露于高温、腐蚀性化学品和磨蚀性环境等恶劣条件下。聚酰亚胺涂层用于保护金属表面,提高钻井设备、管道和机械的性能和使用寿命。聚酰亚胺涂层应用于暴露于极端温度和化学品的部件,提供绝缘和防腐保护。涂层可防止因暴露于化学品和极端环境条件而导致的性能下降。

挑战

- 生产成本高昂:聚酰亚胺涂层的生产成本高昂,这归因于其复杂的合成工艺和高昂的原材料成本。这限制了其价格承受能力和应用范围,尤其是在成本敏感型行业。小规模制造商可能因生产成本高昂而难以竞争。在先进材料预算有限的地区,其应用也受到限制。消费电子和汽车等行业面临成本压力,因此很难证明使用聚酰亚胺涂层优于其他更便宜的替代品。

- 原材料供应有限:聚酰亚胺生产所需的关键原材料,例如芳香族二酐和二胺,可能供应有限。这可能导致供应链中断和价格波动。依赖单一供应商可能导致效率低下。高昂的原材料成本导致产品价格上涨,市场渗透率受限。

聚酰亚胺涂料市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025年) |

21亿美元 |

|

预测年度市场规模(2035 年) |

38.3亿美元 |

|

区域范围 |

|

聚酰亚胺涂料市场细分:

类型(热固性塑料和热塑性塑料)

预计到2035年,热固性聚酰亚胺涂料市场份额将超过70.3%。市场扩张得益于聚酰亚胺涂料卓越的性能特征及其在各行各业的广泛应用。热固性聚酰亚胺涂料以其优异的热稳定性、耐化学性和机械性能而闻名,使其成为高要求应用的理想选择。热固性聚酰亚胺涂料能够承受极端温度(高达500摄氏度),并在恶劣的化学环境中保持抗降解性能,因此对于性能要求严格的行业而言至关重要。

热固性涂料因其在极端条件下保持结构完整性的能力,广泛应用于航空航天和国防领域。它们可用于发动机隔热和结构部件防护涂层等应用。研发投入以及制造工艺的进步将进一步巩固热固性聚酰亚胺作为高性能应用关键材料的地位。

应用(电子零件、管材、电气绝缘、光纤电缆和机械零件)

预测期内,聚酰亚胺涂料市场的电子零件部分将占据显著份额。该部分的增长得益于半导体制造业不断增长的需求。聚酰亚胺涂料用于绝缘和保护半导体元件,这些元件在智能手机、电脑和物联网系统等设备中至关重要。聚酰亚胺涂料是制造先进显示器(包括OLED和AMOLED屏幕)不可或缺的材料,这些显示器需要耐热且透明的材料才能获得更佳性能。

此外,随着电子设备体积越来越小、功率越来越大,对在紧凑空间内提供绝缘和热管理的涂层的需求也日益增长。电动汽车和可再生能源系统的兴起,推动了对采用聚酰亚胺涂层的先进电子部件的需求,这些涂层具有热稳定性和电绝缘性。

我们对全球聚酰亚胺涂料市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

聚酰亚胺涂料市场区域分析:

亚太市场预测

到2035年,亚太地区聚酰亚胺涂料市场的收入份额有望超过48.8%。该地区快速的工业化、技术进步以及不断扩张的终端应用行业是市场增长的关键驱动力。电动汽车和混合动力汽车的生产刺激了电机绝缘、电线涂层和垫圈领域对聚酰亚胺涂料的需求。此外,水性配方和紫外光固化聚酰亚胺涂料等创新技术也已在各行各业得到广泛应用。

中国庞大的电子产品生产基地推动了印刷电路板、柔性电路、电子元件、电线和电缆等应用领域的巨大需求。中国是全球汽车生产领导者,汽车行业是其主要消费领域。2021年,中国电动汽车销量达330万辆,较2020年增长154%。此外,中国新兴产业正在采用聚酰亚胺涂料,多个关键行业呈现显著增长。柔性电子设备的引入为聚酰亚胺涂料创造了新的机遇。可穿戴设备、传感器和智能显示器正在推动对轻质、柔性和耐用聚酰亚胺薄膜的需求。

半导体制造和电动汽车生产需求的增长给供应链带来了巨大的压力。中国新能源汽车产量将在2024年突破1000万辆,这将推动对专用聚酰亚胺材料的需求。2024年前三季度,中国GDP同比增长4.8%,支撑了制造业活动和材料需求。

印度聚酰亚胺涂料市场正在经历多个领域的产能大幅扩张。2024年5月,巴斯夫印度有限公司宣布计划将其位于帕诺利和塔纳的工厂的聚酰亚胺产能提升40%以上,这表明聚酰亚胺相关材料市场潜力巨大。此外,印度政府也出台了多项举措,支持聚酰亚胺涂料市场的发展。例如,“印度制造”计划鼓励国内制造业发展,减少对进口的依赖;“生产挂钩激励计划”(PLI)则增强了电子制造业的生态系统;而“改良特别激励计划”(M-SIPS)则为制造业投资提供15-20%的资本支出补贴。

北美市场分析

预计北美聚酰亚胺涂料市场在预测期内将占据显著份额。受工业部门扩张和高性能涂料需求增长的推动,该市场有望持续增长。该地区对技术开发、研发和创新的重视进一步支持了市场扩张。美国正在进行的研发工作正在推动聚酰亚胺涂料应用的创新,提升其性能并扩大其在多个行业的应用。加拿大的电子行业也推动了对聚酰亚胺涂料的需求,尤其是在电线绝缘、印刷电路板和半导体封装等应用领域。

聚酰亚胺涂料市场主要参与者:

- 钟化株式会社

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 宇部兴产株式会社

- FLEXcon公司

- ST公司

- 圣戈班

- 杜邦

- 巴斯夫

- 泰美德

- SKC可隆PI

聚酰亚胺涂料市场竞争激烈,由拥有强大全球和区域影响力的关键企业推动。这些公司专注于产品创新、战略合作以及扩大市场覆盖范围。此外,电子、汽车、航空航天和可再生能源等行业日益增长的需求也为企业创造了新的机遇。

最新发展

- 2024年10月,巴斯夫在其欧洲聚酰胺价值链中推出了两款新产品:Ultramid LowPCF(减少二氧化碳足迹/产品碳足迹,PCF)和Ultrami ZeroPCF(温室气体净零排放的二氧化碳足迹)。与传统产品相比,这些产品可以减少温室气体排放。前体己内酰胺和巴斯夫的Ultramid B品牌提供ZeroPCF和LowPCF版本,而Ultramid C则可作为LowPCF的替代品。

- 2020年1月,巴斯夫完成对索尔维聚酰胺(PA 6.6)业务的收购。此次收购将进一步丰富巴斯夫的聚酰胺产品组合,新增包括Technyl在内的创新和知名产品。这将使巴斯夫能够为客户提供更卓越的塑料工程解决方案。

- Report ID: 7060

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

聚酰亚胺涂层 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。