2025 年至 2037 年全球压电传感器市场规模、预测和趋势亮点

压电传感器市场规模预计将从 27.9 亿美元扩大到 60.2 亿美元,在 2025 年至 2037 年的预测期内,复合年增长率将超过 6.1%。到 2025 年,压电传感器的行业规模估计为 29.3 亿美元。

压电传感器市场受到航空航天、卫星控制、燃料保存和大气颗粒物读数等广泛需求的驱动。2023年,压电石英是交易量排名第4140位的商品,总贸易额为8360万美元。2023年压电石英出口额达到8360万美元,占世界贸易额的0.00037%。据OEC的数据,2023年,压电石英出口量最大的国家依次为:中国(2620万美元)、美国(1330万美元)、日本(1200万美元)、中国台北(590万美元)和菲律宾(520万美元)。

压电传感器市场:增长动力与挑战

增长动力

- 采矿和材料产量不断增长:关键材料和矿物的采矿能力正在稳步扩张。2023年全球石墨产量为160万吨,较2022年增长23%。据加拿大政府统计,加拿大生产了约4,261吨石墨,是全球第11大石墨出口国。此外,2023年加拿大的对外贸易额为1,400万美元。 合成石墨 以及价值 1800 万美元的天然石墨,主要销往美国。

世界石墨矿产量(按国家/地区划分)(2023 年)

| 国家/地区 | 千吨 | 占比总计 |

| 中国 | 1,230.0 | 77.4 |

| 马达加斯加 | 100.0 | 6.3 |

| 莫桑比克 | 6.3 | 6.0 |

| 巴西 | 73.0 | 4.6 |

| 韩国 | 27.0 | 1.7 |

| 俄罗斯 | 16.0 | 1.0 |

| 印度 | 11.5 | 0.7 |

| 北韩国 | 8.1 | 0.5 |

| 挪威 | 7.2 | 0.5 |

| 坦桑尼亚 | 6.0 | 0. 4 |

| 加拿大 | 4.3 | 0.3 |

| 其他 | 9.4 | 0.6 |

| 总计(四舍五入) | 1,588.5 | 100.0 |

数据来源:加拿大政府

2024年8月,美国铅矿产量(可采)达到25,600公吨(t)。美国地质调查局估计,平均每日矿山产能利用率为 827 吨,比 2024 年 7 月高 4%,比 2023 年 8 月高 43%。2024 年 8 月再生精炼铅产量为 8.47 万吨,比上月略有下降,比去年同期高 3%。2024 年 8 月北美市场平均铅价为每磅 1.05 美元,比 2024 年 7 月下降 5%,比去年同期下降 7%。美国是主要的铅精矿出口国,2024 年出口量为 14.2 万吨。主要出口目的地包括中国(58%)、韩国(11%)、日本(18%)、墨西哥(7%)和加拿大(5%)。截至 2024 年 8 月,美国未锻造铅进口量为 26 万吨,同比下降 27%。主要进口来源地为加拿大(29%)、韩国(34%)和墨西哥(26%)。

- 用于缓解心血管疾病 (CVD) 的压电传感器开发:心血管疾病 (CVD) 是全球死亡的原因之一,因此对用于持续监测心律并提供实时更新的先进可穿戴设备的需求不断增加。到 2030 年,预计心血管疾病 (CVD) 患者人数将从目前的 1790 万人稳步上升至 2360 万人。英国皇家化学学会与密歇根大学和上海交通大学合作进行的一项研究强调了开发一种基于机器学习技术的舒适灵活的压电无源传感器用于诊断。随着压电传感技术的不断发展,人们正在观察到从传统的、不灵活的可穿戴界面向紧凑型 CVD 监测设备的转变。例如,Samartkit 等。 2022 年,一家公司报告了一种动态且非侵入式的心率监测系统,该系统采用压电 PZT 传感器供电。

挑战

- 材料成本高:压电传感器由锆钛酸铅等特殊材料制成,价格昂贵。这使得制造商难以在价格上竞争,尤其是在成本敏感的应用中。

压电传感器市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2024年) |

27.9亿美元 |

|

预测年度市场规模(2037 年) |

60.2亿美元 |

|

区域范围 |

|

压电传感器细分

传感器类型(电机、换能器、执行器、发电机)

压电传感器市场中的执行器部分预计将在预测期内占据最大的收入份额,达到 60%,这归因于其在航空航天、交通运输和工业过程中的广泛应用。它用于飞机控制面的关键负载功率管理。美国国家航空航天局 (NASA) 使用机电执行器 (EMA),可以实时在线估算接近使用寿命 (EOL) 的部件的故障时间 (TTF) 或剩余使用寿命 (RUL)。根据美国人口普查局的数据,2021年美国约有291家从事流体动力缸和执行器制造的机构。

最终用户(医疗保健、IT和电信、国防和航空航天、工业制造、汽车、石油和天然气)

到2037年底,医疗保健领域在压电传感器市场中预计将占据相当大的收入份额。这是由于压电传感器在各种医疗保健应用中的使用日益增多,例如使用牙科秤去除牙结石和牙菌斑、超声手术器械以及用于医学成像的超声扫描仪。与传统技术相比,压电传感器因其高精度、更佳的可视性、安全性和更快的恢复时间而受到医疗专业人士的青睐。

我们对全球压电传感器市场的深入分析涵盖以下细分领域:

|

传感器类型 |

|

|

振动模式 |

|

|

类型 |

|

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

压电传感器行业 - 区域概况

北美市场预测

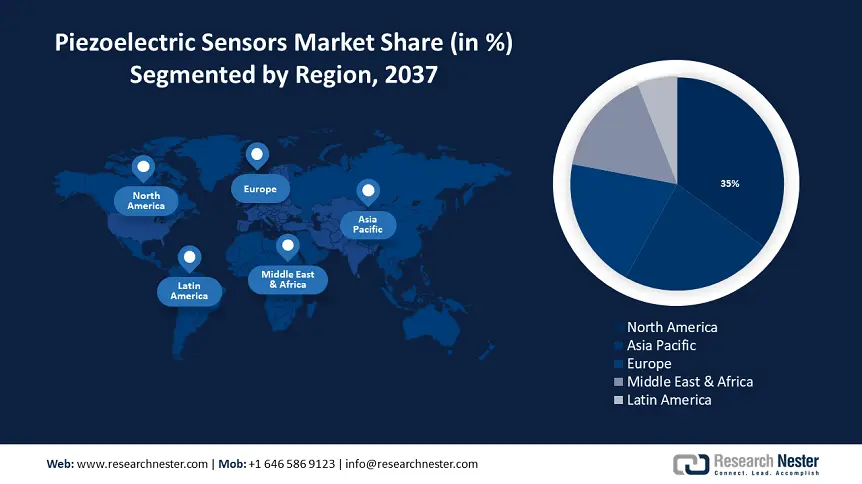

预计到 2037 年,北美压电传感器市场将占据主导地位,占据 35% 的收入份额。为了满足安全和效率要求,各个行业正在越来越多地采用智能传感技术。此外,CTS Corporation 等主要参与者正在进行战略性收购,以扩大其传感器产品组合,从而促进区域压电传感器市场的增长。2022 年 3 月,TEWA 温度传感器 被领先的压电传感器制造商CTS公司收购。政府的支持性项目正在助力国内采矿活动。2023年7月,美国国防部向阿拉斯加州的石墨开采项目拨款3750万美元;同年11月,又向阿拉巴马州的一个石墨项目拨款320万美元,这两项拨款均根据《通货膨胀削减法案》进行。

矿产在美国经济中发挥着至关重要的作用,在采矿、加工和制造成品方面为国内生产总值做出了贡献。2023年,美国矿山产生的非燃料矿产总价值为1050亿美元。矿物原材料净出口额从2022年的47.7亿美元小幅下滑至47亿美元。此外,下游产业净进口了1020亿美元的加工矿物材料,预计2023年将达到3.84万亿美元,较上年的3.62万亿美元增长6%。预计2023年美国金属矿产值为349亿美元,金属矿山产能利用率为59%。

2023年美国合成和天然宝石的累计价值约为9900万美元。美国国内宝石制造业包括石英、玛瑙、珊瑚、绿柱石、钻石、石榴石、碧玉、翡翠、蛋白石、珍珠、蓝宝石、贝壳、托帕石、绿松石和电气石。按产值降序排列,亚利桑那州是天然宝石制造业的领军州,其次是俄勒冈州、加利福尼亚州、内华达州和蒙大拿州。这五个州占据了美国天然宝石市场的64%。石英。根据OEC 2023的数据,石英是第870位贸易大宗商品,价值13.3亿美元。美国成为最大的供应国,出口贸易额达1.46亿美元。

美国工业用培养石英晶体,截止至2023年

|

重要统计数据 |

2019年 |

2020年 |

2021年 |

77 |

120 |

|

|

价格,生长石英,美元/公斤2 |

200 |

200 |

200 |

200 |

200 |

200 |

|

价格,石英原材,美元/公斤 |

500 |

400 |

300 |

300 |

|

来源:USGA

亚太地区市场统计数据

亚太地区压电传感器市场预计将在未来几年占据显著份额。该地区的增长归因于压电传感器在监测脉搏波、光电容积描记法 (PPG)、心电图 (ECG)、心震图 (SCG) 和心冲击描记法 (BCG) 等非侵入性心血管参数方面的应用日益增多。该地区老年人口的增长速度前所未有,将从2022年的14%飙升至2050年的26%。到2030年,心血管疾病(CVD)相关死亡率将稳步上升,从而推动心血管疾病监测用可穿戴设备的普及。

中国压电传感器市场凭借其在培养石英晶体和压电石英出口领域的全球主导地位,占据了重要的收入份额。2023年,中国占据了压电石英出口31.4%的份额,而就石英出口而言,中国是全球最大的出口国之一,出口额达2.24亿美元。中国在原材料供应链中占据的主导地位正在推动压电传感器市场的扩张。

主导压电传感器市场的公司

- 霍尼韦尔国际公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

- 摩根先进材料有限公司

- 欧米茄压电技术公司

- 派克汉尼汾公司

- 航空技术公司

- APC 国际有限公司

- CeramTec GmbH

- Dytran Instruments Inc.

- 奇石乐集团

压电传感器市场的发展受到电力和发电领域关键应用日益增长的推动。各参与者正积极开展战略举措,例如产品发布、扩大地域覆盖、适应不断变化的政府关税、并购、合作以及关键矿产研发。在压电传感器市场运营的一些公司包括:

最新发展

- 2024年9月,Spectris plc以1.368亿美元收购了Piezocryst Advanced Sensorics GmbH,以扩大其压电传感器的客户群。此举使Spectris plc能够凭借Piezocryst的尖端技术打入高精度传感器市场。

- 2024年3月,KCF Technologies推出了压电传感技术,作为其SMARTsensing套件的一部分。硬件产品线的新增功能使其在汽车、造纸、采矿、金属、玻璃和能源等多个工业应用领域实现了无与伦比的精度。

- 2023年4月,TDK株式会社推出了压电 (PVDF) 传感器和执行器、压力和温度传感器、声学数据链路解决方案、超声波传感器模块和加速度计。该公司旨在满足汽车、医疗保健、电力电子、可再生能源和其他工业应用领域的传感器创新和无源元件需求。

- Report ID: 5717

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略