石油化工市场展望:

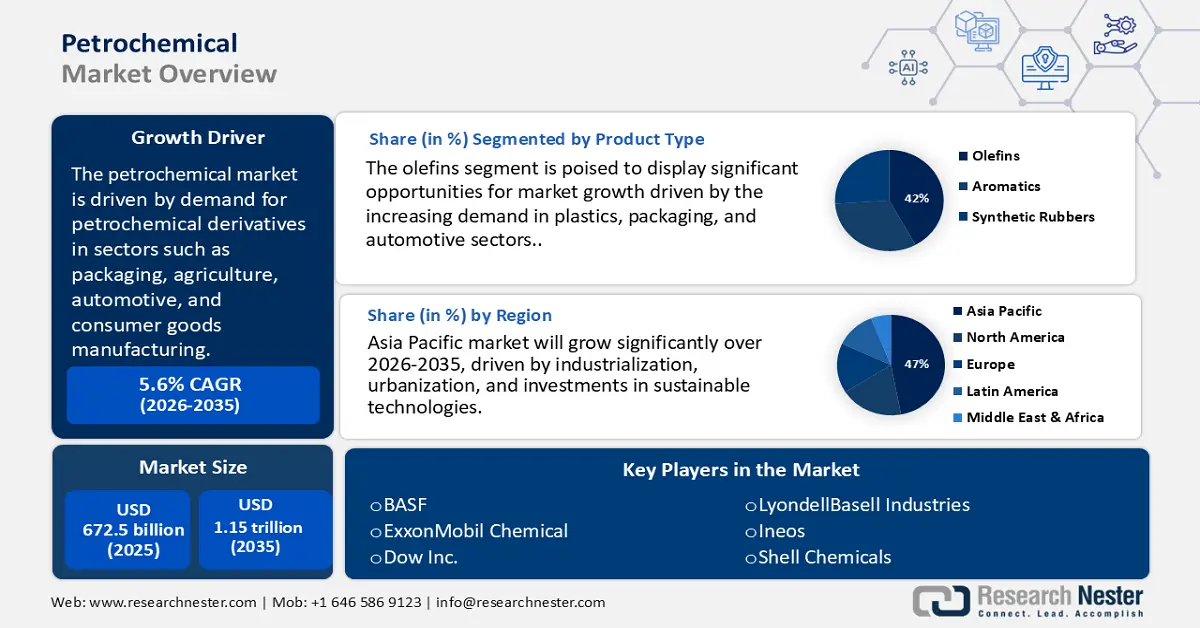

2025年,石化市场价值为6725亿美元,预计到2035年底将达到1.15万亿美元,在预测期(即2026-2035年)内,复合年增长率为5.6%。2026年,石化行业规模估计为7167亿美元。

当前,市场正经历显著增长,主要受包装、农业、汽车和消费品制造等关键行业对石化衍生品需求激增的推动。随着天然气产量创历史新高,美国乙烷产量预计在2023年增长9%,达到日均260万桶,反映出下游生产力度的加大。在有利的政策激励下,北美和中东地区大幅转向以天然气为原料的生产方式,提高了成本效益和供应链安全性。对蒸汽裂解装置和衍生品生产装置的大量投资正在推动基础设施现代化,以满足全球对乙烯和丙烯等关键化学品日益增长的需求。此外,亚太地区的贸易协定和零关税框架得到加强,使制造商能够拓展全球分销渠道,并抵御原油价格波动的影响。

原材料的采购,尤其是石脑油、天然气凝液(NGL)和炼厂副产品,对生产经济性至关重要。在美国,几乎所有乙烷都产自天然气加工厂,这些工厂从天然气中提取乙烷和其他天然气凝液(NGPL)。构成二叠纪盆地的德克萨斯州内陆炼油区和新墨西哥州炼油区在2023年占美国乙烷总产量的61%。这两个地区2023年的平均产量约为160万桶/日,与2022年基本持平。2023年,以产品供应量衡量的国内乙烷消费量增长了5%,达到210万桶/日。在美国,乙烷几乎全部用作石化行业的原料。

石油化工市场——增长动力与挑战

增长驱动因素

- 先进催化技术的创新:据美国能源部报告,尖端催化技术的应用提高了生产效率。这些进步不仅降低了能源消耗,还最大限度地减少了温室气体排放,同时提升了整体产量。因此,这些技术已成为注重成本效益和可持续发展合规性的企业的重要差异化优势。

- 终端应用领域的扩张:包装、电子和汽车行业对塑料树脂和合成橡胶的需求不断增长,显著推动了石化产品的消费。2024年,美国经济分析局和美国人口普查局报告称,商品和服务贸易逆差从11月的789亿美元增至12月的984亿美元,增加了195亿美元,凸显了全球制造业和消费品行业对聚合物基材料的巨大需求。

- 页岩气开采技术的进步:页岩气作为廉价原料的兴起改变了石化市场,尤其是在北美地区。页岩气中的乙烷是乙烯的基本原料,而乙烯是制造塑料和其他衍生物的原料。2023年,页岩气层约占美国干天然气总产量的78%(37.87万亿立方英尺)。这种原料优势促进了新建石化设施的建设,并以低成本持续供应原材料,从而提高了利润率,促进了市场增长。

贸易动态:卤代烯烃聚合物

卤代烯烃聚合物的贸易推动了石化市场的发展,其对上游烯烃和卤素原料(如乙烯和氯气)的需求显著增长。这些高性能聚合物在电子、航空航天和能源等行业至关重要,尽管产量较低,但其经济价值不容忽视。它们在特定领域的应用使其价格高昂,进而影响全球贸易平衡和投资流动。随着各行业向先进材料和清洁技术转型,这些聚合物在塑造石化创新和产能扩张方面发挥着关键作用。

2023年卤代烯烃聚合物主要出口国

出口商 | 交易金额(千美元) | 数量(公斤) |

欧洲联盟 | 118,771.73 | 46,696,600 |

日本 | 98,925.25 | 58,554,200 |

美国 | 85,485.96 | 18,342,800 |

比利时 | 71,341.80 | 27,286,700 |

泰国 | 57,989.83 | 32,934,700 |

荷兰 | 53,510.38 | 37,940,300 |

韩国,共和国 | 37,570.55 | 20,266,300 |

德国 | 26,717.75 | 3,869,870 |

南非 | 4,653.80 | 3,816,240 |

罗马尼亚 | 4,473.23 | 1,924,600 |

来源:WITS

挑战

- 复杂且不断变化的监管框架:不同地区的监管框架差异显著,这使得合规更具挑战性,并延长了产品审批时间。例如,中国于2022年实施的安全标准导致石化产品上市推迟六个月,进而造成收入损失并削弱了竞争力。据世贸组织(2021)称,这些监管差异可能使贸易成本增加高达14%。

- 关税和贸易政策造成的市场准入壁垒:进口关税和非关税壁垒,例如许可证要求和海关延误,阻碍了石化产品的贸易。2023年,中美之间的紧张关系导致加征关税,推高了石化产品进口价格,并限制了市场准入。世贸组织《贸易政策审议报告(2023)》强调了这些措施对全球石化产品供应链造成的干扰程度。

石油化工市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025 年) |

6725亿美元 |

|

预测年份市场规模(2035 年) |

1.15万亿美元 |

|

区域范围 |

|

石油化工市场细分:

产品类型细分市场分析

预计到2035年,烯烃类产品将占据42%的市场份额,其中乙烯和丙烯将成为石化产品中最重要的组成部分。它们的重要性源于其作为塑料、包装和汽车零部件基础元素的根本作用。美国化学理事会强调,随着全球轻量化和可回收材料需求的不断增长,预计对这些烯烃的需求将大幅上升。乙烯在聚乙烯的生产中起着至关重要的作用,而丙烯则是聚丙烯生产的关键原料,这两种材料都广泛应用于各种消费品和工业领域。

原料类型细分市场分析

预计到2035年,石脑油将占石化市场36%的份额,凭借其易获取性和在生产乙烯、丙烯等关键石化产品方面的适应性,继续保持全球领先原料的地位。据美国能源信息署报告,在炼油商优化产品供应以满足日益增长的石化产品需求的推动下,石脑油原料的消费量预计将大幅增长。其在亚太炼油中心和发展中经济体的广泛应用,以及可靠的供应链和鼓励清洁加工技术的监管框架,进一步巩固了其市场领导地位。

最终用途细分市场分析

预计到2035年,汽车行业将占全球市场份额的30%,这主要归功于汽车制造过程中大量使用的塑料、合成橡胶、树脂和复合材料。石油化工产品在生产用于制造汽车轻量化、高强度和节能部件(例如保险杠、仪表盘、内饰件和轮胎)的塑料、橡胶和树脂方面至关重要。电动汽车(EV)市场的增长将进一步推高对轻质材料的需求,尤其是在提高能源效率方面。与包装、电子、建筑和农业等行业相比,汽车行业仍将是石油化工产品的主要消费行业。

我们对全球石化市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

原料类型 |

|

制造工艺 |

|

类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

石油化工市场——区域分析

亚太市场洞察

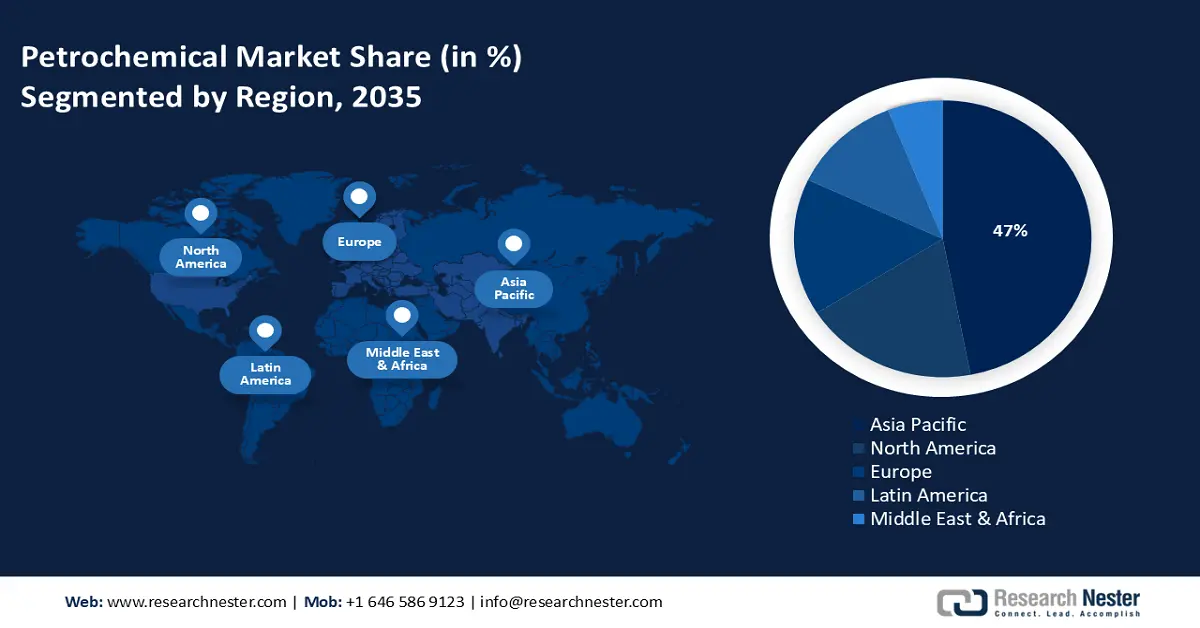

预计到2035年,亚太地区石化市场将占据全球47%的市场份额,这主要得益于工业化、城镇化、不断增长的消费需求、扶持政策以及对可持续技术的投资。过去五年,在生态环境部和国家发展和改革委员会等机构的推动下,政府对清洁化工技术的投入不断增加。2023年,中国数百万家企业开始采用可持续化工实践,凸显了该行业对环保举措的广泛参与。这些数据表明,中国在可持续发展方面投入巨大,并在石化领域占据战略领先地位。

印度的化工和石化行业预计将成为该国增长最快的行业之一。预计到2040年,化工产品需求将增长近三倍,而石化行业规模预计将达到1万亿美元。印度的化工产品产量位居世界第六(亚洲第三),并向175多个国家出口化工产品,占其出口总额的15%。该行业的目标是在未来十年吸引870亿美元的投资。这一目标得到了《2020-2035年化工、石化和工业研究政策》(PCPIR Policy 2020-35)的支持,该政策的目标是到2025年实现10万亿卢比(约合1420亿美元)的投资目标。

北美市场洞察

预计到2035年,包括美国和加拿大在内的北美地区将占据约19%的市场份额,2026年至2035年的复合年增长率为2.9%。市场增长的驱动力来自汽车、包装和建筑行业的强劲需求,以及对可持续和先进制造技术不断增长的投资。

美国石化市场主导着北美市场,这得益于其价格低廉的页岩气原料和完善的炼油网络。美国石化行业是乙烯和聚乙烯的主要供应商,包装材料和汽车行业的需求不断增长。墨西哥湾沿岸地区也是大型资本项目的重要基地。美国政府持续通过推行清洁(低碳)工艺路线的政策,以及能源部和环保署对碳减排技术的支持,来扶持本国石化行业的发展。

欧洲市场洞察

预计到2035年,欧洲市场将占据全球市场16%的份额,这主要得益于其对塑料、化肥和特种化学品等关键原材料的需求,同时欧洲也在积极响应“欧洲绿色协议”中提出的脱碳政策。该行业将通过持续创新实现增长,重点关注循环经济举措、可再生原料和回收技术。随着全球经济脱碳在供应链和生产流程中的重要性日益凸显,该行业也将持续发展,与创新和增长保持同步。一些报告认为,德国在满足现有石化中心需求方面拥有欧洲最先进的优势。

此外,乙烯出口在推动欧洲石化市场发展方面发挥着至关重要的作用,它支撑着裂解装置的利用率,并平衡着区域供需缺口。作为塑料和化学品的基础原料,强劲的出口表现有助于抵消国内产能过剩和衍生品需求疲软的问题。同时,在能源成本上涨和欧盟排放交易体系等监管压力下,乙烯出口也有助于维持欧洲的竞争力。最终,乙烯贸易巩固了欧洲在全球石化价值链中的地位,并影响着投资和生产战略。

2023年乙烯出口量

地区/国家 | 出口额(千美元) | 数量(公斤) |

英国 | 517,486.97 | 398,067,000 |

德国 | 193,979.02 | - |

法国 | 128,843.97 | 132,673,000 |

意大利 | 26,032.44 | 37,995,100 |

西班牙 | 17,600.34 | 22,223,300 |

来源:WITS

德国拥有雄厚的炼油能力和大型综合化工园区,尤其是在北莱茵-威斯特法伦州等工业区。石化产业对德国的汽车、建筑和包装等行业至关重要。为了实现欧盟的气候绩效目标并在全球贸易中保持竞争优势,德国石化生产商正积极投资于创新型低碳工艺、氢能技术和生物原料。

石化市场主要参与者:

- 陶氏公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 巴斯夫股份公司

- 沙特基础工业公司(SABIC)

- 中国石油化工股份有限公司(Sinopec)

- 利安德巴塞尔工业公司

- 英力士集团

- 台塑集团

- LG化学

- 信实工业有限公司

- 沙特基础工业公司创新塑料

- 奥瑞卡有限公司

- 乐天化学

- 马来西亚国家石油化工集团有限公司

- 北欧化工

- 三菱化学控股

全球石化行业主要由总部位于欧洲、美国和亚太地区的领先跨国公司主导。这些公司利用尖端研发、全面的供应链整合和战略收购来巩固其市场主导地位。例如,巴斯夫和陶氏化学高度重视可持续化学和循环经济项目,而中国石化和信实工业等亚洲领军企业则专注于扩大产能和推进技术发展。关键战略举措包括投资绿色化学技术、数字化转型和区域多元化,以降低供应链的脆弱性。与政府机构建立合作关系和联盟日益普遍,尤其是在环境法规严格的地区,这有助于企业遵守法规并获得竞争优势。下表详细列出了全球前15大石化生产商,包括其市场份额和主要生产国。

以下列出市场上的一些主要参与者:

最新发展

- 2024年9月,中石化宣布其南京工厂正式投产以农业废弃物为原料的生物基乙烯。此举符合中国降低石化产品碳排放的国家目标。初期投产后,可持续化工产品产量增长了16%,中石化计划到2030年每年将生物基乙烯产量提高35%。此次投产提升了中石化在生物石化领域的地位,满足了亚太地区对绿色替代能源日益增长的需求。

- 2024年3月,巴斯夫推出了最新的可生物降解塑料产品系列EcoFlex Bio,专为包装应用而设计。此举旨在响应北美和欧洲日益增长的对可持续材料的监管要求。该产品已通过ASTM D6400标准认证,符合可堆肥标准,因此深受注重环保的消费者和制造商的青睐。

- Report ID: 4125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 获取特定细分市场/地区的详细见解

- 咨询适用于您行业的报告定制服务

- 了解我们为初创企业提供的特价方案

- 请求报告关键发现的演示

- 了解报告的预测方法

- 咨询购买后的支持与更新

- 了解公司层级情报的附加内容

有特定数据需求或预算限制?

购买前咨询

购买前咨询常见问题 (FAQ)

See how top U.S. companies are managing market uncertainty — get your free sample with trends, challenges, macroeconomic factors, charts, forecasts, and more.

Afghanistan (+93)

Afghanistan (+93)

Åland Islands (+358)

Åland Islands (+358)

Albania (+355)

Albania (+355)

Algeria (+213)

Algeria (+213)

American Samoa (+1684)

American Samoa (+1684)

Andorra (+376)

Andorra (+376)

Angola (+244)

Angola (+244)

Anguilla (+1264)

Anguilla (+1264)

Antarctica (+672)

Antarctica (+672)

Antigua and Barbuda (+1268)

Antigua and Barbuda (+1268)

Argentina (+54)

Argentina (+54)

Armenia (+374)

Armenia (+374)

Aruba (+297)

Aruba (+297)

Australia (+61)

Australia (+61)

Austria (+43)

Austria (+43)

Azerbaijan (+994)

Azerbaijan (+994)

Bahamas (+1242)

Bahamas (+1242)

Bahrain (+973)

Bahrain (+973)

Bangladesh (+880)

Bangladesh (+880)

Barbados (+1246)

Barbados (+1246)

Belarus (+375)

Belarus (+375)

Belgium (+32)

Belgium (+32)

Belize (+501)

Belize (+501)

Benin (+229)

Benin (+229)

Bermuda (+1441)

Bermuda (+1441)

Bhutan (+975)

Bhutan (+975)

Bolivia (+591)

Bolivia (+591)

Bosnia and Herzegovina (+387)

Bosnia and Herzegovina (+387)

Botswana (+267)

Botswana (+267)

Bouvet Island (+)

Bouvet Island (+)

Brazil (+55)

Brazil (+55)

British Indian Ocean Territory (+246)

British Indian Ocean Territory (+246)

British Virgin Islands (+1284)

British Virgin Islands (+1284)

Brunei (+673)

Brunei (+673)

Bulgaria (+359)

Bulgaria (+359)

Burkina Faso (+226)

Burkina Faso (+226)

Burundi (+257)

Burundi (+257)

Cambodia (+855)

Cambodia (+855)

Cameroon (+237)

Cameroon (+237)

Canada (+1)

Canada (+1)

Cape Verde (+238)

Cape Verde (+238)

Cayman Islands (+1345)

Cayman Islands (+1345)

Central African Republic (+236)

Central African Republic (+236)

Chad (+235)

Chad (+235)

Chile (+56)

Chile (+56)

China (+86)

China (+86)

Christmas Island (+61)

Christmas Island (+61)

Cocos (Keeling) Islands (+61)

Cocos (Keeling) Islands (+61)

Colombia (+57)

Colombia (+57)

Comoros (+269)

Comoros (+269)

Cook Islands (+682)

Cook Islands (+682)

Costa Rica (+506)

Costa Rica (+506)

Croatia (+385)

Croatia (+385)

Cuba (+53)

Cuba (+53)

Curaçao (+599)

Curaçao (+599)

Cyprus (+357)

Cyprus (+357)

Czechia (+420)

Czechia (+420)

Democratic Republic of the Congo (+243)

Democratic Republic of the Congo (+243)

Denmark (+45)

Denmark (+45)

Djibouti (+253)

Djibouti (+253)

Dominica (+1767)

Dominica (+1767)

Dominican Republic (+1809)

Dominican Republic (+1809)

Timor-Leste (+670)

Timor-Leste (+670)

Ecuador (+593)

Ecuador (+593)

Egypt (+20)

Egypt (+20)

El Salvador (+503)

El Salvador (+503)

Equatorial Guinea (+240)

Equatorial Guinea (+240)

Eritrea (+291)

Eritrea (+291)

Estonia (+372)

Estonia (+372)

Ethiopia (+251)

Ethiopia (+251)

Falkland Islands (+500)

Falkland Islands (+500)

Faroe Islands (+298)

Faroe Islands (+298)

Fiji (+679)

Fiji (+679)

Finland (+358)

Finland (+358)

France (+33)

France (+33)

Gabon (+241)

Gabon (+241)

Gambia (+220)

Gambia (+220)

Georgia (+995)

Georgia (+995)

Germany (+49)

Germany (+49)

Ghana (+233)

Ghana (+233)

Gibraltar (+350)

Gibraltar (+350)

Greece (+30)

Greece (+30)

Greenland (+299)

Greenland (+299)

Grenada (+1473)

Grenada (+1473)

Guadeloupe (+590)

Guadeloupe (+590)

Guam (+1671)

Guam (+1671)

Guatemala (+502)

Guatemala (+502)

Guinea (+224)

Guinea (+224)

Guinea-Bissau (+245)

Guinea-Bissau (+245)

Guyana (+592)

Guyana (+592)

Haiti (+509)

Haiti (+509)

Honduras (+504)

Honduras (+504)

Hong Kong (+852)

Hong Kong (+852)

Hungary (+36)

Hungary (+36)

Iceland (+354)

Iceland (+354)

India (+91)

India (+91)

Indonesia (+62)

Indonesia (+62)

Iran (+98)

Iran (+98)

Iraq (+964)

Iraq (+964)

Ireland (+353)

Ireland (+353)

Isle of Man (+44)

Isle of Man (+44)

Israel (+972)

Israel (+972)

Italy (+39)

Italy (+39)

Jamaica (+1876)

Jamaica (+1876)

Japan (+81)

Japan (+81)

Jersey (+44)

Jersey (+44)

Jordan (+962)

Jordan (+962)

Kazakhstan (+7)

Kazakhstan (+7)

Kenya (+254)

Kenya (+254)

Kiribati (+686)

Kiribati (+686)

Kuwait (+965)

Kuwait (+965)

Kyrgyzstan (+996)

Kyrgyzstan (+996)

Laos (+856)

Laos (+856)

Latvia (+371)

Latvia (+371)

Lebanon (+961)

Lebanon (+961)

Lesotho (+266)

Lesotho (+266)

Liberia (+231)

Liberia (+231)

Libya (+218)

Libya (+218)

Liechtenstein (+423)

Liechtenstein (+423)

Lithuania (+370)

Lithuania (+370)

Luxembourg (+352)

Luxembourg (+352)

Macao (+853)

Macao (+853)

Madagascar (+261)

Madagascar (+261)

Malawi (+265)

Malawi (+265)

Malaysia (+60)

Malaysia (+60)

Maldives (+960)

Maldives (+960)

Mali (+223)

Mali (+223)

Malta (+356)

Malta (+356)

Marshall Islands (+692)

Marshall Islands (+692)

Mauritania (+222)

Mauritania (+222)

Mauritius (+230)

Mauritius (+230)

Mayotte (+262)

Mayotte (+262)

Mexico (+52)

Mexico (+52)

Micronesia (+691)

Micronesia (+691)

Moldova (+373)

Moldova (+373)

Monaco (+377)

Monaco (+377)

Mongolia (+976)

Mongolia (+976)

Montenegro (+382)

Montenegro (+382)

Montserrat (+1664)

Montserrat (+1664)

Morocco (+212)

Morocco (+212)

Mozambique (+258)

Mozambique (+258)

Myanmar (+95)

Myanmar (+95)

Namibia (+264)

Namibia (+264)

Nauru (+674)

Nauru (+674)

Nepal (+977)

Nepal (+977)

Netherlands (+31)

Netherlands (+31)

New Caledonia (+687)

New Caledonia (+687)

New Zealand (+64)

New Zealand (+64)

Nicaragua (+505)

Nicaragua (+505)

Niger (+227)

Niger (+227)

Nigeria (+234)

Nigeria (+234)

Niue (+683)

Niue (+683)

Norfolk Island (+672)

Norfolk Island (+672)

North Korea (+850)

North Korea (+850)

Northern Mariana Islands (+1670)

Northern Mariana Islands (+1670)

Norway (+47)

Norway (+47)

Oman (+968)

Oman (+968)

Pakistan (+92)

Pakistan (+92)

Palau (+680)

Palau (+680)

Palestine (+970)

Palestine (+970)

Panama (+507)

Panama (+507)

Papua New Guinea (+675)

Papua New Guinea (+675)

Paraguay (+595)

Paraguay (+595)

Peru (+51)

Peru (+51)

Philippines (+63)

Philippines (+63)

Poland (+48)

Poland (+48)

Portugal (+351)

Portugal (+351)

Puerto Rico (+1787)

Puerto Rico (+1787)

Qatar (+974)

Qatar (+974)

Romania (+40)

Romania (+40)

Russia (+7)

Russia (+7)

Rwanda (+250)

Rwanda (+250)

Saint Barthélemy (+590)

Saint Barthélemy (+590)

Saint Helena, Ascension and Tristan da Cunha (+290)

Saint Helena, Ascension and Tristan da Cunha (+290)

Saint Kitts and Nevis (+1869)

Saint Kitts and Nevis (+1869)

Saint Lucia (+1758)

Saint Lucia (+1758)

Saint Martin (French part) (+590)

Saint Martin (French part) (+590)

Saint Pierre and Miquelon (+508)

Saint Pierre and Miquelon (+508)

Saint Vincent and the Grenadines (+1784)

Saint Vincent and the Grenadines (+1784)

Samoa (+685)

Samoa (+685)

San Marino (+378)

San Marino (+378)

Sao Tome and Principe (+239)

Sao Tome and Principe (+239)

Saudi Arabia (+966)

Saudi Arabia (+966)

Senegal (+221)

Senegal (+221)

Serbia (+381)

Serbia (+381)

Seychelles (+248)

Seychelles (+248)

Sierra Leone (+232)

Sierra Leone (+232)

Singapore (+65)

Singapore (+65)

Sint Maarten (Dutch part) (+1721)

Sint Maarten (Dutch part) (+1721)

Slovakia (+421)

Slovakia (+421)

Slovenia (+386)

Slovenia (+386)

Solomon Islands (+677)

Solomon Islands (+677)

Somalia (+252)

Somalia (+252)

South Africa (+27)

South Africa (+27)

South Georgia and the South Sandwich Islands (+0)

South Georgia and the South Sandwich Islands (+0)

South Korea (+82)

South Korea (+82)

South Sudan (+211)

South Sudan (+211)

Spain (+34)

Spain (+34)

Sri Lanka (+94)

Sri Lanka (+94)

Sudan (+249)

Sudan (+249)

Suriname (+597)

Suriname (+597)

Svalbard and Jan Mayen (+47)

Svalbard and Jan Mayen (+47)

Eswatini (+268)

Eswatini (+268)

Sweden (+46)

Sweden (+46)

Switzerland (+41)

Switzerland (+41)

Syria (+963)

Syria (+963)

Taiwan (+886)

Taiwan (+886)

Tajikistan (+992)

Tajikistan (+992)

Tanzania (+255)

Tanzania (+255)

Thailand (+66)

Thailand (+66)

Togo (+228)

Togo (+228)

Tokelau (+690)

Tokelau (+690)

Tonga (+676)

Tonga (+676)

Trinidad and Tobago (+1868)

Trinidad and Tobago (+1868)

Tunisia (+216)

Tunisia (+216)

Turkey (+90)

Turkey (+90)

Turkmenistan (+993)

Turkmenistan (+993)

Turks and Caicos Islands (+1649)

Turks and Caicos Islands (+1649)

Tuvalu (+688)

Tuvalu (+688)

Uganda (+256)

Uganda (+256)

Ukraine (+380)

Ukraine (+380)

United Arab Emirates (+971)

United Arab Emirates (+971)

United Kingdom (+44)

United Kingdom (+44)

Uruguay (+598)

Uruguay (+598)

Uzbekistan (+998)

Uzbekistan (+998)

Vanuatu (+678)

Vanuatu (+678)

Vatican City (+39)

Vatican City (+39)

Venezuela (Bolivarian Republic of) (+58)

Venezuela (Bolivarian Republic of) (+58)

Vietnam (+84)

Vietnam (+84)

Wallis and Futuna (+681)

Wallis and Futuna (+681)

Western Sahara (+212)

Western Sahara (+212)

Yemen (+967)

Yemen (+967)

Zambia (+260)

Zambia (+260)

Zimbabwe (+263)

Zimbabwe (+263)