个人防护设备市场展望:

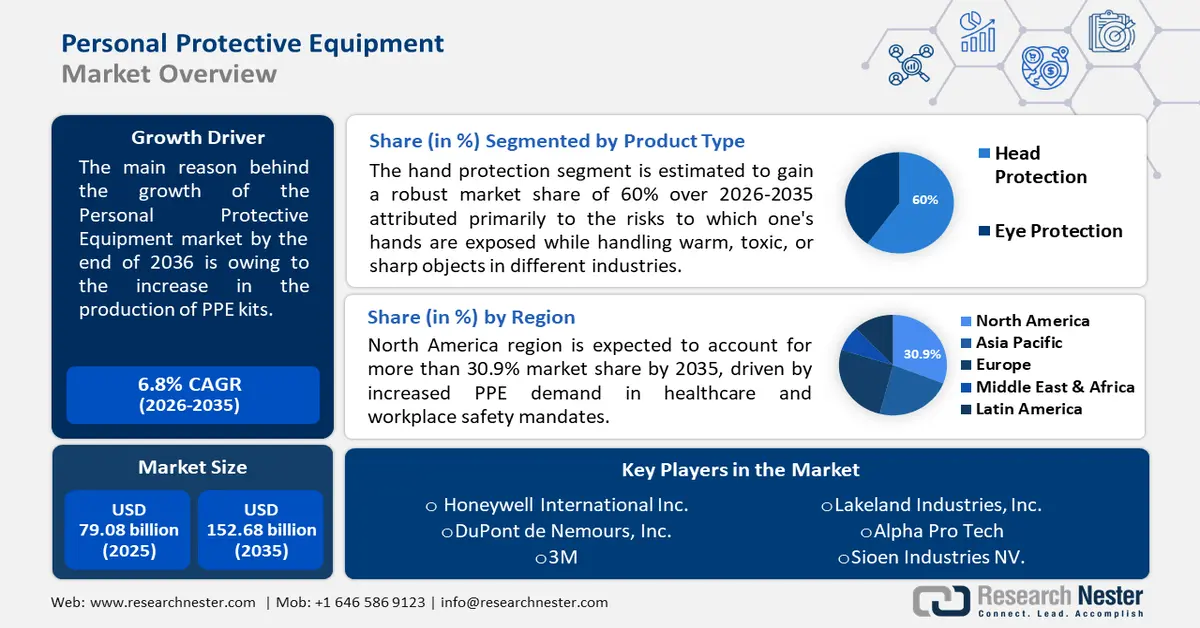

2025年个人防护设备市场规模超过790.8亿美元,预计到2035年将达到1526.8亿美元,在预测期内(即2026-2035年)的复合年增长率约为6.8%。2026年,个人防护设备的行业规模估计为839.2亿美元。

近年来,抗击新冠疫情是推动市场快速增长的主要因素之一。自2019年11月疫情在中国爆发以来,疫情相关危机在短时间内迅速加剧,导致个人防护装备和其他预防措施的供应量大幅增加。世界卫生组织(WHO)的数据显示,与前几年相比,2020年至2021年期间,全球因新冠疫情直接或间接死亡的人数增加了1490万。

全球建筑业的发展是推动个人防护装备需求旺盛的另一个因素。随着建筑业的发展,该行业的就业人数也在增加。建筑工人数量的增加反过来又会极大地促进市场增长。例如,截至2022年,美国约有76.8万人从事建筑工作。此外,各国政府为确保各行各业工人的安全而制定的严格法规,以及食品饮料行业工人使用个人防护装备以避免食品污染,也是推动全球市场增长的因素。

关键 个人防护装备 市场洞察摘要:

区域亮点:

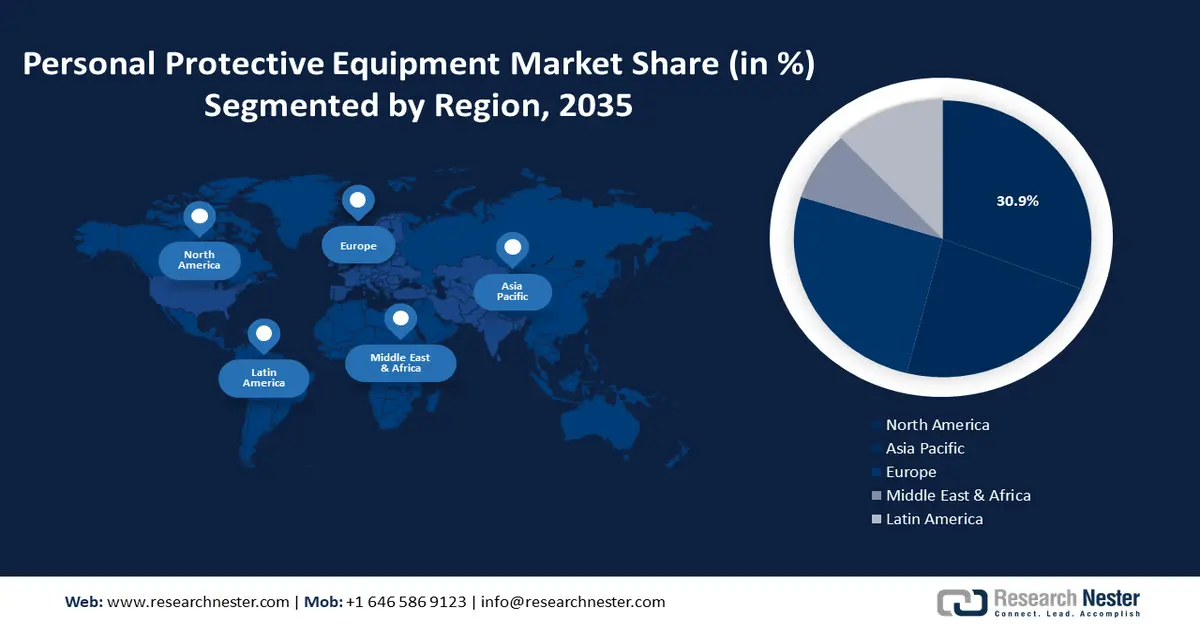

- 到 2035 年,北美个人防护装备 (PPE) 市场将占据 30.9% 的市场份额,这得益于医疗保健和工作场所安全法规对 PPE 需求的增长。

- 到 2035 年,欧洲市场将占据显著的收入份额,这得益于较高的工伤率和严格的 PPE 法规。

细分市场洞察:

- 预计到 2035 年,个人防护装备市场中的手部防护部分将占据 32% 的份额,这主要得益于医疗保健、建筑、石油和天然气等行业中手部受伤的高风险。

- 预计到 2035 年,个人防护装备市场中的医疗保健部分将占据相当大的份额,这主要得益于对一线医护人员的保护需求不断增长,尤其是在 COVID-19 疫情期间。

主要增长趋势:

- 全球个人防护装备产量快速增长

- 建筑行业人员伤亡令人担忧

- #VALUE!

主要参与者:霍尼韦尔国际公司、杜邦公司、3M、Lakeland Industries, Inc.、Alpha Pro Tech、Sioen Industries NV.、Radians, Inc.、金佰利卫生产品私人有限公司、Ansell Healthcare Europe NV、MSA Safety Incorporated。

全球 个人防护装备 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 790.8亿美元

- 2026年市场规模: 839.2亿美元

- 预计市场规模:到 2035 年将达到 1526.8 亿美元

- 增长预测:复合年增长率6.8%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 30.9%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 10 September, 2025

个人防护设备市场的增长动力和挑战:

增长动力

全球个人防护装备产量快速增长——新冠疫情爆发后,全球许多地区都纷纷加大医疗设备生产力度。例如,印度在疫情爆发后个人防护装备产量的增长尤为显著。自2020年初以来的一年内,印度的个人防护装备产量已从严重短缺增长至每天超过10万套。同样,熔喷布(N-95口罩的重要原材料)在印度的制造商数量也出现了增长,在短时间内从不到5家增加到近81家。

建筑行业人员伤亡惨重——据估计,建筑工人是全球所有行业中致命伤发生率最高的行业之一。据估计,建筑行业每10万名工人中,每年就有超过10人遭受此类伤害。此外,据报道,2020年美国约有1010名建筑工人在工作中死亡。大型基础设施项目通常会对施工现场工人的生命构成巨大风险。使用个人防护装备有助于降低此类风险,即使在实施行政和工程控制措施后,这种风险仍然存在。

制造业死亡人数惊人——根据美国国家职业安全与健康研究所 (NIOSH) 的数据,美国 8% 的工作场所死亡事故发生在制造业从业人员身上。此外,仅在 2019 年,美国制造业工人的非致命伤害或疾病数量就超过 846,699 人。

全球食品污染病例不断增加——据世界卫生组织统计,全球每年约有6亿人因食用受污染食品而患病。他们还补充说,每年因食用受污染食品而死亡的人数高达42万人。食品和饮料行业的从业人员使用个人防护装备有助于防止食品在生产过程中受到污染。

化工行业从业人员暴露风险高——化工行业就业人数众多,这要求个人防护装备(PPE)的产量增加,市场规模也随之扩大。例如,据估计,仅中国化工行业在2021年就雇佣了超过500万人。

个人防护设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025年) |

790.8亿美元 |

|

预测年度市场规模(2035年) |

1526.8亿美元 |

|

区域范围 |

|

个人防护设备市场细分:

产品类型细分分析

预计到 2035 年底,手部防护领域将在全球个人防护设备 (PPE) 市场中占据 32% 的份额。该领域的增长主要归因于不同行业中处理温暖、有毒或尖锐物体时双手所面临的风险。医疗保健、食品加工、建筑、石油和天然气等许多行业的工人都使用手套来保护他们的手免受化学物质、烧伤、割伤和擦伤。操作重型设备时也需要戴手套。据估计,手指或手部受伤约占所有工伤的 25%。同样,截至 2020 年,美国因手部受伤而损失工作时间的案例超过 109,999 起。

最终用户细分分析

预计医疗保健领域将占据相当大的份额。保护一线医护人员免受疾病感染的迫切需求被认为将增加该行业对个人防护装备的需求。尽管个人防护装备早已在医院投入使用,但新冠疫情的广泛传播进一步推动了其需求。对于参与治疗大量入住重症监护病房 (ICU) 和临时医院的患者的医护人员来说,个人防护装备变得至关重要。例如,2021 年 1 月,美国新冠重症监护病房 (ICU) 内约有 28892 名患者。近年来,医院中重症患者数量的激增极大地促进了市场的增长。

我们对全球市场的深入分析包括以下几个部分:

按产品类型 |

|

按最终用户行业 |

|

可用性 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

个人防护设备市场区域分析:

北美市场洞察

预计到 2035 年,北美地区的市场份额将超过 30.9%,这得益于医疗保健和工作场所安全法规对 PPE 需求的增长。据估计,2021 年,加拿大有超过 66 家企业需要或预计将需要 PPE 套件以遵守工作场所的 COVID-19 协议。这类企业以教育服务为主,需求率为 91%。紧随教育服务之后的是医疗保健和服务机构,其中 84% 需要 PPE 套件。对不遵守政府关于使用 PPE 套件指示的人处以的罚款也被认为增加了该地区对该产品的需求。另一个预计将推动市场增长的因素是北美医疗保健领域的投资增加。

欧洲市场洞察

预计在预测期内,欧洲个人防护设备 (PPE) 市场也将占据全球市场的很大份额。市场的增长主要归因于该地区大量的工伤事故。例如,据估计,2020 年欧盟 (EU) 报告的工作场所致命事故约有 3356 起。2020 年,欧盟工作事故中 71% 是由伤口和表皮损伤、扭伤和拉伤、脱臼、脑震荡和内伤引起的。欧洲是石油和天然气、金属制造、炼油和汽车等行业的主要枢纽。此外,该地区的食品和饮料行业导致安全手套的消费量很大。欧洲对所有个人防护设备的质量也有非常严格的规定。此外,该地区的可再生能源行业获得了慷慨的资金,这导致了该行业的增长和对 PPE 套件的高需求。

个人防护设备市场参与者:

- 霍尼韦尔国际公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 杜邦公司

- 3M

- 莱克兰工业公司

- Alpha Pro Tech

- Sioen Industries NV。

- 弧度公司

- 金佰利卫生产品私人有限公司。

- 安思尔医疗保健欧洲公司

- MSA安全公司

最新发展

杜邦公司宣布与Team Rubicon建立合作伙伴关系。此次与这家由退伍军人领导的人道主义组织的合作亮点包括:教育支持和个人防护装备 (PPE) 应用培训、Tyvek 防护服捐赠、安全人员服务、意识提升项目、潜在志愿者以及安全相关内容。

霍尼韦尔国际公司宣布推出两款全新解决方案,助力医护人员呼吸防护。新产品 DC365 小型医用 N95 口罩,可有效保护面部特征较小的一线医护人员。另一款解决方案是 RU8500X 系列半面罩口罩,可为长时间轮班的医护人员提供高达 99.9% 的高性能防护。

- Report ID: 4724

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

个人防护装备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。