个人护理成分市场展望:

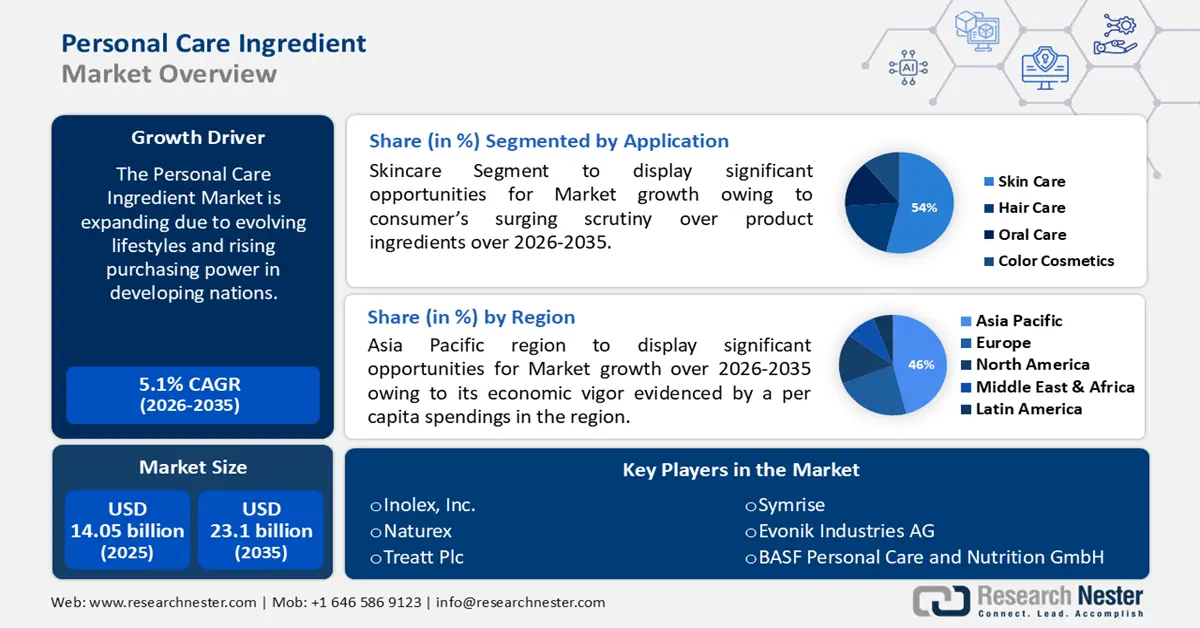

2025年,个人护理成分市场规模超过140.5亿美元,预计到2035年将达到231亿美元,预测期内(即2026-2035年)的复合年增长率约为5.1%。预计2026年个人护理成分的行业规模将达到146.9亿美元。

市场增长可归因于发展中国家生活方式的转变和购买力的提升。例如,全球活性成分市场规模超过20亿美元。此外,美国和欧洲占据主导地位,占据了近60%的市场份额,而亚洲则占据约三分之一的市场份额,其中仅中国就占据了该地区60%的份额。

除此之外,据信推动该市场增长的因素还包括其在抗真菌、抗衰老和皮肤调理等多种应用。紫外线防护剂和去角质剂等活性成分,以及表面活性剂和防腐剂等非活性成分,是次要关键词,凸显了其在护肤品制造中的广泛应用。

关键 个人护理成分 市场洞察摘要:

区域亮点:

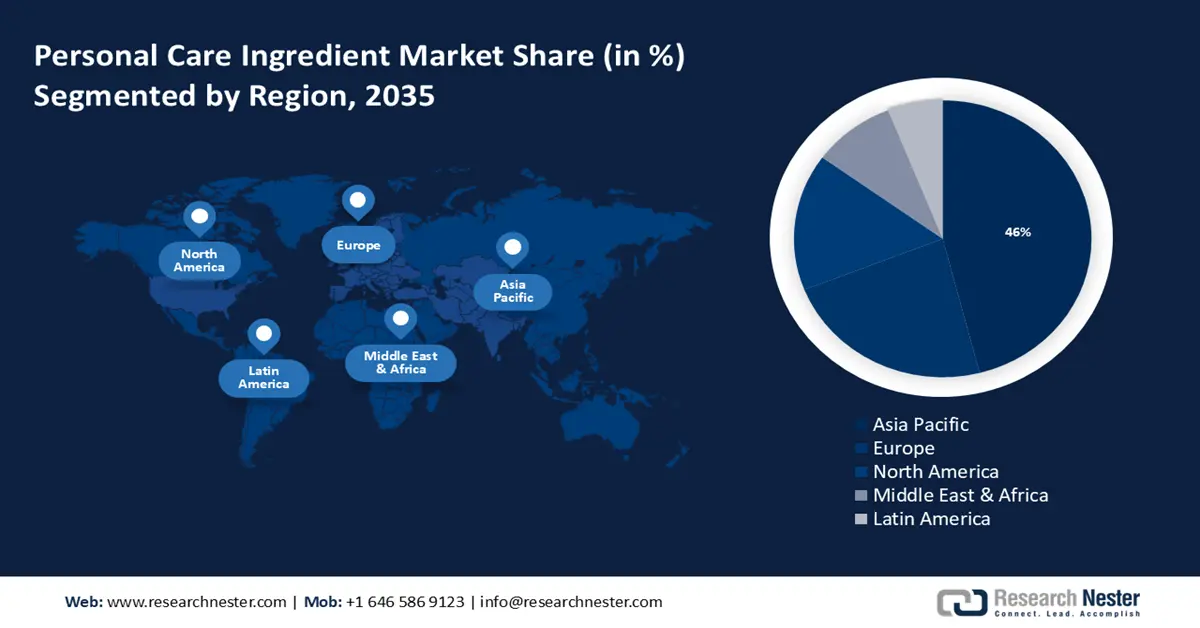

- 到 2035 年,亚太地区个人护理成分市场将占据约 46% 的市场份额,这得益于消费者对个人护理的投资不断增加、收入不断增长以及对天然和有机产品的需求。

- 到 2035 年,欧洲市场将占据 23% 的市场份额,这得益于强劲的工业需求、向数字商务的转变以及对天然和有机个人护理产品的偏好。

细分市场洞察:

- 预计到 2035 年,个人护理成分市场中的护肤品细分市场将占据 54% 的份额,这得益于消费者对护肤品在健康和环境损害防护方面作用的认识不断提高。

- 预计到 2035 年,个人护理成分市场中的护肤品细分市场将实现显著增长,这得益于消费者对护肤品在健康和环境损害防护方面作用的认识不断提高。

主要增长趋势:

- 经济指标推动个人护理成分市场发展

- 消费趋势催化个人护理成分增长

主要挑战:

- 经济指标推动个人护理成分市场发展

- 消费趋势催化个人护理成分增长

主要参与者:BASF Personal Care and Nutrition GmbH、Inolex Inc.、Vantage Specialty Chemicals、Naturex、Treatt Plc、Evonik Industries AG、Dow、Akott Evolution S.r.l.、Symrise、Avenir Ingredients Pty Ltd.

全球 个人护理成分 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 140.5亿美元

- 2026年市场规模: 146.9亿美元

- 预计市场规模:到 2035 年将达到 231 亿美元

- 增长预测: 5.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 46%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、法国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

个人护理成分市场的增长动力和挑战:

增长动力

推动个人护理成分市场发展的经济指标:得益于2022年依然强劲的购买力,市场呈现上升趋势,美元兑美元汇率仍保持2021年92.6%的水平。女性占美国人口的一半以上,影响着85%的消费支出,是该行业发展的关键。与此同时,到2023年底,印度的消费支出已飙升至超过25.6万亿卢比,反映出庞大的潜在客户群。这些因素,加上需求转向多功能个人护理成分,表明尽管存在监管挑战和对化学成分的担忧,但该行业仍将保持良好的增长轨迹。

消费趋势催化个人护理成分增长:受消费者对“天然”和“植物性”产品宣称的青睐推动,市场正在经历一场激增。零售洞察显示,此类产品正经历着20-25%的强劲同比增长。值得注意的是,71%的消费者偏好“天然”面霜和乳液,而38%的消费者倾向于购买标有“植物性”成分的洗发水或护发油。这一趋势凸显了个人护理成分市场日益增长的潜力,越来越多的消费者在个人护理产品中寻求真实性和健康意识的解决方案,预示着该行业前景光明,并凸显了消费者健康意识是推动行业发展的关键驱动力。

- 创新与健康意识的全面提升:护肤品领域的创新和健康意识的全面提升,正在为个人护理成分行业创造可持续发展的机遇。迎合更明智、更注重健康的消费者群体的产品配方改进预计将促进增长。亚太地区,尤其是中国,凭借其在化妆品领域的显著份额,正逐渐成为此类进步的活跃舞台。随着天然和环保成分的融合,该行业正在不断适应,不仅满足消费者的需求,更能预测消费者的需求,从而推动行业发展。

挑战

原材料价格,特别是原油和天然气价格的波动,对市场制造业构成了重大障碍。

由于个人护理产品成分通常来自石化产品,而石化产品的生产过程需要经过化学处理,可能会释放有害废物,因此监管机构对其实施了严格的管控。美国环保署(USEPA)和欧盟化学品注册、评估、许可和限制(REACH)等机构强制执行限制该行业增长的规则,尤其是在合成成分占比很大的情况下。

- 另一个限制因素是用于提取个人护理成分的化学过程对环境和健康的影响。

个人护理成分市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

140.5亿美元 |

|

预测年度市场规模(2035年) |

231亿美元 |

|

区域范围 |

|

个人护理成分市场细分:

应用细分分析

预计到2035年,个人护理成分市场中的护肤品细分市场将占据约54%的市场份额,成为行业最大份额。2019年,护肤品占据全球化妆品市场40%的份额,其增长轨迹得益于消费者对产品成分日益严格的关注——47%的美国消费者重视这方面的知识。增长的动力来自两个方面:消费者日益意识到护肤品在整体健康中的关键作用,以及渴望抵消城市生活、污染、紫外线照射和现代生活方式转变带来的负面影响。这种双重意识激发了人们对旨在应对这些多样化环境挑战的产品的强劲需求。

产品细分分析

预计到2035年,个人护理成分市场中的非活性成分将占据约52%的市场份额。全球化妆品行业营收达1038亿美元,非活性成分因其在增强化妆品成分功效方面发挥的作用以及与众多配方的广泛兼容性而日益崛起。这一专业成分的影响力不断提升,在护发和护肤产品中日益盛行,近期趋势凸显了消费者越来越倾向于选择能够显著提升日常化妆品整体功效的产品。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

消费者 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

个人护理成分市场区域分析:

亚太市场洞察

预计到 2035 年底,亚太地区个人护理成分市场将占据最大份额,约占 46%。鉴于该地区经济活力,预计该行业将实现增长,人均支出预计将达到 55.70 美元,反映出消费者在个人护理方面的投资不断增加。值得注意的是,预计在线销售将占该行业总收入的 18.8%,凸显了消费者购买模式的数字化转变。该地区人口众多且结构多样,加上收入增长和生活方式改变,持续推动着对各种个人护理成分的需求。不断发展的行业格局的特点是市场对天然和有机产品的强劲需求,以及越来越多中小企业提供的创新产品,其中中国、日本和印度是这一充满活力的行业扩张的主要贡献者。

欧洲市场洞察

欧洲个人护理成分市场预计将成为第二大市场,到 2035 年底将占据约 23% 的市场份额。由于预计 2024 年收入将达到 1446 亿美元,该地区的工业也有望增长,表明工业需求强劲。此外,到同年,在线销售额将占美容和个人护理市场总收入的 23.3%,随着消费者越来越多地选择在线购买美容和个人护理产品的便利,电子商务正在明显转向数字商务。这种数字化趋势,加上欧洲消费者对天然和有机个人护理产品的日益增长的偏好,必将推动该行业的增长轨迹。在法国,对有机和天然美容产品的需求正在上升,消费者正在寻求可持续和环保的选择。

个人护理成分市场参与者:

- 巴斯夫个人护理和营养有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Inolex公司

- Vantage特种化学品

- 自然

- 特里特公司

- 赢创工业股份公司

- 陶氏

- Akott Evolution 有限公司

- 德之馨

- Avenir Ingredients 有限公司

最新发展

- 2023年5月9日;为了拓展更广泛的消费群体,赢创工业股份公司与知名的专业化学品分销商Safic-Alcan达成合作,以提升其营养保健产品的吸引力。通过此次合作,赢创凭借其丰富的营养保健产品线(包括AvailOm、Healthberry和IN VIVO BIOTICS)覆盖了欧洲、土耳其和埃及的消费者。凭借其庞大的区域销售办事处网络,赢创能够利用Safic-Alcan的分销能力,服务更广泛的客户群体。

- 2022年3月1日;知名的垂直整合天然成分供应商Vantage Specialty Chemicals成功收购JEEN International Corporation。Vantage Personal Care凭借这一深思熟虑的决策,进一步丰富了其丰富的天然成分产品线,包括活性化合物、天然油脂和生物基底盘成分。JEEN International Corporation的加入,将为Vantage Personal Care带来互补的技术和产品组合。

- Report ID: 5989

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

个人护理成分 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。