颗粒物监测市场展望:

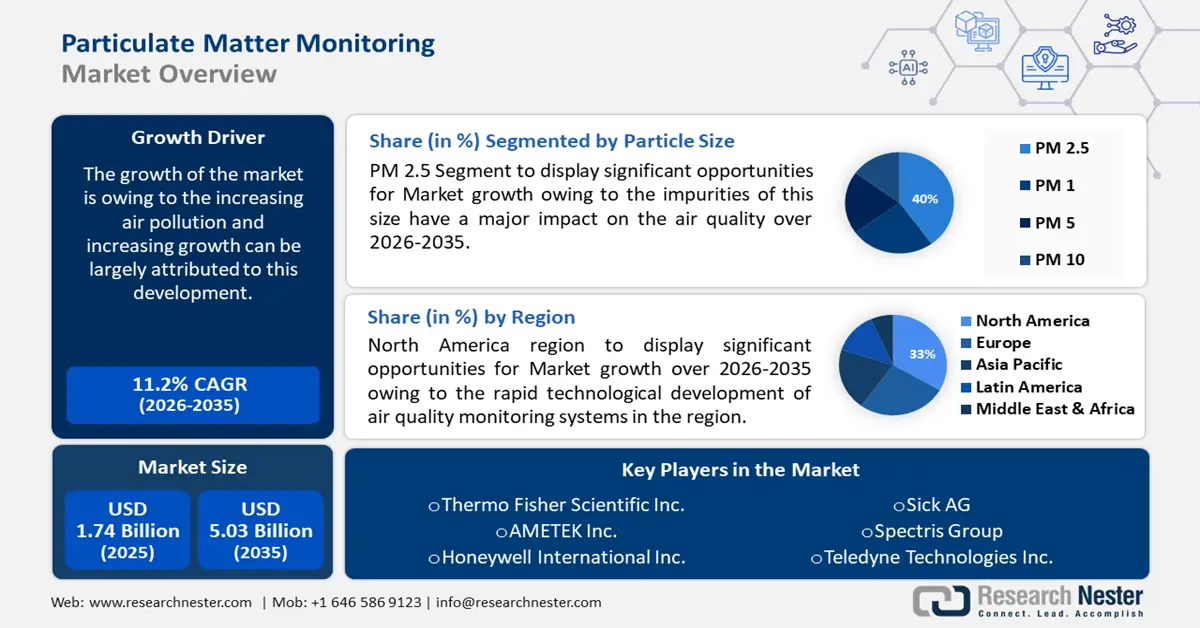

2025年,颗粒物监测市场规模超过17.4亿美元,预计到2035年将超过50.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过11.2%。预计2026年,颗粒物监测行业规模将达到19.2亿美元。

市场的增长源于日益严重的空气污染,而这种增长很大程度上可以归因于这一发展趋势。社会对健康空气质量益处的认识不断提高。2019年,全球99%的人口居住在未达到世界卫生组织空气质量指南标准的地区。由于环境空气污染和家庭空气污染的共同影响,每年有670万人过早死亡。

除此之外,政府为减少快速工业化和城镇化带来的排放而出台的严格法规预计将刺激颗粒物监测市场的发展。为了保护公众健康和环境,严格的立法要求行业监测并减少颗粒物排放。为了符合这些标准,必须安装先进的颗粒物监测系统。随着世界各国政府对空气质量的要求越来越严格,各行业纷纷投资于强大的监测解决方案以满足这些标准。此外,政府不断增多的空气质量监测立法和标准也推动了颗粒物监测行业的增长。

关键 颗粒物监测 市场洞察摘要:

区域亮点:

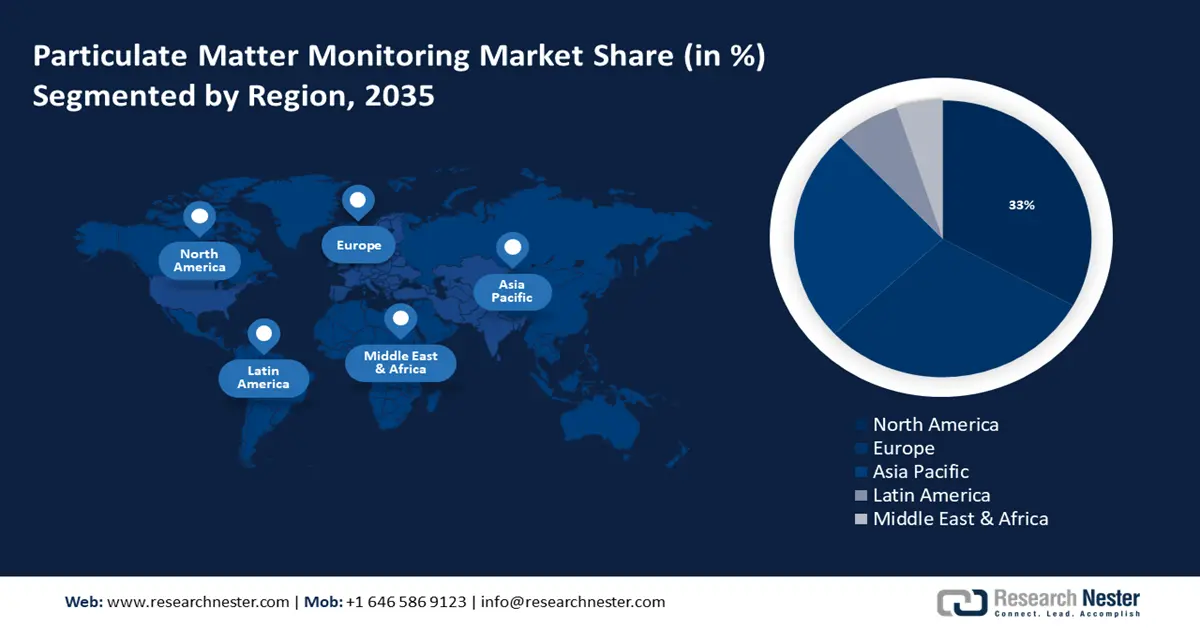

- 到 2035 年,北美颗粒物监测市场将占据约 33% 的市场份额,这得益于技术的快速发展和政府对空气质量的严格监管。

- 到 2035 年,欧洲市场将占据 30% 的市场份额,这得益于严格的欧盟空气质量指令和排放法规。

细分市场洞察:

- 预计到 2035 年,颗粒物监测市场中的 PM 2.5 细分市场将出现显著增长,这主要得益于 PM 2.5 带来的严重健康影响和恶劣的空气质量。

- 预计到 2035 年,颗粒物监测市场中的发电细分市场将实现 30% 的增长,这主要得益于对化石燃料发电排放监测需求的增长。

关键增长趋势:

- 颗粒物传感器的采用率不断提高,且易于集成

- 对大气空气质量监测的关注度不断提高

主要挑战:

- 缺乏利用现代技术进行实时监测的颗粒物监测解决方案

- 尽管预计颗粒物传感器市场将大幅增长,但预计维护成本将限制增长。

主要参与者:赛默飞世尔科技公司、阿美特克公司、霍尼韦尔国际公司、西克股份公司、思百吉集团、Teledyne Technologies 公司、粒子测量系统 (PMS)、TSI 公司、Opsis AB、西门子股份公司。

全球 颗粒物监测 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 17.4亿美元

- 2026年市场规模: 19.2亿美元

- 预计市场规模:到 2035 年将达到 50.3 亿美元

- 增长预测:复合年增长率11.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 33%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 16 September, 2025

颗粒物监测市场的增长动力和挑战:

增长动力

- 颗粒物传感器日益普及且易于集成——颗粒物传感器凭借其价格优势、低精度和便携性,被广泛用作空气质量测量的替代方案。由于其高精度,这些传感器已被多家公司采用。PM传感器与无人机或其他无人驾驶车辆的集成也将推动市场发展,这些传感器可用于在网络中采样环境,从而进行时空空气质量测量或用于个人监测以估算暴露量。此外,随着人工智能的兴起,各公司正在利用机器学习技术开发用于检测颗粒物的传感器。因此,为了在预测期内推动市场发展,必须分析这些优势。

- 全球室内空气质量监测日益加强——颗粒物监测市场的增长源于其可能带来的诸多健康影响,例如哮喘加重、心脏病或肺病患者过早死亡、肺功能下降、非致命性心脏病发作、呼吸道刺激以及心律不齐。一些有害的、较小且不可见的颗粒物,例如雾霾、烟雾和烟灰,是肉眼可见的,很容易进入肺部和血液。这些颗粒物对健康的影响可能是急性的,也可能是慢性的。先前存在的疾病、颗粒物的类型以及各种环境因素在颗粒物对健康的影响中起着重要作用。接触颗粒物可能会出现许多令人不适的症状和状况。总体而言,十分之一的死亡是由空气污染造成的。

- 日益重视大气空气质量监测——全球多个国家已将室外环境空气质量监测视为至关重要。一些城市,如果拥有强大的现代城市技术,或正在规划现有城镇的重大基础设施改造,应该考虑在其基础设施中安装空气质量传感器。在拥有智慧城市议程和先进数据管理能力的城市,多功能传感器可以监测环境空气质量、天气、交通、噪音和其他因素。生活在高污染城镇的人们正在感受到这些颗粒物的影响。

挑战

- 缺乏利用现代技术进行实时监测的颗粒物监测解决方案——通过评估颗粒密度的所有变化,颗粒物传感器可用于监测颗粒密度。通过传感器设备,空气的特性会发生变化。与可以检测多种物质的气体传感器不同,颗粒物传感器无法确定污染物的确切成分。然而,它们可以区分不同大小的颗粒。例如,重量法被认为是确定质量浓度最准确的方法,但由于这些仪器的重量和成本,它们在日常应用中的安装受到限制。

- 尽管颗粒物传感器市场预计将大幅增长,但预计维护成本将限制增长。

- 由于新兴国家在实施颗粒物监测解决方案方面的延迟,市场的增长可能会受到阻碍。

颗粒物监测市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.2% |

|

基准年市场规模(2025年) |

17.4亿美元 |

|

预测年度市场规模(2035年) |

50.3亿美元 |

|

区域范围 |

|

颗粒物监测市场细分:

粒度分段分析

根据颗粒物大小,预测期内,颗粒物监测市场中的 PM 2.5 部分将占据约 40% 的最大收入份额。颗粒物监测市场的增长是因为这种大小的杂质会对空气质量产生重大影响,导致呼吸困难,并可能导致各种健康问题,例如哮喘、低出生体重和心脏病。此外,在北京和德里等城市地区,这些地方的空气往往变得浑浊,难以看清。空气进入肺部后会刺激和扭曲肺泡壁。2020 年,全球约有 2,206,771 人被诊断出患有肺癌。这种增长得益于人们对颗粒物水平监测意识的提高。

最终用途行业细分分析

以终端行业为例,预计在预测期内,颗粒物监测市场中的发电部分将占据最大的收入份额,约为30%。发电过程中会向大气中排放大量污染物。全球约60%的电力来自工业、市政和生物质产生的废弃物,以及煤炭、石油或天然气等化石燃料。应安装此类系统,在废气排放到空气中之前监测其中的颗粒物和其他污染物的含量,以减少火电厂的排放。

我们对全球市场的深入分析包括以下几个部分:

监控类型 |

|

技术 |

|

粒度 |

|

应用 |

|

终端用途行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

颗粒物监测市场区域分析:

北美市场洞察

预计北美地区的颗粒物监测市场在预测期内将占据最大的收入份额,约为 33%。该地区市场的收入增长得益于空气质量监测系统的快速技术发展以及人们因空气污染迅速增加而日益增强的环保意识。此外,强有力的政府监管也推动了市场收入的增长。在美国,相关法规规定了电力生产和输送如何影响环境。美国环保署实施《清洁空气法》,并通过酸雨计划等一系列项目为发电厂制定排放规则。由于《清洁空气法》,美国大幅减少了某些主要空气污染物的排放。

欧洲市场洞察

预计欧洲地区颗粒物监测市场在预测期内将占据最大收入份额,约30%。随着人们对该地区环境空气质量的认识不断提高,以及政府出台了强有力的法规,预计预测期内该市场的收入增长将显著。欧盟空气质量指令旨在通过设定空气污染物排放限值和目标来保护人类、植物和自然生态系统的健康。2021年,NH3和NOx的排放量分别占总酸化潜能值的44%和43%,而二氧化硫的排放量则占13%。

颗粒物监测市场参与者:

- 赛默飞世尔科技公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿美特克公司

- 霍尼韦尔国际公司

- 西克股份公司

- 思百吉集团

- 泰莱达因技术公司

- 粒子测量系统(PMS)

- TSI公司

- 奥普西斯公司

- 西门子股份公司

最新发展

- 粒子测量系统公司 (PMS) 推出了全新的 PRO 系列,这是一套完整的污染监测仪器,包括粒子计数器和微生物监测仪。全新的 PRO 系列全套污染控制粒子计数器包括便携式、远程控制、活性和非活性仪器,并配有环境监测和数据管理软件。

- TSI 公司推出了 SidePak AM520 个人气溶胶监测仪。该设备是业内体积最小、电池供电且最便携的个人粉尘监测仪。它是一款坚固耐用的腰带式激光光度计,用于监测日常 PM2.5(例如可吸入二氧化硅粉尘)暴露情况,以改善工人的健康和安全。

- Report ID: 5987

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。