无氧铜市场目录

- 研究简介

- 前言

- 市场分类法

- 市场和细分市场的定义

- 缩略词和假设

- 研究程序

- 数据来源

- 次要

- 基本的

- 制造商正面

- 最终用户前端

- 供应商/经销商前台

- 市场规模的计算与推导

- 自上而下的方法

- 自下而上的方法

- 分析师为 C 级高管提供的推荐

- 报告摘要

- 市场波动及前景评估

- 市场增长动力

- 市场增长通缩

- 市场走向

- 基本市场前景

- 战略竞争机会

- 地理机遇

- 以应用为中心的机会

- 脱碳策略及碳信用对市场参与者的益处

- 2015年200个国家达成协议,各国政府脱碳计划/目标

- 各国减少碳足迹的措施

- 政府为市场参与者推出的碳排放权及补贴计划/优惠

- 利用碳信用额的有效方法及其对利润率的影响

- 需求对选择碳信用额的公司的影响

- 监管和标准状况

- 经济展望:日本

- 行业价值链分析

- 定价分析

- 行业增长前景

- 最终用户分析

- 全球无氧铜市场展望

- 市场概况

- 市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 市场增量机会评估,2022 年至 2035 年

- 全球无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按等级划分

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 全球无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、产品形态

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 全球无氧铜市场展望与预测、2022-2035 年各细分市场机会评估及应用

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 全球无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 全球无氧铜市场细分分析(2022-2035),按地区划分

- 北美市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 欧洲市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 亚太地区(日本除外)市场价值(百万美元)、销量(千吨)当前和未来预测,2022-2035 年

- 日本市场价值(百万美元)、销量(千吨)当前和未来预测,2022-2035 年

- 拉丁美洲市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 中东和非洲市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 2022 年产品形态与最终用途行业的交叉分析(百万美元)

- 北美无氧铜市场展望

- 部门概况

- 详细概述

- 无氧铜市场领先企业

- 经销商展望

- 北美无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按等级划分

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 北美无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、产品形态

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 北美无氧铜市场前景与预测、2022-2035 年各细分市场机会评估及应用

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 北美无氧铜市场前景与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 北美无氧铜市场细分分析(2022-2035),按国家

- 美国市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 加拿大市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 欧洲无氧铜市场展望

- 部门概况

- 详细概述

- 无氧铜市场领先企业

- 经销商展望

- 欧洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、各等级

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 欧洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、产品形态

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 欧洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估及应用

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 欧洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 欧洲无氧铜市场细分分析(2022-2035),按国家

- 英国市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 德国市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 法国市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 意大利市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 西班牙市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 俄罗斯市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 比荷卢三国市场价值(百万美元)、产量(千吨)当前和未来预测,2022 年至 2035 年

- 波兰市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 欧洲其他地区市场价值(百万美元)、销量(千吨)当前和未来预测,2022-2035 年

- 亚太地区(日本除外)无氧铜市场展望

- 部门概况

- 详细概述

- 无氧铜市场领先企业

- 经销商展望

- 亚太地区(日本除外)无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按等级划分

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 亚太地区(日本除外)无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、产品形态

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 亚太地区(日本除外)无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按应用划分

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 亚太地区(日本除外)无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 亚太地区(日本除外)无氧铜市场细分分析(2022-2035),按国家/地区

- 中国市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 印度市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 印度尼西亚市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 澳大利亚市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 韩国市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 马来西亚市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 越南市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 亚太其他地区市场价值(百万美元)、销量(千吨)当前和未来预测,2022 年至 2035 年

- 日本无氧铜市场展望

- 部门概况

- 详细概述

- 无氧铜市场领先企业

- 经销商展望

- 日本无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、各等级

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 日本无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、产品形态

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 日本无氧铜市场展望与预测、2022-2035 年各细分市场机会评估及应用

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 日本无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 拉丁美洲无氧铜市场展望

- 部门概况

- 详细概述

- 无氧铜市场领先企业

- 经销商展望

- 拉丁美洲无氧铜市场前景与预测、2022-2035 年各细分市场机会评估、按等级划分

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 拉丁美洲无氧铜市场前景及预测、2022-2035 年各细分市场机会评估、产品形态

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 拉丁美洲无氧铜市场前景及预测、2022-2035 年各细分市场机会评估及应用

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 拉丁美洲无氧铜市场前景与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 拉丁美洲无氧铜市场细分分析(2022-2035),按国家

- 墨西哥市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 阿根廷市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 巴西市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 拉丁美洲其他地区市场价值(百万美元)、销量(千吨)当前和未来预测,2022-2035 年

- 中东及非洲无氧铜市场展望

- 部门概况

- 详细概述

- 无氧铜市场领先企业

- 经销商展望

- 中东和非洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按等级划分

- 铜无氧电子 (Cu-OFE) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 无氧铜 (Cu-OF) 市场价值(百万美元)当前和未来预测,2022-2035 年

- 中东和非洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、产品形式

- 电线市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 带钢市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 棒材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 管道市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 板材市场价值(百万美元)和产量(千吨)当前和未来预测,2022-2035 年

- 中东和非洲无氧铜市场展望与预测、2022-2035 年各细分市场机会评估、按应用划分

- 医疗器械市场价值(百万美元)当前和未来预测,2022-2035 年

- 整流器市场价值(百万美元)当前和未来预测,2022-2035 年

- 晶体管元件和线束市场价值(百万美元)当前和未来预测,2022-2035 年

- 扬声器和放大器电线市场价值(百万美元)当前和未来预测,2022-2035 年

- 音频/视频连接器电缆组件市场价值(百万美元)当前和未来预测,2022-2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 中东和非洲无氧铜市场前景与预测、2022-2035 年各细分市场机会评估、按最终用途行业

- 电气和电子市场价值(百万美元)当前和未来预测,2022-2035 年

- 汽车市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 医疗保健市场价值(百万美元)当前和未来预测,2022-2035 年

- 航空航天和国防市场价值(百万美元)当前和未来预测,2022 年至 2035 年

- 其他市场价值(百万美元)当前和未来预测,2022-2035 年

- 中东和非洲无氧铜市场细分分析(2022-2035),按国家

- 海湾国家市场总值(百万美元)、产量(千吨)当前和未来预测,2022 年至 2035 年

- 以色列市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 南非市场价值(百万美元)、产量(千吨)当前和未来预测,2022-2035 年

- 中东和非洲其他地区市场价值(百万美元)、销量(千吨)当前和未来预测,2022-2035 年

- 竞争模式:投资者的详细内部视角

- 公司市场份额(2022 年)

- 竞争对手的标杆比较

- 重点企业业务简介

- 英杰华金属公司

- 韩国高分子材料

- 萨姆·东

- 麦特罗德控股有限公司

- KME 德国有限公司

- 哈西·科珀

- 维兰德

- 西铁城金属合金有限公司

- 上海金属公司

- 奥鲁比斯·奥伦

- 三菱综合材料公司

- Proterial Metals 有限公司

- 古河电气工业株式会社

无氧铜市场展望:

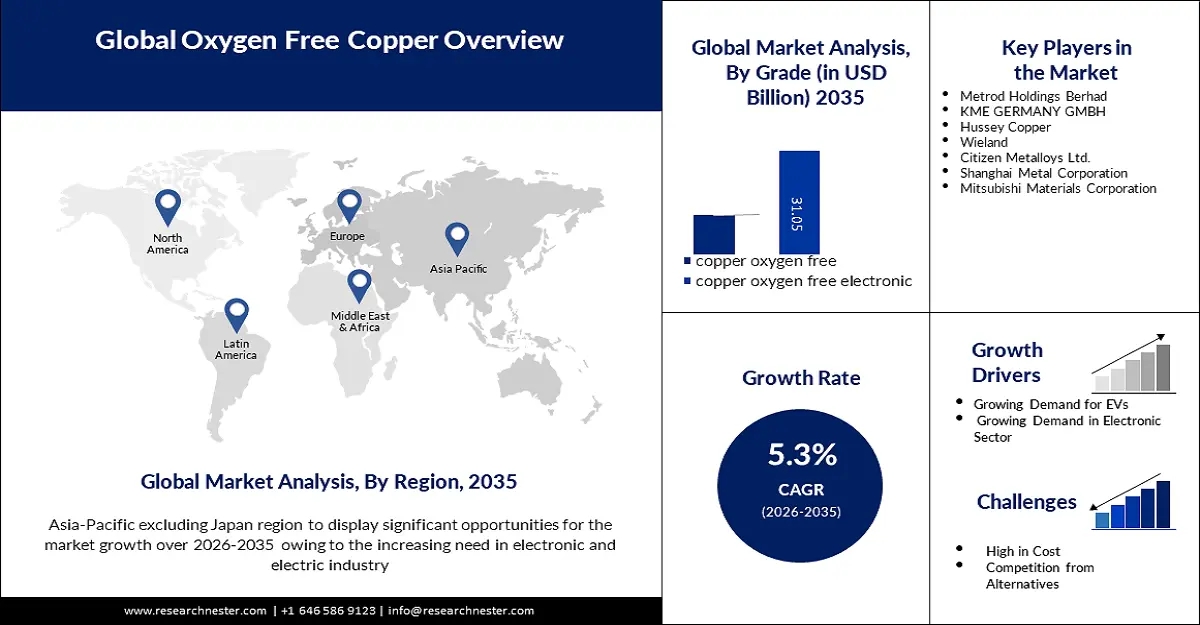

2025年无氧铜市场规模为260.6亿美元,预计到2035年将超过436.8亿美元,预测期内(即2026-2035年)的复合年增长率将超过5.3%。2026年,无氧铜的行业规模估计为273亿美元。

无氧铜市场扩张的动力源于汽车行业对无氧铜日益增长的使用。因此,汽车行业的增长和电动汽车数量的增加对无氧铜市场产生了巨大影响。无氧铜具有优异的导电能力,这对于高效电动机、充电基础设施和电动汽车能量传输系统的开发至关重要。

根据国际能源署的数据,2022年全球电动汽车支出将达到约4250亿美元,较2021年增长50%。其中大部分资金直接用于购买汽车的客户,政府通过直接购买激励措施投资约400亿美元。

无氧铜用于扬声器线缆、音视频连接器和放大器线缆组件。由于其独特的纯度,无氧铜具有更高的导电性,能够传输较低频率的声音。一些制造商声称,与其他纯度较低的铜线缆相比,无氧铜线缆音质更佳,使用寿命更长。

无氧铜因其优异的物理和导电性等特性,在生产过程中具有诸多优势。铜是现存所有金属中电导率最高的金属之一,这使得铜能够轻松地在各种电流下运行。

关键 无氧铜 市场洞察摘要:

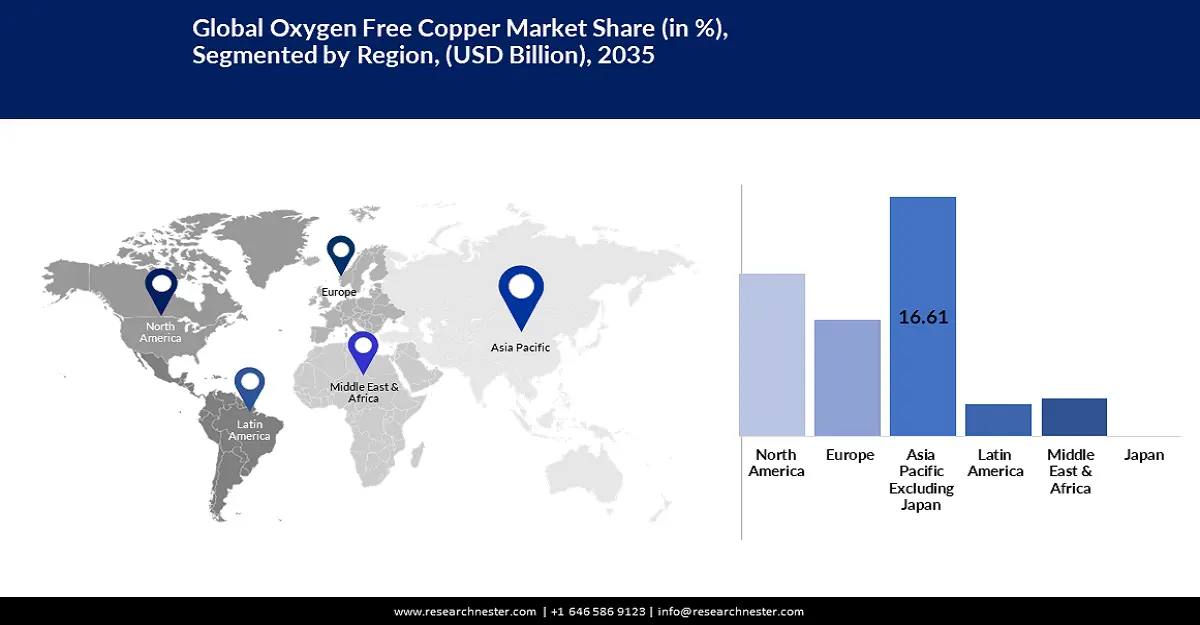

区域亮点:

- 到 2035 年,亚太地区无氧铜市场将占据 44% 以上的份额,这得益于中国和印度对半导体器件需求的不断增长。

- 受无氧铜在工业领域渗透率不断提高的推动,北美市场将在 2026-2035 年期间呈现显著的复合年增长率。

细分市场洞察:

- 预计到 2035 年,无氧铜市场中的线材(产品形态)部分将占据 30% 的份额,这得益于线材在降低设置的同时能够承受极端温度的能力。

主要增长趋势:

- 不断升级的新产品开发

- 各行各业的整合日益加强

主要挑战:

- 不断升级的新产品开发

- 日益加强的各行各业的整合

主要参与者:Aviva Metal、KGHM Polska Miedz SA、Sam Dong Ohio Inc、Metrod Holdings Berhad、KME GERMANY GMBH、Hussey Copper Ltd、Wieland、Citizen Metalloys Ltd.、上海金属公司、三菱综合材料株式会社。

全球 无氧铜 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 260.6亿美元

- 2026年市场规模: 273亿美元

- 预计市场规模:到 2035 年将达到 436.8 亿美元

- 增长预测: 5.3% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 44%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 16 September, 2025

无氧铜市场的增长动力和挑战:

增长动力

- 新产品开发不断升级——市场参与者在投资和合作方面的增长被认为是市场增长的重要因素。例如,Superior Essex Inc. 已同意于2023年从Mutares SE & Co. KGaA手中收购欧洲领先的无氧铜生产商Lacroix + Kress GmbH。鉴于无氧铜是电动汽车的关键成分,此次战略收购确保了Superior Essex对不断扩张的电动汽车领域的投入将提升消费者满意度和市场竞争力。

- 日益融入各行各业——无氧铜在众多领域拥有丰厚的应用前景,与其他形式的铜合金相比,无氧铜的机械性能更为卓越。它是同类材料中强度最高的,可在高温下使用,且不受热膨胀或收缩的影响。此外,它的延展性也非常出色,因此可以轻松成型为各种形状,同时保持其完整性和强度。最后,它还具有出色的耐磨性,适用于各种注重耐磨性的工业应用。

挑战

- 电解韧铜作为替代品的供应日益增长——电解韧铜用于电气设备,包括焊接设备、阳极和母线的安装,以及接地带、换向器装置和电流硬件的安装。特殊的制造特性使其能够弯曲、焊接、钻孔、喷砂、铆接和成型,几乎可以满足任何设计标准。铜以其强大的电气和热性能而闻名,并且易于在极高的温度下加工。预计这将在预测期内阻碍市场发展。

- 无氧铜的高成本将在未来一段时间内限制市场的增长。

- 预计地缘政治问题和经济不稳定将在预测期内造成限制

无氧铜市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

260.6亿美元 |

|

预测年度市场规模(2035年) |

436.8亿美元 |

|

区域范围 |

|

无氧铜市场细分:

牌号(无氧铜电子、无氧铜)

根据等级,预计到 2035 年底,无氧铜市场中的无氧电子铜部分将占据行业份额的主导地位。未被磷氧化且纯度保证为 99.99% 的铜应称为 CuOFE 或无氧电子级。

根据国际退火铜标准协会 (IASC) 的规定,这种纯铜的最低电导率为 101%。当暴露于氢气中时,含氧的铜合金(例如 CuETP)可能会严重受损,这是因为氢气会还原氧化铜。

产品形态细分分析

从产品形态来看,预计到2035年,无氧铜市场中线材部分的份额将超过30%。该产品能够在降低设置的同时承受极端温度,且没有氢熔化的风险,这使得它具有特殊性。

电线制造商正在采用无氧铜,以最大程度地减少电线中阻碍电脉冲传输的空隙。许多音响线材采用无氧铜合金制成,因为这些线材需要卓越的电信号传输性能。

我们对全球无氧铜市场的深入分析包括以下几个部分:

产品形式 |

|

应用 |

|

最终用途行业 |

|

年级 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

无氧铜市场区域分析:

亚太市场洞察

到2035年,亚太地区半导体行业的收入份额可能达到44%,最高。中国和印度等发展中国家对电子半导体器件的需求不断增长,是该地区市场增长的主要原因。亚太地区对笔记本电脑、智能手机以及其他医疗电子设备等消费电子产品的需求正在快速增长,预计中国和印度将继续成为领先的增长地区。

中国和印度是笔记本电脑、智能手机和医疗电子设备等消费电子产品需求旺盛的主要地区,这推动了亚太地区的市场扩张。一项新的分析预测,中国将在消费电子领域创收方面领先,预计到2023年将超过2000亿美元。印度的GDP预计将达到600亿美元,位居第三。

北美市场洞察

预计北美地区无氧铜市场在预测期内将实现显著的复合年增长率。这得益于无氧铜在众多行业中的渗透率不断提高,以及利用尖端先进技术不断提升的生产效率。

由于生产技术的改进,生产商能够更好地控制产品的纯度和质量,该地区的市场正在不断扩大。此外,Prime Materials Recovery, Inc. 于 2023 年表示,将收购 Southwire Company 的一套 SCR 4500 铜杆系统,并将其安装在其位于北卡罗来纳州谢尔比的子公司 IMC - Metals America, LLC。在另一个项目中,IMC 将从位于芬兰波里的 Upcast OY 公司购买并安装一条新生产线,以提高无氧铜杆的生产能力。

无氧铜市场参与者:

- 英杰华金属

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- KGHM 波兰米兹公司

- 三东俄亥俄州公司

- Metrod控股有限公司

- KME德国有限公司

- 哈西铜业有限公司

- 维兰德

- 西铁城金属合金有限公司

- 上海金属公司

- 三菱综合材料株式会社

最新发展

- 三菱综合材料株式会社于2020年2月宣布,已达成协议,收购曼托斯铜业控股有限公司(Mantos Copper Holding SpA)位于曼托沃德(Mantoverde)的铜矿20%的股份,并将参与曼托沃德开发项目。收购完成后,三菱综合材料株式会社将投资2.63亿美元,换取30%的股份。该公司将获得铜精矿,并有权收购相当于其权益份额的30%的铜产量。

- KME于2019年3月11日与ECT-European Copper Tubes Limited达成协议,收购了Tréfimétaux SAS 49%的股份,前提是上述条件得到满足,之后KME将100%的股份重新收购。双方宣布已签署相关合同,并约定了对Tréfimétaux SAS的股权控制权。最终收购价格为224万美元。

- Report ID: 5560

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。