氧化物弥散强化合金市场展望:

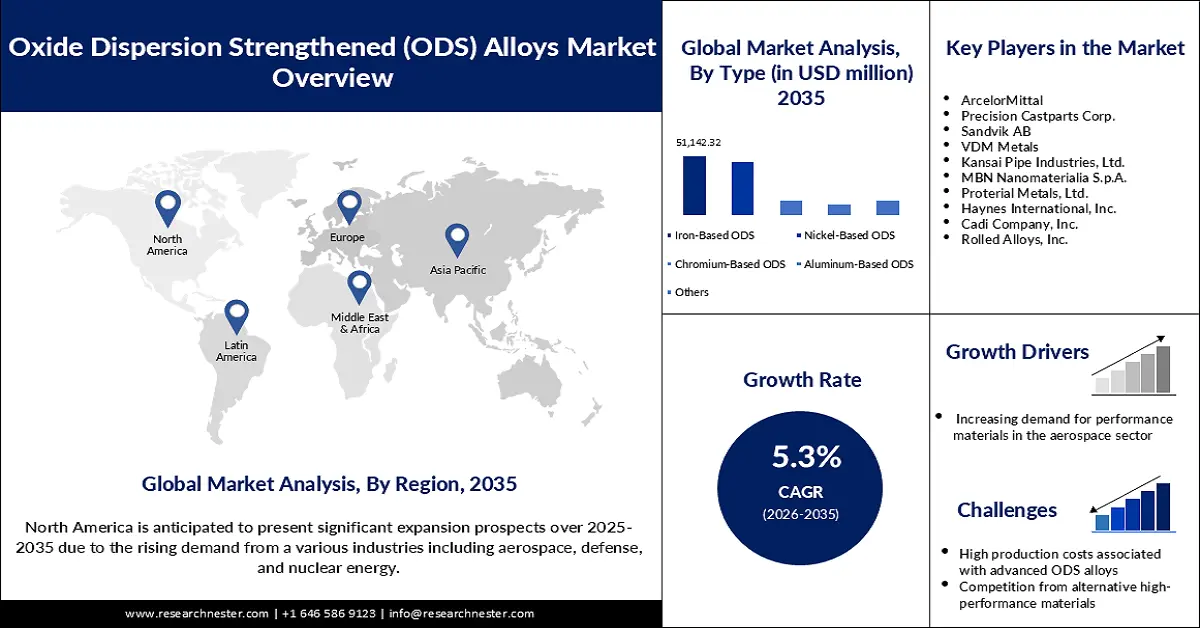

氧化物弥散强化合金市场规模在2025年为1.2509亿美元,预计到2035年将超过2.0966亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.3%。预计到2026年,氧化物弥散强化合金的行业规模将达到1.3106亿美元。

航空航天、国防和核电等各领域的需求不断增长,使得氧化物弥散强化合金的未来前景光明。ODS合金的独特性能包括增强的强度和耐极端温度的能力,使其非常适合高性能应用。随着非友好环境行业对材料的需求日益增长,预计ODS合金市场在不久的将来将实现强劲增长。

推动氧化物弥散强化合金市场增长的其他因素包括技术突破和不同公司之间的合作。2021年3月,德克萨斯农工大学在其校园内通过开发一种新型高弹性ODS合金,在核材料研究方面取得了突破。该材料在裂变和聚变反应堆中均表现出色。因此,它确立了ODS合金在这些关键能源行业中的地位。这表明ODS合金在从航空航天到核能的各个行业中正变得越来越重要,为主要参与者带来了丰厚的前景。

关键 氧化物弥散强化合金 市场洞察摘要:

区域亮点:

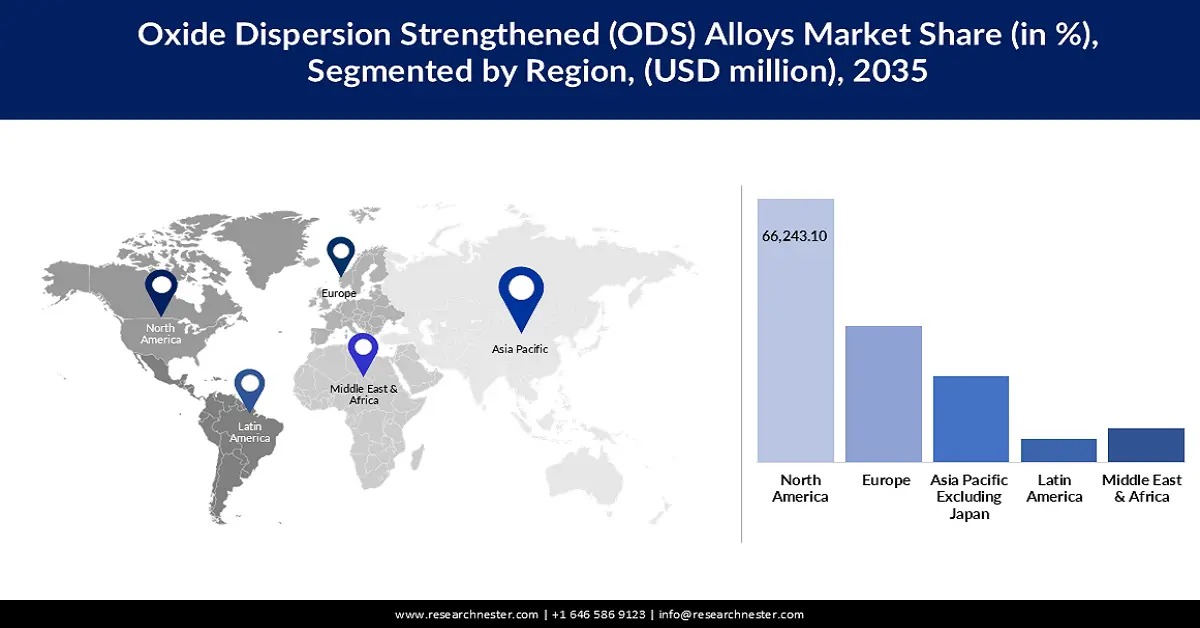

- 到 2035 年,北美氧化物弥散强化 (ODS) 合金市场将占据约 33.20% 的市场份额,这主要得益于航空航天、国防和核能领域的需求。

- 受航空航天、国防和核能领域投资不断增长的推动,亚太市场将在 2026 年至 2035 年间实现显著增长。

细分市场洞察:

- 预计到 2035 年,氧化物弥散强化合金市场中铁基 ODS 细分市场的份额将达到 37.40%,这得益于铁基 ODS 合金良好的机械性能和热稳定性。

- 预计到 2035 年,氧化物弥散强化合金市场中航天发射系统细分市场的份额将达到 28.30%,这归因于太空探索领域对轻量化和耐用材料解决方案的需求日益增长。

关键增长趋势:

- 航空航天应用需求不断增长

- 最新的增材制造技术

主要挑战:

- 监管障碍

主要参与者:安赛乐米塔尔、Precision Castparts Corp.、山特维克 AB、VDM Metals、关西管道工业有限公司、MBN Nanomaterialia S.p.A.、Proterial Metals 有限公司、Haynes International 有限公司、Cadi Company 有限公司和 Rolled Alloys 有限公司。

全球 氧化物弥散强化合金 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 1.2509亿美元

- 2026年市场规模: 1.3106亿美元

- 预计市场规模:到 2035 年将达到 2.0966 亿美元

- 增长预测: 5.3% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 33.2%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、墨西哥

Last updated on : 16 September, 2025

氧化物弥散强化合金市场的增长动力和挑战:

增长动力:

- 航空航天应用需求不断增长:航空航天业的增长是推动ODS合金需求的主要因素之一,该行业对在极端环境条件下具有高韧性的轻质高强度金属有着强劲的需求。各航空航天制造商通常对ODS合金进行先进的开发,以实现更佳的性能和更高的燃油效率。由于航空航天制造商越来越注重燃油经济性和性能,对ODS合金的需求可能会增加,从而可能带来巨大的增长机会。

- 最新的增材制造技术:新兴的增材制造技术推动了依赖ODS合金的行业发展。这些制造技术不仅提高了生产能力,也为开发新型材料设计开辟了新视角。美国3D Systems集团等公司表示有兴趣进一步研究ODS合金的增材制造应用。

- 政府举措和资金:政府在材料研发方面的举措对推动氧化物弥散强化合金市场发展起到了至关重要的作用。欧盟也启动了多项与新型创新材料(包括ODS合金)研究相关的资助项目。因此,这些举措有望在预测期内推动ODS合金市场的扩张。

挑战:

- 加工难度: ODS合金加工工艺复杂,可能给制造企业带来严峻挑战。克服这些技术挑战对于ODS合金在更多领域的广泛应用至关重要。此外,目前该材料的测试标准仍然缺乏,这为其在关键行业的应用带来了障碍。

- 监管障碍:氧化物弥散强化合金市场参与者需要克服一些监管障碍,这可能会阻碍其增长。例如,在航空航天和核能等行业,ODS合金需要投入高昂的投资和其他资源才能满足严格的安全和性能参数。此外,对于有意进军新领域的公司来说,国际监管环境可能充满挑战。因此,迫切需要全面简化监管合规负担。

氧化物弥散强化合金市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

1.2509亿美元 |

|

预测年度市场规模(2035年) |

2.0966亿美元 |

|

区域范围 |

|

氧化物弥散强化合金市场细分:

类型细分分析

预计到2040年,铁基ODS合金将占据氧化物弥散强化(ODS)合金市场份额的37.4%以上。这一领先地位得益于铁基ODS合金良好的机械性能和热稳定性,使其在航空航天和能源领域应用广泛。此外,制造商正在推出先进的铁基ODS合金,这表明该领域的增长动力一直在持续增长。随着行业对耐极端条件材料的需求不断增长,预计铁基ODS合金将继续占据主导地位。

应用细分分析

在氧化物弥散强化合金市场中,预计到2040年,航天发射系统细分市场的收入份额将达到28.3%左右。这一细分市场的驱动力来自于航天探索领域对轻量化和耐用材料解决方案日益增长的需求,而性能和可靠性对于航天探索至关重要。主要参与者的创新发展体现了该行业对利用先进材料的决心。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

最终用途行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氧化物弥散强化合金市场区域分析:

北美市场洞察

预计到2040年底,北美氧化物弥散强化 (ODS) 合金市场的收入份额将达到约33.2%。该地区的增长主要受到航空航天、国防和核能等众多行业需求的推动。考虑到偏好趋势,企业正在寻找能够承受极端条件的高性能材料。由于这些独特性能带来的优势,包括更高的机械强度和抗热降解性,ODS钢正受到广泛关注。

美国是ODS合金开发和应用领域的领先国家之一,其领先的制造商和研究机构积极参与材料技术的开发。2023年1月,美国能源部向加州大学伯克利分校的一个团队提供了2210万美元的资助,该团队研发出了用于核反应堆的新型ODS合金。政府推动高性能ODS合金开发的举措,帮助企业或研究人员解决了生产过程中的一些关键挑战。凭借这些举措,美国将继续保持ODS合金技术的领先地位,并推动氧化物弥散强化合金市场的增长和投资。

加拿大也助力推动北美氧化物弥散强化 (ODS) 合金市场的增长势头。该国正大力投资高性能材料研究,以提升其航空航天和国防工业的水平。此外,政府的支持以及产学研合作很可能加速ODS合金行业的创新步伐,从而提升其竞争力。事实上,此举彰显了加拿大的蓬勃发展,以及其致力于加强本国航空航天相关产业,并在全球ODS合金市场确立稳固地位的决心。

亚太市场洞察

到2035年,亚太地区预计将出现显著增长。从地理上看,亚太地区是最大的氧化物弥散强化合金市场之一,印度和中国等国家的增长潜力巨大。这些国家在航空航天、能源和国防领域投入巨资,为ODS合金制造商提供了高增长机会,以满足这些行业对高性能材料日益增长的需求。

随着印度对创新和发展的持续关注,氧化物弥散强化 (ODS) 合金市场正迎来快速增长。政府推动本土制造的举措以及航空航天领域的技术进步推动了市场需求的激增。2024 年 3 月,印度原子能部宣布将提升其核电产能,这将提振 ODS 等高性能材料市场的增长前景。这不仅有助于巩固印度在太空探索领域的地位,还将促进先进材料的应用,从而为市场开辟更多增长途径。

与此同时,随着航空航天和能源工业的蓬勃发展,中国氧化物弥散强化合金市场也呈现快速增长态势。中国政府大力推动技术创新和发展,为先进材料研究带来了高速投资。中国近期不断提升其氧化物弥散强化合金的产能,有望成为全球市场领先国家之一。

氧化物弥散强化合金市场参与者:

- 安赛乐米塔尔

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 精密铸件公司

- 山特维克公司

- VDM金属

- 关西管道工业株式会社

- MBN纳米材料公司

- Proterial Metals有限公司

- 海恩斯国际公司

- 卡迪公司

- 轧制合金公司

氧化物弥散强化合金竞争格局中的一些关键参与者包括通用电气航空、美国国家航空航天局 (NASA) 以及一些专业制造商。这些公司不断投资研发,以改善 ODS 合金的性能并扩展其在各个行业的应用。对高性能材料日益增长的需求进一步加剧了竞争,并迫使制造商进行创新,以使其在市场中脱颖而出。

2022年10月,GE航空集团宣布开发一种名为GEnx-1A的新型ODS合金,旨在用于喷气发动机部件。据报道,与传统合金相比,这种新型合金强度更高、更耐用,可将燃油消耗降低高达2%。这些进展不仅展现了公司对创新的执着,也体现了氧化物弥散强化合金市场的竞争态势,以确保满足未来航空航天工业的需求。

以下是氧化物弥散强化 (ODS) 合金市场的一些领先公司:

最新发展

- 2024年9月, TWI有限公司被任命为欧洲航天局(ESA)的英国技术经纪人,旨在通过促进航天与地面产业之间的技术转移,推动航天领域的创新。这项举措为各个领域开辟了新的机遇,有助于推动航天相关和非航天领域的合作与技术进步。

- 2022年2月,中国科学院合肥物质科学研究院和中国核动力研究设计院研究团队在纳米级ZrC弥散强化钼合金研制方面取得重大突破,该钼合金在室温下兼具高强度和优异的延展性,标志着高性能材料领域取得重大进展。

- Report ID: 5869

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

氧化物弥散强化合金 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。