非处方消费者保健品市场展望:

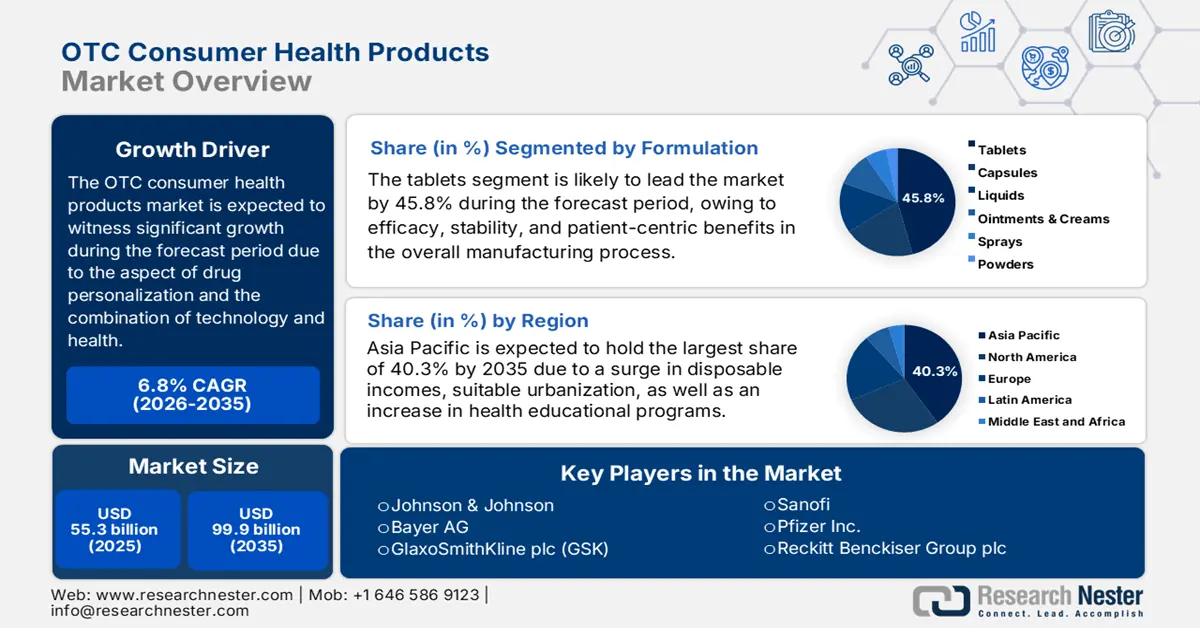

2025年,非处方消费者保健品市场规模超过553亿美元,预计到2035年底将达到999亿美元,在预测期(即2026-2035年)内,复合年增长率为6.8%。2026年,非处方消费者保健品行业规模估计为590亿美元。

由于对个性化和定制化日益重视、科技与健康融合以及天然和清洁标签运动等因素,国际市场持续受到关注。根据美国国家医学图书馆 (NLM) 2022 年 10 月发表的一篇文章,非结构化数据和医疗保健患者画像的采用已取得成功,目前近 80% 的健康数据以半结构化或非结构化格式存储。此外,脉搏血氧仪被认为适用于测量高于或低于 89% 的血氧饱和度,从而提升了市场曝光度。

此外,线上线下商务之间的界限正逐渐模糊,全渠道策略日益兴起,这对国际市场产生了积极影响。另外,根据美国食品药品监督管理局(FDA)2025年9月发布的一篇文章,该监管机构推出了非处方药专论用户收费计划(OMUFA),规定2024年收费标准为34,166美元,2025年为37,556美元。该计划也涵盖了合同生产组织(CMO)的费用,2024年为22,777美元,2025年为25,037美元。因此,在这些机构的推动下,市场有望在合理的定价策略下持续增长。

非处方消费保健品市场——增长动力与挑战

增长驱动因素

- 人口老龄化加剧:国际人口老龄化是市场长期可靠的增长动力。老年人患慢性病和轻微疾病(例如消化问题和关节疼痛)的几率较高。根据美国国家医学图书馆 (NLM) 2025 年 3 月发表的一篇文章,美国人口结构正在发生转变,尤其是 65 岁以上患者人数预计将在 2060 年底前几乎翻一番,达到约 9500 万。这一增长还受到 85 岁年龄段人口激增的推动,预计该年龄段人口也将从 2020 年的 600 万增长到同年的 1900 万,从而进一步促进市场增长。

- 数字化医疗的拓展:标准医疗服务数字化渠道的拓展极大地丰富了消费者的选择和产品可及性,预示着国际市场前景乐观。根据印度政府2022年2月发布的《投资印度》报告,预计到2025年底,全球数字医疗市场将以29.6%的年增长率增长,市场规模将达到5000亿美元。这表明,医疗机构正在利用现代化技术,帮助医务人员提高效率、确保诊断准确、节省时间并辅助治疗疾病,从而促进市场增长。

- 向自我保健转型:随着消费者越来越重视自身健康管理,基本行为模式的转变正在稳步推进,这反过来也推动了国际非处方保健品市场的发展。为此,美国国家医学图书馆(NLM)于2023年11月发表了一项临床研究,该研究纳入了540名参与者,旨在评估自我用药情况。研究发现,78.6%的参与者存在自我用药行为,其中21至40岁的中年人群的自我用药率最高,高于青年和老年群体。因此,随着人们对自我用药作为一种合适的医疗解决方案的关注度不断提高,市场蕴藏着巨大的增长机遇。

各国医药市场普遍性推动市场增长(2022)

国家 | 估值 |

我们 | 6315亿美元 |

中国 | 1126亿美元 |

日本 | 672亿美元 |

德国 | 595亿美元 |

法国 | 418亿美元 |

意大利 | 361亿美元 |

英国 | 334亿美元 |

加拿大 | 294亿美元 |

来源: Finance Desa 联合国组织

挑战

- 投入成本上涨和供应链波动:市场面临通胀趋势,以及国际供应链中断带来的持续压力。对原料药和原材料的依赖加剧了地缘政治不稳定、贸易限制和物流瓶颈。此外,包装、运输和能源成本的增加也导致利润空间被压缩。因此,制造商往往面临两难选择:是将这些成本转嫁给消费者还是自行承担,这最终会对市场需求产生负面影响。

- 价格竞争与自有品牌扩张:零售商自有品牌的日益增长对市场上的品牌制造商构成了切实威胁。大多数零售连锁店利用顾客信任和自身货架空间,以更低的价格提供非处方药。这显著降低了基础维生素和止痛药等重要品类的同质化程度,削弱了品牌忠诚度,并加剧了广泛的价格竞争。然而,为了应对这一挑战,品牌企业需要通过在产品研发、提升消费者体验和品牌建设方面的持续投入,来证明其溢价的合理性。

非处方消费保健品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025 年) |

553亿美元 |

|

预测年份市场规模(2035 年) |

999亿美元 |

|

区域范围 |

|

非处方消费保健品市场细分:

配方细分分析

根据配方预测,到2035年底,片剂市场预计将占据45.8%的最大份额。该细分市场的增长主要得益于其卓越的生产优势,包括以患者为中心的生产模式、强大的稳定性以及高效的疗效。例如,2024年1月,美国FDA成功批准Opill作为一种非处方口服避孕药上市。监管机构推荐的剂量为0.075毫克,这将进一步推动该细分市场在国际市场的增长。

消费者人口统计细分分析

根据消费者人口统计数据,预计老年人群体在预测期内将占据第二大市场份额。该群体的增长主要归因于慢性病患病率的上升和频繁的自我用药。据《美国药剂师协会杂志》2022年2月发表的一篇文章报道,65岁以上人群中有96%使用非处方药,并且消耗了其中40%的药物,这些药物在美国很容易买到,从而推动了该群体在整体市场中的增长。

分销渠道细分分析

根据分销渠道划分,预计到预测期结束时,线上商店渠道将占据第三大市场份额。该渠道的发展主要得益于消费者对丰富产品选择、价格透明度和便捷性方面前所未有的需求。线上渠道已成功构建了一个完善且多元化的生态系统,其中包括亚马逊等电商企业、直接面向消费者(DTC)的品牌平台以及线上药店。此外,DTC模式使品牌能够通过收集标准的第一方数据与消费者建立直接联系,这对线上渠道的发展产生了积极影响。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

配方 |

|

消费者人口统计数据 |

|

分销渠道 |

|

定价类别 |

|

产品 |

|

药物类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

非处方消费保健品市场——区域分析

亚太市场洞察

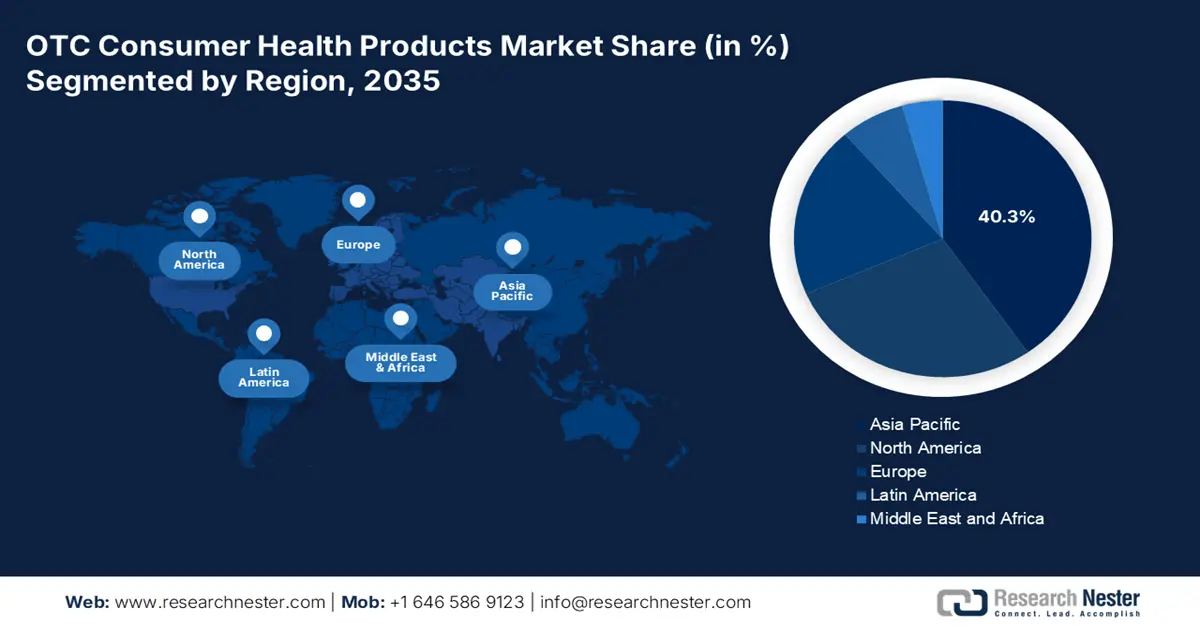

预计到2035年底,亚太市场将占据全球40.3%的最大份额。该地区市场的增长主要归功于强劲的社会和宏观经济驱动因素,以及可支配收入的增加、城市化进程的加快和健康素养的提高。根据淋巴瘤联盟组织2023年发布的数据报告,55%的患者居住在城市地区,14%居住在农村地区。此外,一项针对这些患者的临床研究旨在评估淋巴瘤诊疗指导,结果显示77%的患者倾向于选择医生。因此,这表明人们的健康意识正在增强,从而对整个市场产生积极影响。

亚太地区患者对来自不同来源的淋巴瘤临床指导的反应(2022 年)

来源类型 | 患者百分比 |

互联网 | 58 |

患者组织 | 57 |

社交媒体/网络博客 | 20 |

护士 | 25 |

朋友/家人 | 12 |

其他的 | 5 |

来源:淋巴瘤联盟组织

由于中国庞大的人口基数、政府战略和数字商务的发展,以及国家药品监督管理局(NMPA)对进口和本地非处方药的审批流程,中国非处方保健品市场的重要性日益凸显,以满足不断增长的需求。据美国国家医学图书馆(NLM)2025年4月发表的一篇文章显示,国家药品监督管理局已成功批准256种药品上市。此外,2019年至2023年间,一类先进药物的审批数量达到101种,2023年新增33种,较上年增长136%,进一步提振了市场需求。

印度的非处方(OTC)消费保健品市场也因收入的爆炸式增长和可及性的提高而蓬勃发展。此外,政府高度重视药品价格可承受性和监管力度,卫生和家庭福利部积极修订《药品和化妆品规则》,旨在为非处方药建立健全的监管框架。例如,2022年印度中央药品标准控制组织(CDSCO)发布的政府报告规定了某些药物的标准剂量,包括氯胺酮10至50毫克/毫升的规格。该标准还涵盖了硫喷妥钠注射粉0.5至1克,以及巴氯芬5毫克、10毫克和20毫克的规格,从而有助于提升市场覆盖率。

欧洲市场洞察

在预测期内,欧洲非处方保健品市场预计将成为增长最快的地区。该地区市场的发展主要得益于老年人口的增长(老年人需要管理慢性疾病)、积极的自我保健文化转变以及整个地区医疗保健的数字化和一体化。根据美国国家医学图书馆 (NLM) 2023 年 1 月发表的一篇文章,多种疾病在该地区成年人口中极为普遍,65 岁人群的患病率高达 65%,85 岁人群的患病率更是高达 85%,这些因素共同推动了市场增长。

由于德国拥有完善的药房网络、人均医疗支出激增、联邦卫生部在保障民众自我用药方面的支持,以及关节疼痛和消化系统疾病发病率的上升,德国的非处方保健品市场正蓬勃发展。正如美国国家医学图书馆(NLM)2025年5月的文章所述,德国2019年的实际医疗支出为4150亿欧元,到2022年增至4980亿欧元,增幅超过20%。此外,88%的人口享有法定医疗保险,他们只需缴纳总收入的7.3%作为保费,这进一步推动了德国非处方保健品市场的发展。

由于轻微疾病治疗方案从国家层面迅速转移到个人层面,加上英国国民医疗服务体系(NHS England)的指导方针,以及消费者对预防性健康和保健的日益重视,英国的非处方(OTC)消费者保健品市场也在蓬勃发展。正如2022年英国临床研究合作组织(UK Clinical Research Collaboration)的分析报告所述,健康研究分类系统(Health Research Classification System)已被有效用于对超过23,500个健康项目进行分类,这些项目由173个资助机构支持。截至2022年,英国用于健康研究项目的资金总额已达40亿英镑,这为市场带来了巨大的增长机遇。

北美市场洞察

预计到预测期结束时,北美非处方保健品市场将稳步增长。该地区市场增长的驱动因素包括人均支出激增、零售业态日趋成熟、品牌忠诚度高、健康和医疗消费主义盛行以及人口老龄化。根据美国医学会(AMA)2025年4月发布的报告,截至2023年,美国医疗保健支出增长了7.5%,达到4.9万亿美元,即人均14570美元。这一增长率较2022年的4.6%有所提高,从而为市场增长提供了有利条件。

由于美国食品药品监督管理局 (FDA) 批准了处方药转非处方药 (Rx-to-OTC) 项目,消费者对个性化健康的需求日益增长,以及政府的推动,美国非处方 (OTC) 消费保健品市场正获得越来越多的关注。根据美国国家医学图书馆 (NLM) 2023 年 6 月的文章,FDA 在 2022 年至 2023 年间共批准了 45 项处方药转非处方药项目。其中,82.2% 为后续产品,51.1% 为非处方药原料药 (API),22.2% 涵盖了最新的药物类别,6.6% 为具有突破性进展的产品。因此,这预示着美国整体市场蕴藏着巨大的增长机遇。

加拿大的非处方消费者保健品市场也在蓬勃发展,这得益于严格的监管框架、对天然保健品的日益重视、加拿大卫生部的国家非处方保健品产品指令(NNHPD)——该指令对国家产品编号(NPN)制定了严格的审批流程——以及非处方药被纳入公共卫生体系。此外,根据2023年12月加拿大药品管理局(CDA)和美国药品管理委员会(AMC)的文章,加拿大政府已投入8950万美元,历时五年多,成功建立了加拿大药品管理局(CDA)。同时,政府每年还向加拿大卫生技术评估机构(CADTH)提供3420万美元的联邦拨款,以支持该机构的发展,从而促进加拿大市场的增长。

非处方(OTC)消费者保健品市场主要参与者:

- 强生公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 拜耳股份公司(德国)

- 葛兰素史克公司(GSK)(英国)

- 赛诺菲(法国)

- 辉瑞公司(美国)

- 利洁时集团有限公司(英国)

- 宝洁公司(美国)

- Perrigo 公司(爱尔兰)

- 第一三共株式会社(日本)

- 武田药品工业株式会社(日本)

- 太阳制药工业有限公司(印度)

- 印度西普拉有限公司

- 瑞迪博士实验室有限公司(印度)

- 石药集团有限公司(中国)

- 云南白药集团股份有限公司 (中国)

- 康宝莱营养有限公司(美国)

- 安利(美国)

- 布莱克莫尔有限公司(澳大利亚)

- 东亚ST(韩国)

- Kotra 制药有限公司有限公司(马来西亚)

- 强生公司是市场的重要支柱之一,其旗下Kenvue品牌目前管理着一系列卓越的产品,包括邦迪创可贴和泰诺止痛药。根据其2024年年度报告,强生公司营业销售额增长了7%,净利润达到242亿美元,每股净利润为99亿美元。

- 拜耳公司被誉为阿司匹林品牌的领军企业,并在膳食补充剂和维生素领域占据显著地位,旗下拥有 Berocca 和 One A Day 等知名品牌。此外,拜耳还充分利用其强大的制药和农业背景,有效推动了消费者自我保健服务的发展,并赢得了消费者的信任。

- 葛兰素史克公司(GSK)目前凭借其旗下品牌Haleon成为全球最大的消费者健康公司,并拥有善存(Centrum)、必理痛(Panadol)和舒适达(Sensodyne)等知名品牌。这种战略布局使Haleon能够专注于快速发展的非处方药(OTC)市场并推动增长。根据2024年年度报告,该公司集团营业额达314亿英镑,其中专科药品118亿英镑,疫苗91亿英镑,普通药品104亿英镑。

- 赛诺菲是欧洲领先的非处方药企业之一,拥有强大的非处方药产品组合,其中包括抗过敏强效药Allegra和国际知名止痛品牌Doliprane。该公司充分利用其在处方药领域的专业知识,成功实施了处方药向非处方药的转换策略,并打造了值得信赖的消费者品牌。

- 辉瑞公司凭借善存(现为海利昂旗下品牌)和爱维健等历史悠久的品牌,在全球非处方药市场保持着强大的影响力。然而,该公司仍在积极探索当前非处方药市场的增长机遇,并通过潜在的处方药转非处方药项目和战略合作伙伴关系不断拓展市场。

以下是全球市场主要参与者的名单:

国际市场高度集中,但也充满活力,主要由葛兰素史克、拜耳和强生等日本和西方跨国公司主导。然而,印度一些灵活敏捷的仿制药企业,例如西普拉和太阳制药,通过策略性收购成功拓展了其全球非处方药市场,并充分发挥了自身的生产优势。例如,2024年12月,西普拉有限公司宣布其产品Afrezza已获得印度中央药品标准控制组织(CDSCO)的批准,可在印度进行分销和销售。此外,一些知名企业正采取长远增长策略,更加注重直接面向消费者的电子商务、有针对性的收购以及对数字化营销的大力投资。

非处方消费保健品市场企业格局:

最新发展

- 2025 年 3 月, Emcure Pharmaceuticals Ltd.宣布成功进军常规保健品领域,通过 Arth 系列产品扩展其非处方药产品组合,旨在为女性健康教育和质量做出贡献。

- 2024 年 10 月, Mankind Pharma Limited以 13738 亿卢比的收购估值收购了 Bharat Serums and Vaccines Limited (BSV) 100% 的股份,从而有效地完成了交易,并将其非处方药业务转让给了 Mankind Consumer Products Private Limited (MCPPL)。

- 2022 年 7 月, AFT 制药和 RooLife 集团宣布,将通过其在中国跨境电商 (CBEC) 在线平台天猫国际的店铺推出一系列 AFT 的非处方药。

- Report ID: 512

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略