光卫星通信市场展望:

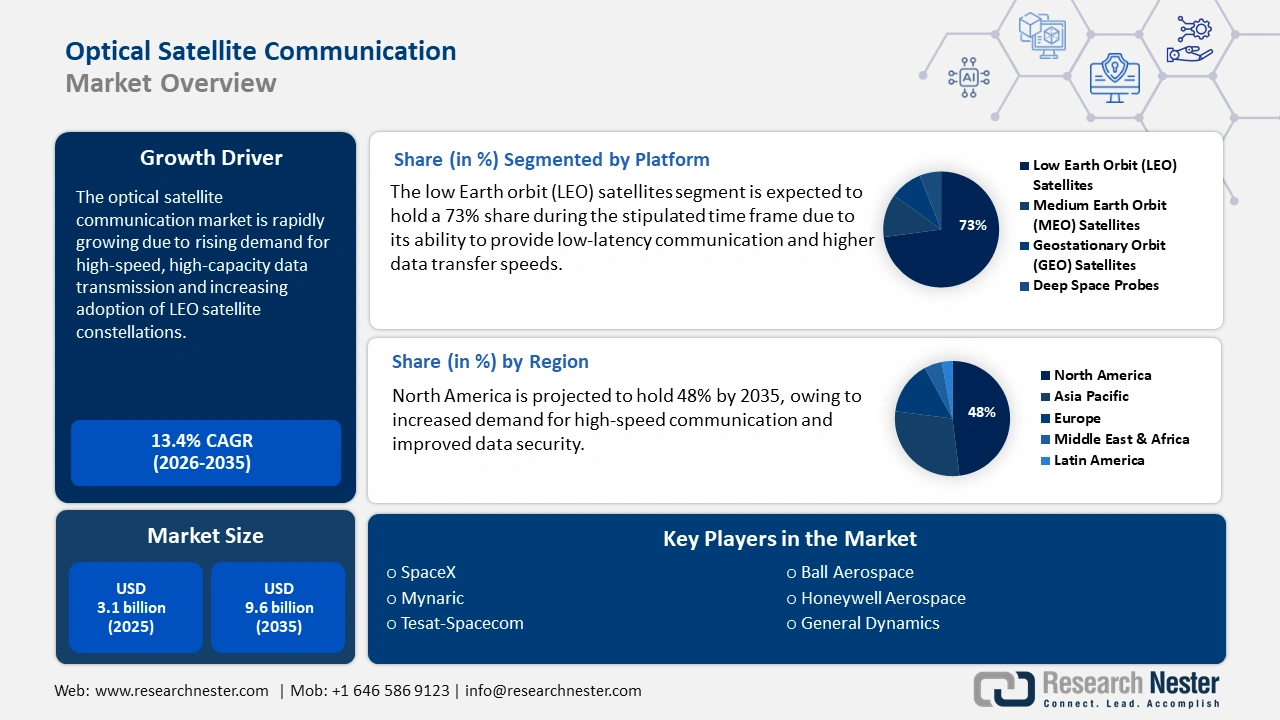

2025年光卫星通信市场规模为31亿美元,预计到2035年底将达到96亿美元,在预测期(即2026-2035年)内,复合年增长率为13.4%。2026年,光卫星通信行业规模估计为35亿美元。

全球光卫星通信市场正受到多种强劲趋势的全面重塑,这些趋势正推动其发展速度远超预期。这些趋势包括将光卫星通信垂直整合到低地球轨道宽带星座中、标准化和商品化,以及战略合作和整合。根据SHS于2022年发表的一篇文章,德国最新的高分辨率雷达卫星TerraSAR-X以及美国的红外实验卫星NFIRE均实现了5.625Gbit/s的双向光通信。这被认为是构建空间互联网骨干网的核心运行需求,有利于市场增长。

此外,对批量生产的需求,以及该行业从定制和一次性终端向可扩展、低成本和模块化设计的转型,也是全球市场的主要驱动力。同时,总部位于欧洲的欧洲航天局(ESA)在其“Scylight”计划下积极推进标准化,以降低成本并增强互操作性。根据美国国家医学图书馆(NLM)2022年10月发表的一篇文章,低地球轨道(LEO)航天器能够确保在约35,000公里的更远距离进行数据传输。然而,美国宇航局(NASA)的太字节红外传输系统(TBIRD)已成功开发出适用于立方体卫星的光学终端,具备200 Gbps的相干LEO到地面下行链路传输能力,因此适用于整个市场。

光卫星通信市场——增长驱动因素和挑战

增长驱动因素

- 对安全可靠通信的需求:对于光卫星通信市场而言,此类通信至关重要,因为它能够确保在竞争激烈且严苛的太空环境中实现数据完整性、不间断服务和保密性。根据美国国家医学图书馆 (NLM) 于 2024 年 10 月发表的一篇文章,安全光通信利用同步混沌系统,这种解决方案经济实惠、安全可靠,并具有 1005 位密钥一致性。此外,它还能有效抵御各种形式的攻击,从而助力市场发展。

- 政府主导的下一代能力研发:这一驱动力对市场至关重要,其目标是发展下一代能力,以保障国家战术利益、推动技术进步并发展光卫星。根据经合组织2025年5月的数据报告,系统故障仍然是通信网络中断的根本原因,截至2022年,欧洲93.5%的用户损失时间都归因于系统故障。此外,恶意攻击造成了3.8%的用户损失时间。另外,正如印度新闻信息局2025年6月的报告所述,印度电信技术发展基金(TTDF)已启动一项超过50亿卢比(5630万美元)的基金,以确保电信技术研发资金,从而提升市场影响力。

- 基于数据的应用的经济可行性:这些应用对于光卫星通信市场至关重要,它们能够将原始的海量图像转化为适用于不同行业的洞察信息。例如,根据2024年11月NLM的文章,基于多输入多输出(MIMO)的Is-OWC系统以及偏振复用(PDM)技术已经过评估,并能够以60 Gbps的数据速率稳定运行。该系统在10,000公里传输距离下,通道1的误码率为6.76 × 10⁻³,通道4的误码率为7.1 × 10⁻³,这有力地推动了市场的发展。

推动光卫星通信市场发展的光通信技术(2024 年)

数据安全方法 | 好处 | 评论 |

用于数据传输的简单光学混沌和色散补偿 | 在 100 公里 USS Chaos 和 OptiSystem 7.0 环境下,数据传输速率可提升 10 Gb/s,同时误码率也很低。 | 距离传输的限制 |

混沌加密、飞行员特定信号处理和物理层安全本质上是 | 对 5 Gbaud 16QAM 消息进行加密。 1600 公里后误码率 ≤ 前向纠错。 失真极小,安全性高。 | 数字信号引起的混沌同步的复杂性以及非线性效应虽然很小,但仍然存在。 |

基于混沌同步和混合熵源的数据加密 | 实现 200 公里同步,并通过 NIST 的全面测试。 强大的韧性和安全的通信。 低复杂度数据加密。 | 仅支持 1.25 Gb/s 数据速率,且系统结构复杂。 |

混沌信号作为密钥 | 在 800 公里范围内实现 100 Gb/s QPSK 传输速率。 采用 FPGA 实现 40 Gb/s 实时加密,增强安全性。 有效解决传输缺陷。 | 深度学习和FPGA实现的复杂性,以及所需的成本和专业知识。 |

利用光纤通道特性实现混沌同步,从而实现高速、安全的密钥分发 | 实现 100 Gbit/s 的密钥分发速度,密钥一致性达到 100%。 根据 NIST 测试,可实现长期同步且安全。 性价比高,且能有效抵御攻击。 | 在所有实际场景中,其抵御攻击的鲁棒性仍有待测试。 它可能存在未知的漏洞 实际场景较少 |

来源:美国国家医学图书馆

挑战

- 在严苛的太空环境下,终端设备需要具备可靠性和组件性能:市场上的终端设备需要在严苛的太空环境下长期可靠运行,这些环境包括强辐射、真空和极端温度。这些条件会迅速降低关键组件的性能,从而对市场造成负面影响。此外,激光二极管的性能可能会下降,导致光学元件受到污染,敏感电子元件也可能因辐射而损坏。同时,为了确保终端设备在无需维护的情况下拥有长久的使用寿命,需要应对更长时间的辐射环境、持续的热管理以及冗余系统,这也对整个市场造成了阻碍。

- 在轨演示和技术传承的局限性:尽管进行了适当的演示,但与射频系统的历史传承相比,光卫星通信市场相关技术的在轨运行总时长微乎其微。这导致缺乏长期且具有统计可靠性的记录,使得保守的利益相关者,尤其是国防和政府部门,对将重大任务押注于光卫星通信持谨慎态度。此外,保险公司对故障模式也不太熟悉,这可能导致保费上涨,从而对全球市场产生负面影响。

光卫星通信市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

13.4% |

|

基准年市场规模(2025 年) |

31亿美元 |

|

预测年份市场规模(2035 年) |

96亿美元 |

|

区域范围 |

|

光卫星通信市场细分:

平台细分分析

预计到2035年底,低地球轨道(LEO)卫星市场将占据73%的最高份额。低延迟、高速的国际通信、高分辨率图像以及经济高效且可靠的数字化解决方案,是推动该市场增长的主要因素。例如,根据澳大利亚政府2024年9月发布的一篇文章,超过10%的农业从业人员依赖低地球轨道卫星。此外,84.2%的农业企业已接入互联网,到2022年底,该行业近99.8%的企业将拥有宽带互联网接入,这些因素都符合低地球轨道卫星市场的发展趋势。

最终用户细分分析

在预测期内,商业光卫星通信市场预计将占据第二大份额。该领域的增长主要归功于低地球轨道(LEO)商业宽带巨型星座的强劲部署,包括SpaceX的星链(Starlink)以及亚马逊的柯伊伯计划(Project Kuiper)等项目。对于这些企业而言,光卫星通信终端不仅是增强型系统,更是至关重要的基础设施组成部分,它实现了高速星间链路(ISL),构建了完善的天基网络,从而降低了对地面站的依赖。此外,蓬勃发展的地球观测行业也依赖光卫星通信来增加高光谱和高分辨率卫星海量数据的下行链路传输,这也有助于推动该领域的增长。

应用细分市场分析

预计到预测期末,星间链路(ISL)市场份额将位居第三。该细分市场的发展主要得益于其对未来卫星系统生产的重要性,因为ISL能够提供直接通信、优化导航精度、提升卫星网络效率,并通过减少对地面站的依赖来实现自主星座运行。根据美国国家医学图书馆(NLM)2025年4月的文章,通过在中国6个区域站和16个全球站添加ISL测量数据,可以提高轨道确定精度。因此,精度分别提高了40%和80%,从而推动了该细分市场的增长。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

平台 |

|

最终用户 |

|

应用 |

|

范围 |

|

数据速率 |

|

成分 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

光卫星通信市场——区域分析

北美市场洞察

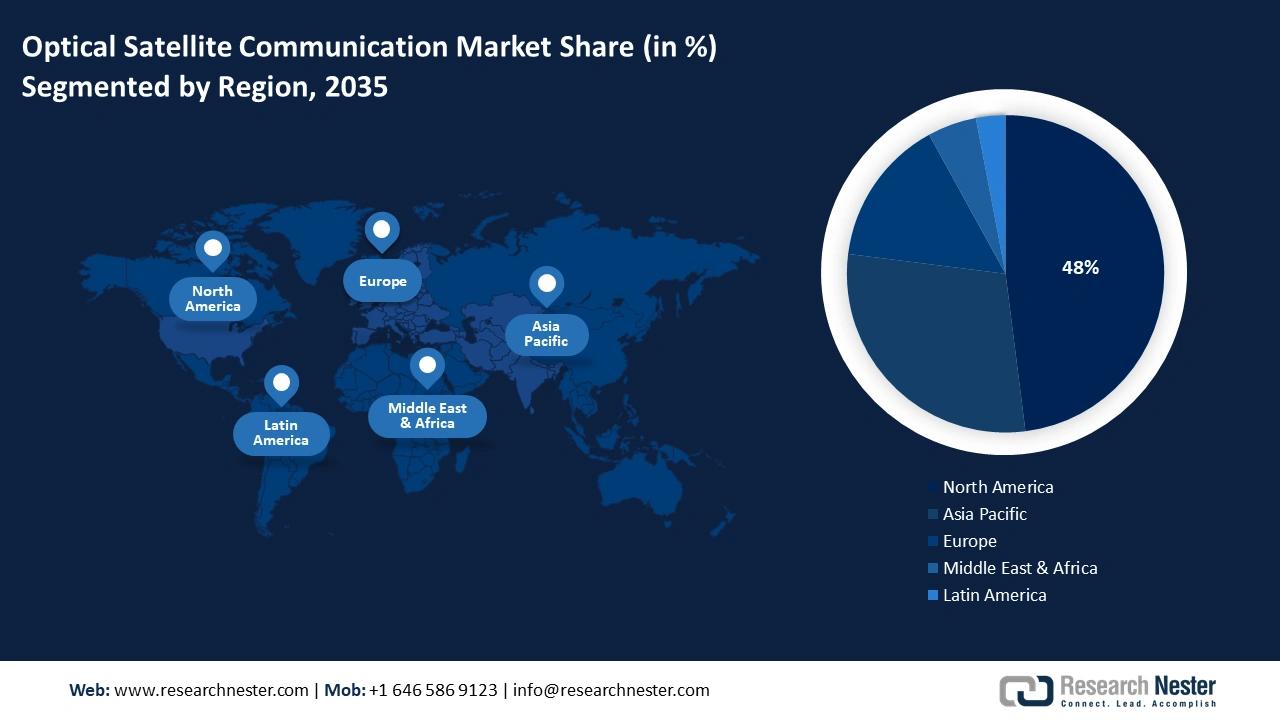

预计到2035年底,北美将在光卫星通信市场占据48%的最大份额。该地区市场的增长主要得益于技术示范与创新、垂直整合、商业市场规模、对适用通信技术的战略性关注以及自主能力。此外,MITRE公司2024年10月发布的数据报告显示,美国太空经济已创造了超过2110亿美元的产值,并为整个地区提供了36万个就业岗位,这些因素都为推动市场发展提供了有利条件。

由于美国太空发展局 (SDA) 和美国太空军的存在,美国市场正高效增长,有效构建了庞大的近地轨道 (pLEO) 星座。此外,商业发展和空前的国防开支也推动了美国市场的增长。根据太空政策与战略中心 2024 年 6 月发布的数据报告,美国太空军已申请 296 亿美元的预算,约占美国国防部总预算申请的 3.5%,这表明美国太空市场整体前景乐观。

加拿大市场的增长也得益于政府对特定领域能力的战略性投资,以及Telesat的Lightspeed星座提供的强大商业支持。此外,总部位于加拿大的航天局(CSA)一直致力于科学贡献和技术自主,并通过诸如月球探索加速器计划(LEAP)等标准项目慷慨资助OSC的研发。根据Space Insider在2024年4月发表的一篇文章,月球探索加速器计划(LEAP)的资金投入大幅增加,到2025年底将达到860万美元,这符合该国市场的规模。

北美航天器频率考量(2025 年)

乐队 | 频率 |

高频 | 3 至 30 兆赫 |

甚高频 | 30 至 300 兆赫 |

超高频 | 300 至 1000 兆赫 |

L | 1 至 2 GHz |

S | 2 至 4 GHz |

C | 4 至 8 GHz |

X | 8 至 12 GHz |

库 | 12 至 18 GHz |

资料来源:美国国家航空航天局(NASA)

欧洲市场洞察

预计在预测期内,欧洲市场将成为增长最快的地区。该地区市场的发展取决于各方协调一致的大力支持,其目标是在安全空间通信领域实现战术自主。此外,正如欧盟委员会2022年2月发布的数据报告所述,一项旨在提供约60亿欧元资金用于天基安全连接的计划已经启动。这其中也包括欧盟的投入,截至2022年,欧盟的投入约为24亿欧元,从而为该地区市场带来了乐观的前景。

由于英国对自主航天能力的战略性早期投入以及适宜的监管环境,英国的光卫星通信市场正蓬勃发展。此外,英国航天局的国家航天战略已将卫星通信领域的领先地位列为优先事项,并直接资助光卫星通信的研发。另外,根据战略与国际研究中心(CSIS)2025年7月发表的一篇文章,英美关系促进了英国国防工业的发展,英国国防部已投资400亿美元,并创造了44万个就业岗位,这为该市场带来了巨大的增长机遇。

德国市场的发展也得益于其在精密光子学和工程领域深厚的专业知识,以及无与伦比的工业制造能力。此外,区域航空航天中心持续提供研发支持,成功地为商业领域提供了一个理想的技术孵化器。同时,德国在区域国防计划中扮演的重要角色也进一步推动了该国市场的增长,在这些计划中,安全可靠的抗干扰通信被视为重中之重。

亚太市场洞察

预计到预测期结束时,亚太地区的光卫星通信市场将稳步增长。该地区市场的整体发展主要得益于各国政府的战略雄心、巨额投资、蓬勃发展的商业航天产业以及先进的技术实力。根据《宇航学报》(Acta Astronautica)2025年10月发表的一篇文章,印度目前90%的人口可以收看卫星电视,而此前这一比例仅为20%,这凸显了该市场在亚太地区的重要性。

由于中国制定了全面的太空主导国家战略,国家航天局(CNSA)实施了多方面的计划,政府加大了对航天设施的投入,以及对区域制造商的需求不断增长,中国市场正日益受到关注。正如国家航天局2022年1月发布的政府报告所述,中国高度重视研发各类卫星及卫星技术,其中通信卫星和遥感卫星占中国自主研发卫星总数的近71%。

印度的光卫星通信市场也在蓬勃发展,这主要得益于印度空间研究组织(ISRO)将光卫星通信打造为其未来架构的基石。根据ISRO于2022年发表的一篇文章,为开发空间应用和空间系统,技术转让方面取得了显著成效,其中近30%的份额分配给了化学和材料领域,其次是电信广播导航领域(26%)、电子和计算机系统领域(18%),以及光学仪器和机械/机电领域(13%)。

光卫星通信市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

国际光卫星通信市场竞争激烈,其显著特征是专业终端制造商(如Tesat和Mynaric)与垂直整合的巨型星座运营商(如SpaceX)之间存在着明显的策略差异。此外,主要参与者正积极采取两项关键战略:一是为政府合同开发超安全、国防和高性能系统;二是进行价格合理的批量生产,以满足蓬勃发展的低地球轨道(LEO)商业市场的需求。同时,通过大力投入研发,优化数据速率并缩小设备尺寸,并建立战略联盟以赢得大多数星座项目的设计订单,从而在全球范围内占据市场主导地位。

以下是市场上的主要参与者名单:

公司名称(原产国) | 行业聚焦及特色产品 | 预计2025年市场份额 |

SpaceX(美国) | 为其庞大的低地球轨道星座垂直集成激光终端(星链激光链路),打造规模最大的已部署OSC网络。 | 22.8% |

Mynaric(德国) | 一家专注于生产标准化、大批量激光通信终端(CONDOR、OSIRIS)的纯粹OSC制造商,产品用于星座和国防领域。 | 11.7% |

Tesat-Spacecom(德国) | 作为高性能激光终端领域的领导者,我们为政府、国防和地球同步轨道卫星任务提供技术支持,并拥有久经考验的飞行经验。 | 9.4% |

鲍尔航天公司(美国) | 为美国政府任务(包括美国国家航空航天局和国防部)提供先进的OSC有效载荷和终端。 | 8.5% |

霍尼韦尔航空航天(美国) | 开发集成卫星系统和终端,重点是用于战术和战略通信的机载和天基平台。 | 7.1% |

通用动力(美国) | 为军事和政府应用提供安全、坚固耐用的OSC终端和调制解调器,尤其注重抗干扰能力。 | xx% |

泰雷兹阿莱尼亚宇航公司(法国/意大利) | 将OSC有效载荷集成到其通信和地球观测卫星中,重点关注欧洲项目。 | xx% |

三菱电机(日本) | 作为日本航天领域的关键参与者,该公司为日本宇宙航空研究开发机构(JAXA)及其自身的卫星平台开发激光通信技术。 | xx% |

CACI国际(美国) | 专注于安全通信,为美国军方受保护的战术卫星通信需求生产OSC终端。 | xx% |

BridgeSat(美国) | 专注于开发和运营全球光地面站网络,以支持天地链路 | xx% |

Astroptic(韩国) | 一家韩国领先企业,正在为国防和低地球轨道星座项目开发激光通信终端。 | xx% |

SITAEL(意大利) | 为小型卫星和科学任务开发和集成OSC有效载荷,参与多个ESA项目 | xx% |

空中客车防务与航天(欧洲) | 该公司将OSC技术集成到其卫星产品线中,并且是欧盟主权互联互通计划(例如IRIS²)的关键合作伙伴。 | xx% |

SSL(Maxar Technologies)(美国) | 为高通量地球同步轨道卫星和政府特定任务提供先进的OSC有效载荷 | xx% |

印度空间研究组织(ISRO) | 国家航天局正在为其卫星星座(例如GISAT)和深空任务开发本土OSC终端。 | xx% |

空间工程(意大利) | 提供精密指向、捕获和跟踪 (PAT) 系统,这是 OSC 终端的关键子系统。 | xx% |

AAC Clyde Space(英国/瑞典) | 专注于为小型卫星和立方体卫星集成微型化OSC终端,服务于新航天市场。 | xx% |

吉尔摩太空(澳大利亚) | 一家新兴的发射和卫星服务提供商正在投资OSC研发,以增强澳大利亚未来的自主航天能力。 | xx% |

英国航空航天系统公司(BAE Systems (UK)) | 为英国及其盟军开发用于安全、可靠的军事卫星通信应用的激光通信技术 | xx% |

NuSpace(马来西亚) | 一家致力于开发小型卫星技术的区域性企业,包括通过合作将OSC有效载荷集成到东南亚地区。 | xx% |

资料来源: SpaceX、Mynaric、Tesat-Spacecom、Ball Aerospace、霍尼韦尔航空航天公司、通用动力公司、泰雷兹阿莱尼亚宇航公司、三菱电机、CACI International、BridgeSat、Astroptic、SITAEL、空中客车防务与航天公司、SSL(Maxar Technologies)、印度空间研究组织(ISRO)、Space Engineering、AAC Clyde Space、Gilmour Space、BAE Systems、NuSpace

以下是各公司在市场上的业务覆盖区域:

最新发展

- 2025 年 1 月,日本宇宙航空研究开发机构与 NEC 公司合作,利用 LUCAS 技术在光数据中继卫星和先进陆地观测卫星 4 号(DAICHI-4)之间实现了世界上首次快速光通信。

- 2024 年 12 月,空中客车公司与法国国家空间研究中心 (CNES) 共同宣布完成了 TELEO 在轨演示器,该演示器已成功设计,旨在证明大规模、快速地面传输适合确保数据传输。

- 2024年6月,赛峰电子与防务公司成功研发出最新的激光光通信高效收发解决方案,使武装部队能够快速共享信息。

- Report ID: 3870

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略