在线游戏市场展望:

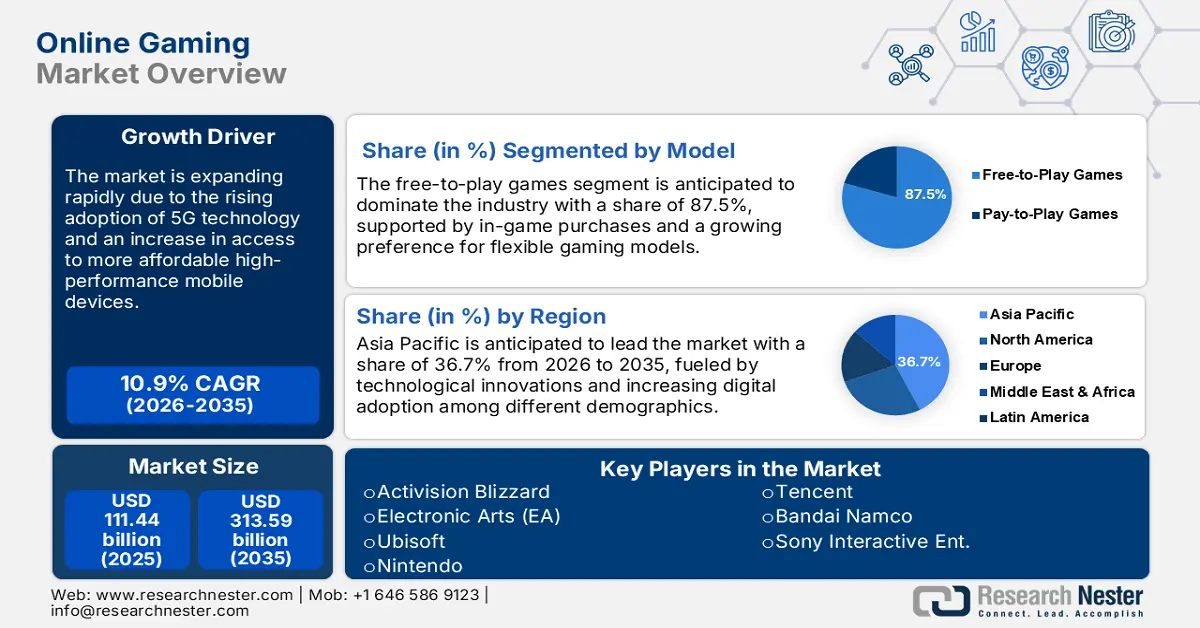

2025年,在线游戏市场规模为1114.4亿美元,预计到2035年将达到3135.9亿美元,在预测期内(即2026年至2035年)的复合年增长率约为10.9%。2026年,在线游戏行业规模估计为1223.7亿美元。

随着移动技术和互联网设施的进步,游戏市场正在迅速发展。移动技术的日益普及和互联网连接的不断改善,为不同年龄段的游戏玩家带来了丰厚的利润。随着日常开支的增加,玩家们渴望在日常设备上获得更沉浸式的在线游戏体验。与此同时,开发者们专注于免费游戏模式,这种模式允许玩家无需预付费,之后再通过游戏内购买进行变现。

全球许多政府通过各种活动和合作促进了市场增长。例如,欧盟设立了推广电子竞技和数字技能的项目,这可能会推动该地区市场的未来发展。其次,美国教育部于2023年9月推出了教育游戏博览会(ED Games Expo),展示了教育类游戏的潜力,并支持专注于教育类游戏的游戏开发者。所有这些举措都在稳步拓展游戏的视野,使其从单纯的娱乐性发展到影响未来游戏开发方向。

关键 在线游戏 市场洞察摘要:

区域亮点:

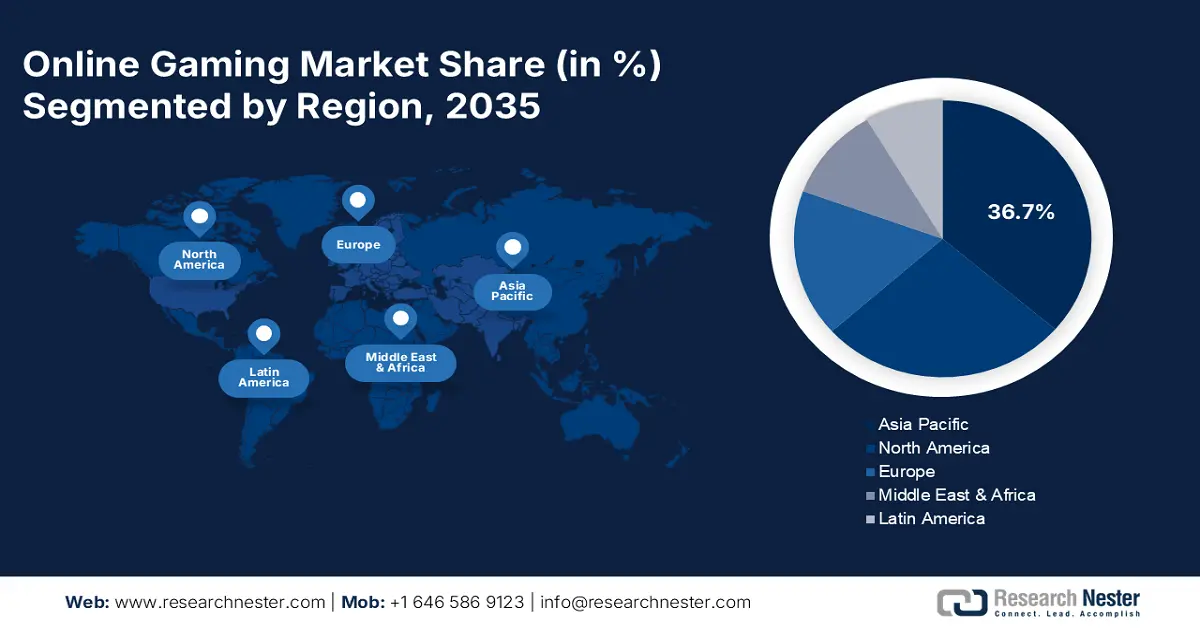

- 亚太地区占据在线游戏市场的主导地位,占据36.7%的份额,这得益于强大的移动和PC游戏基础设施,并将在2026年至2035年期间实现强劲增长。

- 到2035年,北美的在线游戏市场将实现显著增长,这得益于高速基础设施和大量的在线游戏活动。

细分市场洞察:

- 预计到 2035 年,免费游戏细分市场将占据在线游戏市场 87.5% 以上的份额,这主要得益于游戏内购买带来的收入增长及其可扩展的模式。

- 受电子竞技日益普及以及品牌对流媒体平台投资增加的推动,直播细分市场有望在 2026 年至 2035 年间实现大幅增长。

关键增长趋势:

- 移动游戏和社交互动的兴起

- 云游戏的进步

主要挑战:

- 政府监管的强烈反对

- 网络安全问题

- 主要参与者:腾讯、微软、动视暴雪、电子艺界 (EA) 和育碧。

全球 在线游戏 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1114.4 亿美元

- 2026 年市场规模:1223.7 亿美元

- 预计市场规模:2035 年将达到 3135.9 亿美元

- 增长预测:复合年增长率 10.9% (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 36.7%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、韩国、德国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

在线游戏市场的增长动力和挑战:

增长动力

- 移动游戏和社交互动的兴起:对各种类型在线游戏的需求不断增长是在线游戏行业的主要增长因素。智能手机和高速互联网的高普及率,尤其是在发展中在线游戏市场,继续推动着该领域的扩张。先进且沉浸式的移动游戏仍然是游戏开发商的重点。此外,社交互动使在线游戏成为实现这一目标的主要媒介。多人游戏和电子竞技比赛吸引了数百万观众。目前,竞技游戏已发展到一定程度,其影响力已扩展到包括将于2023年8月举行的英雄联盟全球总决赛在内的赛事。因此,它进一步增强了社区驱动的游戏和平台(例如Twitch和YouTube Gaming)的影响力。

- 云游戏的进步:云游戏平台的出现最大限度地减少了硬件对玩家的限制。例如,这类游戏无需购买昂贵的游戏机或电脑。微软于2020年11月推出了Xbox云游戏,这最能体现这一做法。这一因素开放了访问渠道,并扩大了全球玩家群。

挑战

- 政府监管的反弹:主要游戏地区的政府正在实施更严格的监管。例如,中国关于未成年人游戏时间的新政策对游戏开发商产生了影响。2022年3月,中国政府启动了监管机制,以控制游戏成瘾率的上升。这项新规可能会影响游戏开发和收入来源,尤其是针对青少年市场的游戏。

- 网络安全问题:网络游戏的兴起意味着网络安全问题的加剧。2023年3月,美国联邦贸易委员会发布了一份报告,指出游戏平台内部发生的网络攻击数量惊人,尤其是数据泄露和游戏内欺诈。当然,游戏中的交易量也在不断增加,因此,安全的支付系统、个人信息保护等诸多问题对开发者来说仍然至关重要。

在线游戏市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.9% |

|

基准年市场规模(2025年) |

1114.4亿美元 |

|

预测年度市场规模(2035 年) |

3135.9亿美元 |

|

区域范围 |

|

在线游戏市场细分:

模型(免费游戏、付费游戏)

预计到 2035 年,免费游戏 (F2P) 市场将占据超过 87.5% 的在线游戏市场份额。这种商业模式的开发者无需预付费用,同时通过游戏内购买或广告创收,吸引了包括休闲玩家和硬核玩家在内的广泛群体。《堡垒之夜》和《英雄联盟》等都是此类游戏的热门范例。2024 年 1 月,《堡垒之夜》的游戏内购买额超过 10 亿美元,这充分体现了该模式的运作方式,使玩家能够保持高水平的参与度和盈利能力。相比之下,F2P 模式具有可扩展性,因此游戏开发者可以定期发布更新,从而更长时间地吸引和留住玩家。

流媒体(直播、点播)

预计在线游戏市场的直播业务将在2026年至2035年间实现显著增长。Twitch和YouTube等游戏服务正在将游戏发展成为一项观赏性运动,吸引数百万观众观看游戏直播活动和游戏直播。电子竞技以及实时聊天打赏等其他功能进一步推动了直播的流行。例如,2023年3月,《使命召唤》世界锦标赛的直播观看时长已超过53.42万小时。随着越来越多的主播建立忠实的社群,品牌和广告商也纷纷投资这些平台,进一步刺激了市场增长。

我们对全球市场的深入分析包括以下几个部分:

模型 |

|

平台 |

|

流媒体 |

|

玩家类型 |

|

收入来源 |

|

类型 |

|

人口统计 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

在线游戏市场区域分析:

亚太市场分析

预计到2035年,亚太地区游戏产业将占据36.7%的市场收入份额。这得益于中国、日本和韩国等国家拥有强大的移动和PC游戏基础设施。高速互联网是网络游戏的必需品,而价格实惠的智能手机是该地区游戏产业发展的关键支柱。此外,电子竞技的流行以及一些国家政府将游戏视为文化和经济资产的举措,进一步推动了这一趋势。

到2035年,印度的在线游戏行业将迎来快速增长。智能手机的普及和数据套餐的可负担性,使得许多印度人更倾向于玩游戏。因此,移动游戏很可能成为引领印度成为亚太地区领先国家的关键因素之一。

中国是亚洲最大的市场,这主要得益于其庞大的游戏生态系统。腾讯和网易等公司仍位居全球最大游戏开发商之列。2022年10月,腾讯的手机游戏《王者荣耀》创下了创纪录的收入,这表明中国手游文化蓬勃发展。然而,自2022年3月起对未成年人实施的游戏时长限制等监管因素,对手游行业仍构成挑战,尤其是在吸引更年轻的用户群体方面。

北美市场分析

2026年至2035年间,北美在线游戏市场有望实现显著增长。美国和加拿大的增长有望推动北美在线游戏产业的发展。该地区的市场环境特点是游戏技术投入高,且电子竞技竞技性强。高速基础设施和庞大的在线游戏市场推动了这一增长。

美国仍然是北美市场最大的玩家,其中最大的本土公司包括微软、索尼和艺电等。2022年1月,微软以687亿美元收购了视频游戏公司动视暴雪,这笔交易有望改变游戏业的未来。此次收购被描述为战略性收购,微软借此增加了其在移动和云游戏领域的份额。

加拿大的在线游戏行业也在稳步发展,其重点是人才培养和游戏设计创新。加拿大政府持续支持该行业,包括通过各种举措为本地开发者提供税收优惠和资金支持。2023年2月,加拿大媒体基金宣布投资2300万加元,用于支持包括电子游戏开发在内的互动数字媒体项目。这笔资金旨在增强本地工作室的实力,并巩固加拿大在北美市场的地位。

在线游戏市场主要参与者:

- 腾讯

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 微软

- 动视暴雪

- 电子艺界(EA)

- 育碧

在线游戏市场竞争激烈,腾讯、索尼、微软和动视暴雪等主要玩家占据主导地位。事实上,随着游戏主机、移动端和云游戏等不同平台的产品组合扩展等领域的技术进步,索尼做出了令人鼓舞的举措,收购了 Savage Game Studios,进入移动游戏开发领域,这是该公司移动游戏扩张计划的一部分。此次收购凸显了索尼正在采取的多元化战略,即从主机游戏领域进军利润丰厚且不断发展的全球移动游戏市场。随着对电子竞技、云游戏和沉浸式技术的投资不断增加,竞争也在加剧,这将进一步刺激创新和全球增长。

以下是在线游戏市场的一些领先参与者:

最新发展

- 2023年7月,腾讯采取战略举措,收购了《消逝的光芒》开发商波兰游戏开发商Techland的多数股权。此次收购使腾讯能够参与Techland当前和未来的项目,巩固其在3A游戏开发领域的地位,并扩大其在全球游戏市场的影响力。

- 2023年9月, EA推出了全新的足球游戏系列《EA Sports FC》,标志着其与FIFA长期合作关系的终结。EA Sports FC包含终极球队、生涯模式和Volta等深受玩家喜爱的功能,将自己定位为FIFA品牌的继承者,而FIFA品牌曾主导足球游戏领域数十年。

- Report ID: 6503

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。