石油和天然气炼厂维护服务市场展望:

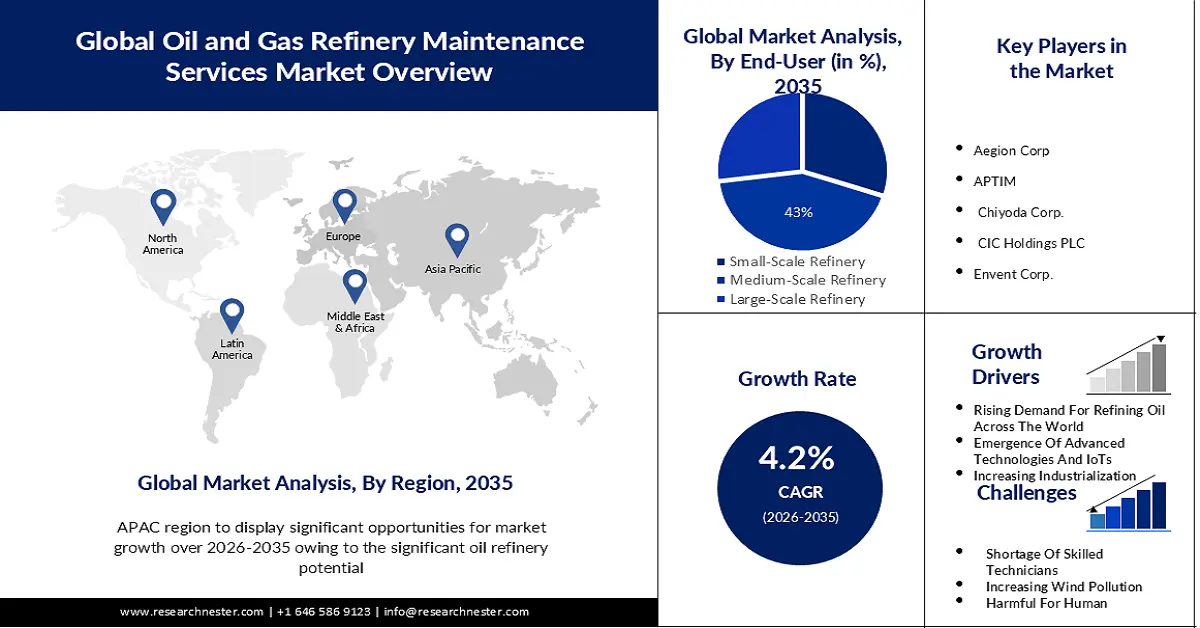

2025年,石油和天然气炼厂维护服务市场规模超过5.2881亿美元,预计到2035年将超过7.9795亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.2%。2026年,石油和天然气炼厂维护服务行业的规模估计为5.488亿美元。

市场扩张的主要原因是全球对精炼燃料的需求不断增长。经合组织国家(增长5%)以及美国(增长5.2%)、欧盟(增长5.4%,主要集中在意大利、法国、德国和西班牙)、英国(增长12%)、韩国(增长7%)和日本(增长6%)推动了精炼油原料产量的增长。沙特阿拉伯(增长9.3%)、印度(增长4.8%)和拉丁美洲(增长8.2%,其中巴西增长7.2%,墨西哥增长14%)的产量也有所增长。

推动石油和天然气炼厂维护服务市场增长的另一个原因是海上储量及其活动的增加。在可持续发展情景下,如果全球走上实现其气候、空气质量和能源供应目标的轨道,海上活动的格局将发生转变,但总体规模仍然可观。到2030年代,海上投资(目前主要集中在石油领域)将大致分为三部分:石油和(规模较小的)天然气产量增长速度低于我们主要情景,而海上电力生产的增长速度是其两倍,到2040年将占国际电力生产的4%。开发全球丰富的海上资源对于满足未来的能源需求至关重要,但海上能源的格局正在迅速变化。页岩气革命对海上油气投资提出了新的挑战。此外,政策支持和技术进步正在推动下一波海上风电项目大幅降低成本。

关键 石油和天然气炼油厂维护服务 市场洞察摘要:

区域洞察:

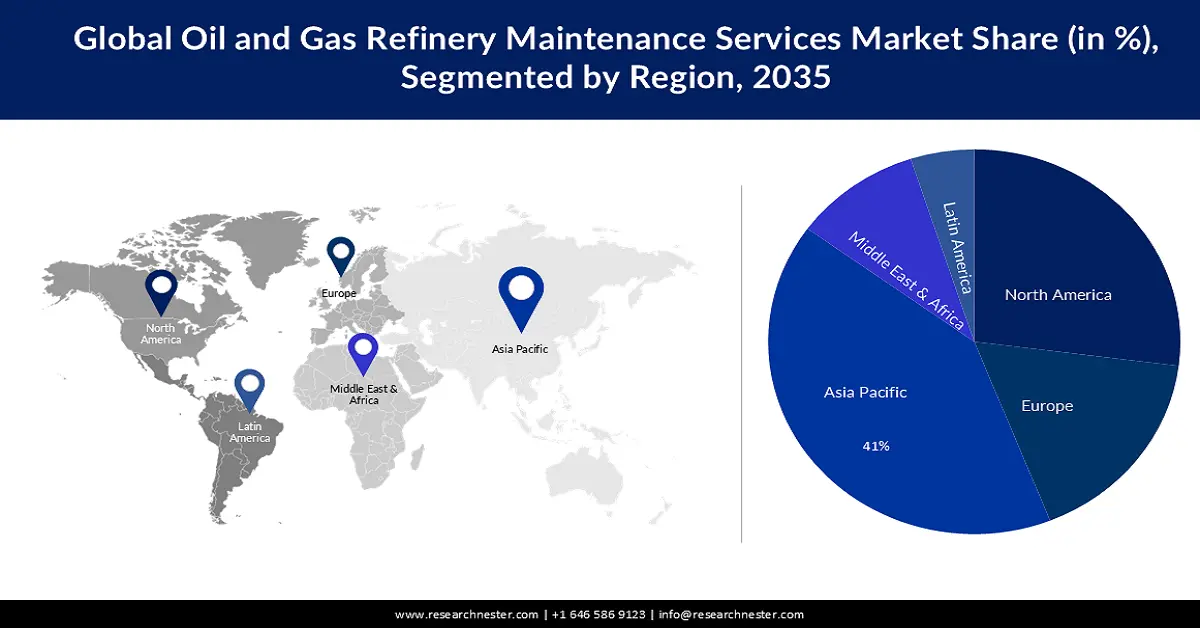

- 到 2035 年,亚太地区预计将占据石油和天然气炼厂维护服务市场约 41% 的份额,这主要得益于该地区炼油能力的不断提高。

- 北美有望在 2035 年前稳居全球第二大石油生产国地位,这得益于其巨大的炼油潜力。

细分市场洞察:

- 到 2035 年,受全球中型炼油厂数量不断增加的推动,石油和天然气炼油厂维护服务市场中型炼油厂细分市场预计将占据约 43% 的市场份额。

- 预计到 2035 年,下游领域将占据 40% 的市场份额,这主要得益于全球下游炼油厂收入的增长。

主要增长趋势:

- 智能炼油厂的出现

- 工业化进程加快与精炼油需求增加

主要挑战:

- 维护成本低且炼油厂性能较弱

- 针对石油和天然气炼厂的健康和环境法规

主要参与者: Aegion Corp、APTIM、千代田株式会社、CIC Holdings PLC、Envent Corp、Fluor Corp、Intertek Group Plc、KBR Inc.、Matrix Service Co.、MedEuropa Refining Group、日本石油勘探株式会社、三菱石油株式会社、丸善石油株式会社、横河电气株式会社。

全球 石油和天然气炼油厂维护服务 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 5.2881亿美元

- 2026年市场规模: 5.488亿美元

- 预计市场规模:到2035年将达到7.9795亿美元

- 增长预测: 4.2%

关键区域动态:

- 最大区域:亚太地区(到2035年占41%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、印度、日本、英国

- 新兴国家:巴西、印度尼西亚、阿联酋、沙特阿拉伯、墨西哥

Last updated on : 27 November, 2025

石油和天然气炼厂维护服务市场——增长动力和挑战

增长驱动因素

- 智能炼油厂的兴起——人们越来越相信,技术革新对于保持竞争力和生产力至关重要。精炼石油化工产品的生产触手可及。智能炼油厂旨在利用自动化、分析和数据技术的最新进展,最大限度地提高运营效率和价值。它可以通过多种不同运营技术的协同应用来解释,这些技术的优势日益凸显。通过实施自动化系统来控制和监督生产工艺,进行精准的实时管理,并减少浪费,可以灵活地满足各种需求。制定短期的废物控制行动计划,既可以降低运营成本,又能助力实现净零排放目标。与传统的维护工作流程相比,智能炼油厂还可以促进更优的活动策略和规划,从而提高生产效率并改进安全措施。

- 工业化进程加快与精炼油需求——已有大量文献从经济角度评估了工业化进程。例如,近年来,由于前所未有的城镇化和工业化,中国的能源消耗量呈爆炸式增长。能源对于实现可再生能源增长至关重要。毋庸置疑,能源是经济扩张的主要驱动力,并对环境产生重大影响。可再生能源增长是所有致力于可再生能源发展和应对气候变化的国家能源政策的重点。统计数据显示,中国的城镇化率已达到56.1%,比2000年提高了55%。工业化水平则保持稳定,在40%至45%之间,仅有小幅波动。

- 炼油领域的快速研发活动——在发达国家,研发活动是技术变革的主要驱动力。然而,这并非技术变革的唯一机制。企业和员工通过实践不断提升产量和效率,即使技术或投入保持不变。由于发展中国家的研发活动相对有限,且距离技术前沿较远,全球技术扩散对于效率提升至关重要。

挑战

- 炼油厂维护不足且性能下降——由于人们对空气中毒素的关注度更高,炼油厂爆炸或泄漏等意外事件可能对社区健康造成更迅速的影响。此外,一些炼油厂还使用来自其他机构的各种化学品。10月份炼油利润率从2023年第三季度接近历史最高水平大幅下降。汽油裂解价差走低是利润率下降的主要原因,但中馏分油裂解价差仍然较高,表明利润率仍高于五年平均水平。预计2023年国际原油加工量将增加190万桶/日,2024年将增加100万桶/日,分别达到平均8260万桶/日和8360万桶/日。居住在炼油厂附近的健康影响是慢性且渐进的。这些看不见的有害气体悄然渗入成千上万人的生活,损害了许多人的利益。

- 针对石油和天然气炼厂的健康和环境法规

- 熟练技工危机

石油和天然气炼厂维护服务市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.2% |

|

基准年市场规模(2025 年) |

5.2881亿美元 |

|

预测年份市场规模(2035 年) |

7.9795亿美元 |

|

区域范围 |

|

石油和天然气炼厂维护服务市场细分:

最终用户(小型炼油厂、中型炼油厂、大型炼油厂)

由于全球中型炼油厂数量不断增加,中型炼油厂的油气炼厂维护服务市场将快速增长,到2035年底将占据最大的收入份额,收入份额接近43%。2021年和2022年,炼油厂资产的平均交易率(按炼油厂数量和产能分析)呈现强劲复苏态势,共有25家炼油厂易主,日产能达250万桶。预计到2027年,疫情后国际原油蒸馏能力将持续增长,这将增强对高效催化剂的需求,从而配合中型炼油技术产能的相应扩张,以满足低碳未来对高价值特种材料的需求。

产品类型(下游、中游和上游)

预计到2035年,下游业务将占据全球油气炼厂维护服务市场40%的份额。这一增长主要得益于全球下游炼厂收入的不断增长。例如,BP的下游业务部门在2022年创造了1886亿美元的利润。2020年,由于新冠疫情导致运输燃料需求大幅下降,特别是航空业的需求,BP的下游业务利润较上年下降了35%。BP是一家总部位于英国伦敦的国际化油气公司。BP的大部分运营利润都来自其下游业务部门。

我们对全球石油和天然气炼厂维护服务市场的深入分析涵盖以下几个方面:

终端用户 |

|

维护类型 |

|

产品类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

石油和天然气炼厂维护服务市场——区域分析

亚太市场分析

预计到2035年,亚太地区将占据全球41%的收入份额。石油和天然气炼厂维护服务市场的增长主要得益于该地区炼油能力的提升。例如,预计到2022年,中国的炼油能力将增加近2560万吨/年,这主要归功于中国石油最新投产的广东石化(年产能2000万吨)和中国石化海南石化(年产能500万吨),这两家公司的产能预计将于今年提交。中国正致力于到2025年将全国基础炼油产能控制在10亿吨/年(或2000万桶/日),同时将炼油设施的改造率提高到80%以上,以配合国务院10月份公布的国家碳排放达峰行动战略。

北美市场统计数据

北美地区的石油和天然气炼厂维护服务市场也将迎来大幅增长,并占据全球第二大市场地位。这一增长主要源于该地区巨大的炼油潜力。2021年,美国炼油产能估计约为每日1790万桶,而实际炼油量为每日1750万桶。北美一直拥有全球巨大的炼油潜力。其国内原油炼制最主要的运输方式是管道运输。2020年,美国各地的炼油厂通过管道输送了28亿桶原油。总部位于加利福尼亚州的跨国能源公司雪佛龙,其全球原油炼制能力为每日18亿桶。

石油和天然气炼厂维护服务市场参与者:

- Aegion公司

- 公司概况

- 商业计划

- 主要产品

- 财务执行

- 主要绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- APTIM

- 千代田公司

- 中信控股有限公司

- Envent 公司

- 福陆公司

- Intertek集团有限公司

- KBR公司

- 矩阵服务公司

- MedEuropa炼油集团

最新发展

- 全球领先的基础设施管理、修复和技术型水务解决方案提供商Aegion Corporation宣布收购Culy Inc.。Culy Inc.是一家为美国中西部和东南部地区供水和污水管道提供分析、管理和安装服务的公司。收购完成后,Culy将成为Aegion旗下的一家投资组合公司。

- Intertek Group Plc是一家为全球各行业提供全面质量保证的主要供应商,通过推出 Intertek Hydrogen Assurance,进一步提升了其质量、安全和可再生解决方案。Intertek Hydrogen Assurance 是一个端到端的咨询和保证平台,为企业提供无与伦比的氢能专业知识和工程资源,以支持其项目和策略。

- Report ID: 5536

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

石油和天然气炼油厂维护服务 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。