人员监控系统市场展望:

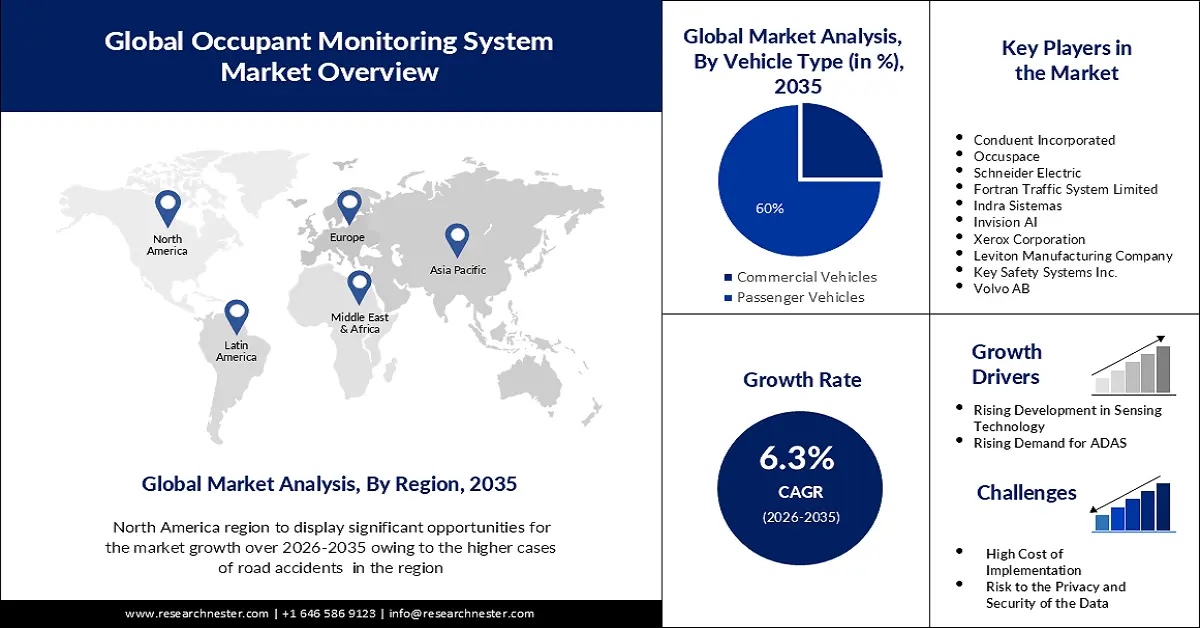

2025年,人员监控系统市场规模超过8.1554亿美元,预计到2035年将超过15亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过6.3%。2026年,人员监控系统行业规模估计为8.6178亿美元。

市场增长可归因于联网汽车的日益普及。2023年,全球约有1.92亿辆联网汽车上路行驶,预计到2025年底将超过4亿辆。过去十年,汽车电子设备的广泛应用提升了车辆内外环境的监测和记录能力。联网汽车能够通过互联网与其他设备(尤其是其他车辆)交换此类数据。

除上述因素外,边境安全检查数量的增加也被认为是推动乘员监控系统市场增长的因素。严格的边境安全要求对车辆进行彻底检查,这增加了对先进乘员监控解决方案的需求,以确保合规性和安全性。严格的边境安全通常关乎国家安全,乘员监控在发现任何潜在国家威胁方面发挥着至关重要的作用。在边境口岸和检查站,乘员监控系统用于检查车辆并核实乘员人数。在新冠疫情期间,乘员监控系统的使用变得日益重要,以便检测跨境旅客中可能存在的新冠病毒阳性病例。此外,该系统还可以帮助执法部门发现走私、人口贩运和非法货物运输等案件。英国国防和安全出口部门也推出了新的安全措施,这些措施将涉及使用各种先进技术来维护国际边境安全。

关键 人员监控系统 市场洞察摘要:

区域洞察:

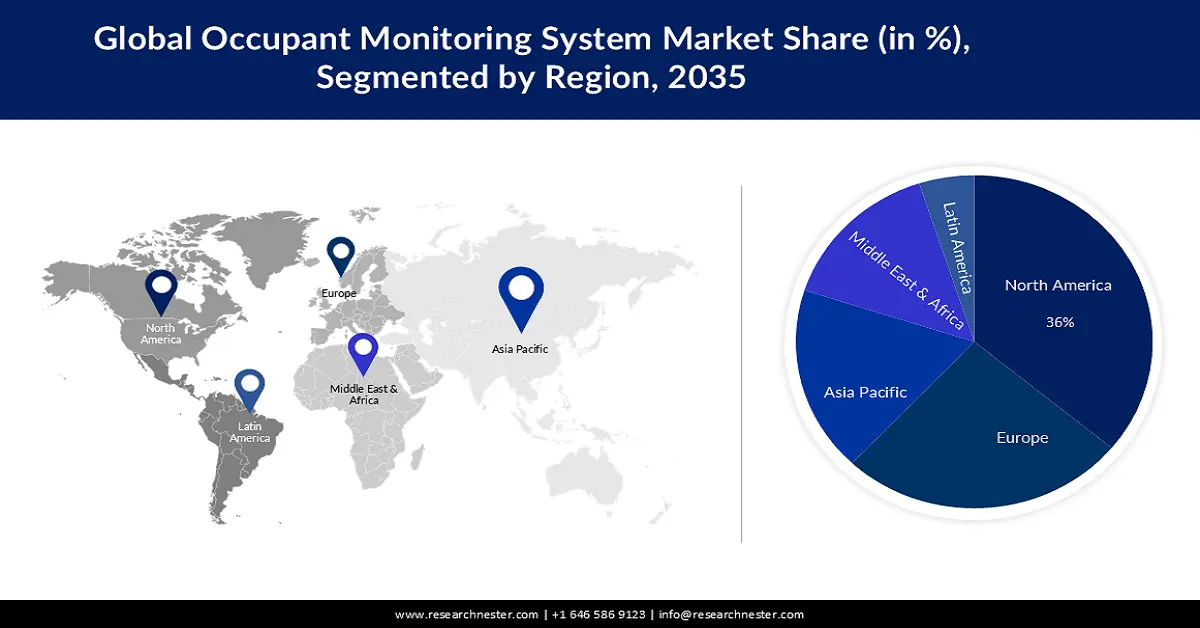

- 预计到 2035 年,北美将占据 36% 的市场份额,这主要得益于车辆相关死亡人数的增加以及政府对推进乘员监控系统市场中车辆传感技术的重视。

- 由于各国政府加大力度在道路上部署先进车辆,预计到 2035 年,欧洲将占全球市场份额的 26% 左右。

细分市场洞察:

- 预计到 2035 年,红外线细分市场将占 45% 的市场份额,这主要得益于乘员监控系统市场中对配备驾驶辅助和汽车安全系统的车辆的需求不断增长。

- 受乘用车需求不断增长的推动,预计到 2035 年,乘用车市场份额将达到 60% 左右。

主要增长趋势:

- 传感技术的快速发展

- 政府日益重视车辆安全

主要挑战:

- 与数据安全相关的担忧

- 住户监控系统的实施成本很高。

主要参与者: Conduent Incorporated、Occuspace、施耐德电气、Fortran Traffic System Limited、Indra Sistemas、Invision AI、施乐公司、Leviton Manufacturing Company、Key Safety Systems Inc.、沃尔沃集团。

全球 人员监控系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 8.1554亿美元

- 2026年市场规模: 8.6178亿美元

- 预计市场规模:到2035年将达到15亿美元

- 增长预测: 6.3%

关键区域动态:

- 最大区域:北美(到2035年占36%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、巴西、印度尼西亚、越南、墨西哥

Last updated on : 25 November, 2025

人员监控系统市场——增长驱动因素和挑战

增长驱动因素

传感技术蓬勃发展——传感器技术正变得日益复杂且成本更低。所有应用于汽车领域的传感器技术都在不断进步和发展,它们变得更小巧、更强大、更隐蔽。摄像头、雷达和激光雷达,结合日益强大的计算能力,对于实现更优质的车内服务和完全的自主驾驶至关重要。例如,毫米波雷达即使在强光和黑暗等极其恶劣的环境下也能识别出人的存在,尤其适用于车内应用。毫米波雷达传感器可以区分座椅上的儿童和成人,从而实现安全气囊的相应调整。

政府日益重视车辆安全——世界各国政府都已提出并实施了严格的汽车行业安全法规。这些法规通常要求配备更完善的安全功能,例如乘员监控系统,以保护乘客并确保安全。乘员监控系统通过检测各种因素来提高安全性,例如安全带的使用情况、乘客人数、车内是否有无人照看的儿童或宠物。政府不断加大力度提升了汽车的整体安全性,而遵守这些法规的需求也促使消费者更加重视汽车安全。此外,这些法规也使汽车制造商能够满足消费者的安全标准和期望。

人工智能与乘员传感器的集成——人工智能的集成使得从乘员传感器提取的数据能够被更精确地分析,并帮助乘员监控系统准确检测和识别多种因素,例如车内乘员的数量和位置,以及监控乘客的活动。人工智能可以检测乘员的多种迹象,例如驾驶员注意力分散、困倦、突发疾病等。这些信息能够及时提醒驾驶员,有助于预防事故。此外,人工智能还提供语音识别功能,方便车辆控制系统与乘员之间的交互。

挑战

数据安全隐患——与其他数据处理系统一样,住户监控系统也面临诸多数据安全风险。黑客攻击是指恶意人员试图非法入侵系统并获取授权访问权限,从而窃取系统中存储的数据。住户监控系统收集的数据,包括传感器数据、住户人数和视频录像,对网络犯罪分子而言极具价值,他们可以利用这些数据窃取敏感信息。这也会引发消费者对隐私的担忧。此外,攻击者还可能试图篡改监控系统记录的数据,导致系统发出错误警报,甚至引发严重事故。

住户监控系统的实施成本很高。

将该系统与老旧车辆集成存在技术挑战。

人员监控系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025 年) |

8.1554亿美元 |

|

预测年份市场规模(2035 年) |

15亿美元 |

|

区域范围 |

|

人员监控系统市场细分:

技术细分分析

预计到2035年,红外传感器将占据全球乘员监测系统市场45%的份额。该细分市场的增长可归因于对配备驾驶辅助和汽车安全系统的车辆需求不断增长。高级驾驶辅助系统(ADAS)是自动驾驶汽车的关键组成部分,随着技术的进步,对ADAS系统的需求可能会呈爆炸式增长。在一些先进的系统中,基于红外传感器的传感器可以监测驾驶员的状态,例如头部位置和眼球运动。当驾驶员感到困倦或犯困时,这些信息可以发出警报,从而提醒驾驶员保持注意力集中。据估计,过去五年中,美国约有135万名驾驶员因疲劳驾驶而发生交通事故。

车辆类型细分市场分析

预计到2035年,乘用车乘员监控系统市场将占据约60%的市场份额。该细分市场的增长主要归功于乘用车需求的不断增长。2022年,全球乘用车销量超过5800万辆,同比增长1.9%。中国是2022年全球最大的区域汽车市场,销量约为2400万辆。近年来,乘用车凭借其优雅的设计、紧凑的车身和低廉的价格等优势,越来越受到驾驶者的青睐。在许多发达国家,乘用车是最常见的交通工具。随着发展中国家人民购买力的提高,乘用车在这些国家也变得越来越普遍。

我们对全球人员监控系统市场的深入分析涵盖以下几个方面:

安装 |

|

技术 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人员监控系统市场——区域分析

北美市场洞察

预计到2035年,北美市场将占据36%的市场份额,成为该领域的主要收入来源。市场增长主要归因于该地区死亡人数的上升。在美国,交通事故是1至54岁人群的主要死因,也是居住或旅行在海外的美国公民非自然死亡的主要原因。此外,北美乘员监控系统市场的增长也得益于政府对推进车辆传感技术的日益重视。

欧洲市场洞察

预计到2035年底,欧洲乘员监控系统市场将成为全球第二大市场,市场份额约为26%。乘员监控系统市场的增长主要归功于各国政府加大力度推广先进车辆上路。例如,欧盟委员会已推出新的《车辆通用安全法规》。该法规为欧盟境内自动驾驶和完全无人驾驶车辆的审批奠定了法律基础,并强制要求安装多种高级驾驶辅助系统,以提高道路安全。

人员监控系统市场参与者:

- 康杜恩特公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 空间

- 施耐德电气

- Fortran交通系统有限公司

- 因陀罗系统

- Invision AI

- 施乐公司

- 莱维顿制造公司

- Key Safety Systems Inc.

- 沃尔沃集团

最新发展

- Conduent Incorporated旗下服务和解决方案子公司Conduent Transportation宣布与Hayden AI达成合作。双方签署协议旨在为美国及世界各地的城市和政府部门提供技术先进的解决方案,以提升道路安全和效率。两家公司首批推出的产品是一款自动化解决方案,能够提高公共交通巴士专用车道的通行效率。

- 可扩展空间管理技术提供商Occuspace宣布成功完成最新一轮融资,共筹集 360 万美元。本轮融资由 Okapi Venture Capital 领投,Cove Fund、Shadow Ventures 和 Hamilton Ventures 跟投。Occuspace 独特的空间监控系统能够帮助企业评估和优化其物理空间的使用情况,从而提高空间利用率并做出更明智的运营决策。

- Report ID: 5332

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

人员监控系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。