核动力海军舰艇市场展望:

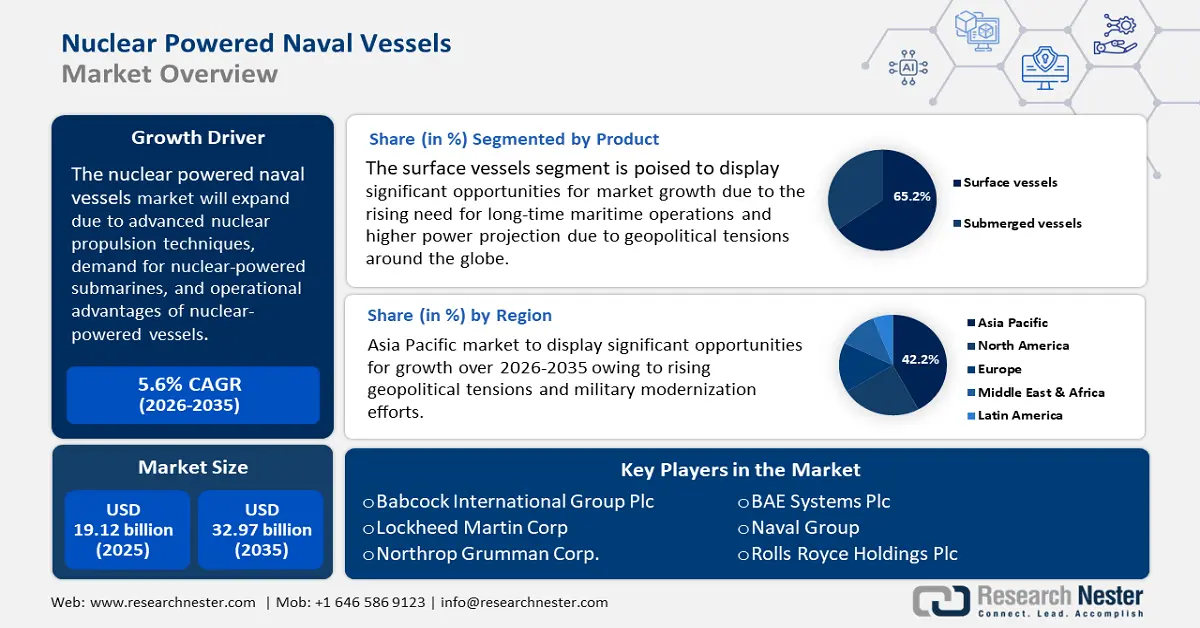

2025年,核动力海军舰艇市场规模超过191.2亿美元,预计到2035年将超过329.7亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.6%。2026年,核动力海军舰艇的行业规模估计为200.8亿美元。

推动核动力海军舰艇市场增长的一个关键因素是不断增长的国防预算。各国正在拨出更多国防预算用于海军舰队的现代化,其中包括对核动力潜艇和航空母舰的投资。例如,在2022-23财年,印度海军获得了60亿美元的资本支出,而2021年的预算为40亿美元。支出的增长是推动核动力海军舰艇增长的主要因素。

印度、中国和巴西等多个国家正在大幅增加国防预算,以推进海军舰队现代化,并在核动力潜艇和航母方面投入巨资。例如,根据美国国防部2021年发布的一份报告,中国拥有世界上最大的海军,拥有355艘舰艇。目前的355艘舰艇包括主要水面战舰、潜艇、航空母舰、远洋两栖舰艇、水雷战舰艇和舰队辅助舰艇。

关键 核动力海军舰艇 市场洞察摘要:

区域亮点:

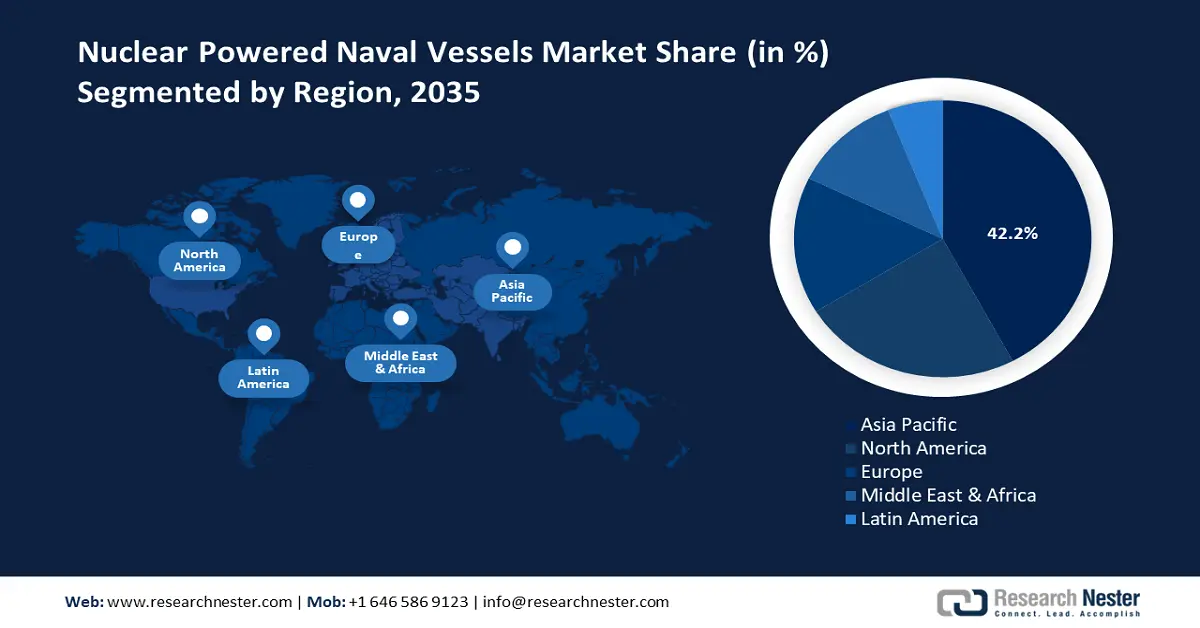

- 到2035年,亚太地区核动力海军舰艇市场将占据42.20%的市场份额,这得益于该地区日益加剧的地缘政治紧张局势和军事现代化努力。

- 预测期内,北美市场将在2026-2035年期间实现显著增长,这归因于其庞大的国防预算、对海军舰队现代化的重视以及日益加剧的地缘政治紧张局势。

细分市场洞察:

- 预计到2035年,核动力海军舰艇市场中的水面舰艇细分市场将实现65.20%的增长,这得益于长期海上作业需求的不断增长以及地缘政治紧张局势导致的更高功率投射。

主要增长趋势:

- 核动力推进技术的进步

- 核动力船舶的运营优势

主要挑战:

- 高昂的维护和运营成本

- 严格的监管和安全要求

主要参与者:巴布科克国际集团有限公司、BAE 系统公司、贝克特尔公司、BWX 技术公司、柯蒂斯莱特公司、通用动力公司、亨廷顿英格尔斯工业公司、康斯伯格集团、洛克希德马丁公司、海军集团。

全球 核动力海军舰艇 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 191.2亿美元

- 2026年市场规模: 200.8亿美元

- 预计市场规模:到 2035 年将达到 329.7 亿美元

- 增长预测: 5.6% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 42.2%)

- 增长最快的地区:亚太地区

- 主要国家:美国、俄罗斯、中国、法国、英国

- 新兴国家:中国、印度、韩国、泰国、巴西

Last updated on : 18 September, 2025

核动力海军舰艇市场的增长动力和挑战:

增长动力

- 核动力推进技术的进步:反应堆设计创新,例如更小、更高效的反应堆,已被证明能够提高核动力船舶的安全性、性能和成本效益。例如,根据世界核协会2023年的报告,超过160艘船舶由200多座小型核反应堆提供动力。因此,目前的重点是开发模块化和小型核反应堆,以便于集成并降低生产成本。

- 核动力舰艇的作战优势:核动力舰艇无需加油即可连续航行数月,是执行长期任务的理想选择。核动力推进系统提供持续的动力,使其能够高速航行并提高战术灵活性。由核反应堆驱动的潜艇可以长时间潜航,从而增强隐身性和生存能力。例如,根据日本外务省的报告,美国海军拥有全球最大的核潜艇舰队,拥有83艘核动力舰艇,其中包括72艘潜艇、10艘航空母舰和1艘科考船。这些核动力潜艇约占美国海军主要作战力量的40%,它们访问50多个国家的150多个港口,其中包括美国约70个港口和日本的3个港口。

挑战

- 高昂的维护和运营成本:由于核动力推进系统的复杂性,核动力海军舰艇的设计、建造和调试成本极其高昂。此外,对先进技术和满足严格安全要求的专用材料的投资也增加了前期成本。此外,维护核反应堆需要专业知识和基础设施,这也使得长期运营成本更高。

- 严格的监管和安全要求:为确保核动力船舶安全并防止事故发生,国际和国家法规均十分严格。遵守核不扩散条约和海事安全协议可能非常复杂。核废料和放射性废料的处置也是一项重大挑战,因为它需要适当的长期储存解决方案来防止环境污染,而这需要花费高昂的成本。

核动力海军舰艇市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025年) |

191.2亿美元 |

|

预测年度市场规模(2035年) |

329.7亿美元 |

|

区域范围 |

|

核动力海军舰艇市场细分:

产品细分分析

到 2035 年底,水面舰艇领域将占据核动力海军舰艇市场 65.2% 以上的份额。这一增长可以归因于全球地缘政治紧张局势导致对长期海上作业和更高力量投射的需求不断增长。一些国家主要致力于开发对持续海上作业和力量投射至关重要的水面舰艇。例如,2024 年 12 月,美国海军成功进行了新开发的无人水面舰艇 (USV) 的试运行,完成了未来 USV 使用的发动机系统连续 720 小时的功率演示。这次演示是更大规模 USV 测试工作的一部分,旨在评估发动机系统长时间自主运行的能力和弹性。这一里程碑标志着美国海军战略的重要进步,因为它增强了全球空间的无人作战能力。

应用细分分析

由于核动力舰艇广泛应用于国防领域,预计预测期内核动力舰艇市场国防领域收入将快速增长。核动力舰艇在现代国防战略中发挥着至关重要的作用,拥有无与伦比的续航能力、速度和隐身能力。这些舰艇主要用于战略威慑、攻击行动、情报收集和力量投射。弹道导弹潜艇(SSBN)是核威慑的重要组成部分,可携带潜射弹道导弹(SLBM),确保二次打击能力。

美国、俄罗斯、中国、英国、法国和印度等国家都依赖这些舰艇来维持海上优势,并确保其海上利益。根据五角大楼2022年的一份报告,中国拥有一支由六艘核动力弹道导弹潜艇、六艘核动力攻击潜艇和48艘柴电动力攻击潜艇组成的舰队。此外,美国国防部预测,到2025年,中国海军舰队将增至65艘潜艇,到2035年将增至80艘潜艇。因此,随着技术进步和地缘政治紧张局势的推动,核动力海军舰艇将继续塑造海战的未来。

我们对全球核动力海军舰艇市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

核动力海军舰艇市场区域分析:

亚太市场洞察

由于地缘政治紧张局势加剧以及军事现代化努力,预计到2035年底,亚太地区核动力海军舰艇市场的收入份额将超过42.2%。中国和印度等国家正在扩充其核潜艇舰队,以增强威慑力和海军力量投射。此外,南海和印度太平洋地区的地缘政治紧张局势也推动了对核海军能力的投资。

由于中国注重军事现代化和海上优势,其核动力海军舰艇市场正在迅速扩大。美国海军研究所称,中国拥有约 370 艘水面舰艇和潜艇,这使中国成为世界上最大的海军。中国海军拥有超过 370 个平台的作战力量,包括主要水面战舰、潜艇、远洋两栖舰艇、水雷战舰、航空母舰和舰队辅助舰艇。该国正在投资先进的核潜艇,包括 095 型 SSN 和 096 型 SSBN,以增强水下隐身能力和威慑力。世界核协会预测,中国预计将实现核发电量的最大增长。

此外,中国不断增长的海上国防预算支持了航空母舰和远程作战核动力的发展。例如,2024年3月,中国宣布的年度国防预算为2313亿美元,较2023年的2248亿美元名义上增长7.2%。这些投资增强了中国在南海和印度洋太平洋地区的存在,对地区竞争对手构成挑战。

印度致力于加强海上防御和战略威慑,其核动力海军舰艇市场正在蓬勃发展。印度目前拥有歼敌者级核潜艇和阿里格特号核潜艇,以及未来将用于二次打击的弹道导弹核潜艇(SSBN)。随着对核动力推进系统投资的不断增加,印度也在致力于自主研发核潜艇,以增强水下作战能力。这些进步符合其应对地区威胁、确保印太地区安全的目标。第二艘歼敌者级潜艇阿里格特号于2024年8月服役于印度海军。

北美市场洞察

预计到2035年底,北美核动力海军舰艇市场将迎来巨大的增长机遇。该市场受其庞大的国防预算和对海军舰队现代化的重视推动。美国海军对核动力潜艇和航空母舰的投资确保了其在核动力海军舰艇市场的强劲地位。先进的反应堆技术和较长的作战续航能力提升了其战略价值。此外,地缘政治紧张局势和全球力量投射也支持该地区市场的增长。

美国引领核动力海军舰艇市场,致力于维护其海军优势和战略伙伴关系。对“哥伦比亚”级和“弗吉尼亚”级等先进潜艇项目的投资凸显了其对现代化的承诺。海军计划投资近1300亿美元研发和购买12艘“哥伦比亚”级潜艇,以取代目前由14艘“俄亥俄”级弹道导弹潜艇组成的舰队,后者是美国战略核威慑的海基支柱。对核动力推进的依赖确保了更长的续航时间并减少了后勤挑战。不断加剧的地缘政治紧张局势和国防计划进一步推动了核动力海军舰艇市场的增长。美国海军在全球海洋中的主导地位使其成为不可或缺的外交政策工具和全球贸易的保障。

由于北极主权任务的重要性以及在严酷冰封地区扩展作战能力的需求,加拿大对核动力海军舰艇的兴趣日益浓厚。这一巨大需求推动了其对先进推进技术的兴趣。例如,加拿大最近宣布为加拿大皇家海军采购12艘常规动力冰下潜艇,彰显了其加强北极防御和主权的承诺。这些潜艇旨在在北极条件下有效作战,并监视和保护加拿大广阔的海域。

核动力海军舰艇市场参与者:

- 巴布科克国际集团

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- BAE系统公司

- 贝克特尔公司

- BWX技术公司

- 柯蒂斯莱特公司

- 通用动力公司

- 亨廷顿英格尔斯工业公司

- 康斯伯格集团

- 洛克希德·马丁公司

- 海军集团

- 诺斯罗普·格鲁曼公司

- 劳斯莱斯控股有限公司

- 泰雷兹集团

核动力海军舰艇市场由几家领先的国防公司主导。这些公司因其在先进造船和核推进技术方面的专业技术而获得认可。通用动力电船公司和亨廷顿英格尔斯工业公司在美国处于领先地位,生产核潜艇和航空母舰。各公司也在实施各种战略,包括合作、并购、地域扩张和产品/服务发布,以扩大其产品组合并提升其在核动力海军舰艇市场的覆盖范围。以下列出了主要参与者。

最新发展

- 2025年1月,美国公司Ultra Maritime与印度国防公共事业单位巴拉特动力有限公司(BDL)合作,共同生产声纳浮标。这些设备用于探测印度海军在维沙卡帕特南的水下活动,尤其是潜艇的活动。该工厂预计将于2027年投入运营。

- Report ID: 7135

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

核动力海军舰艇 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。