非酒精性脂肪性肝炎治疗市场展望:

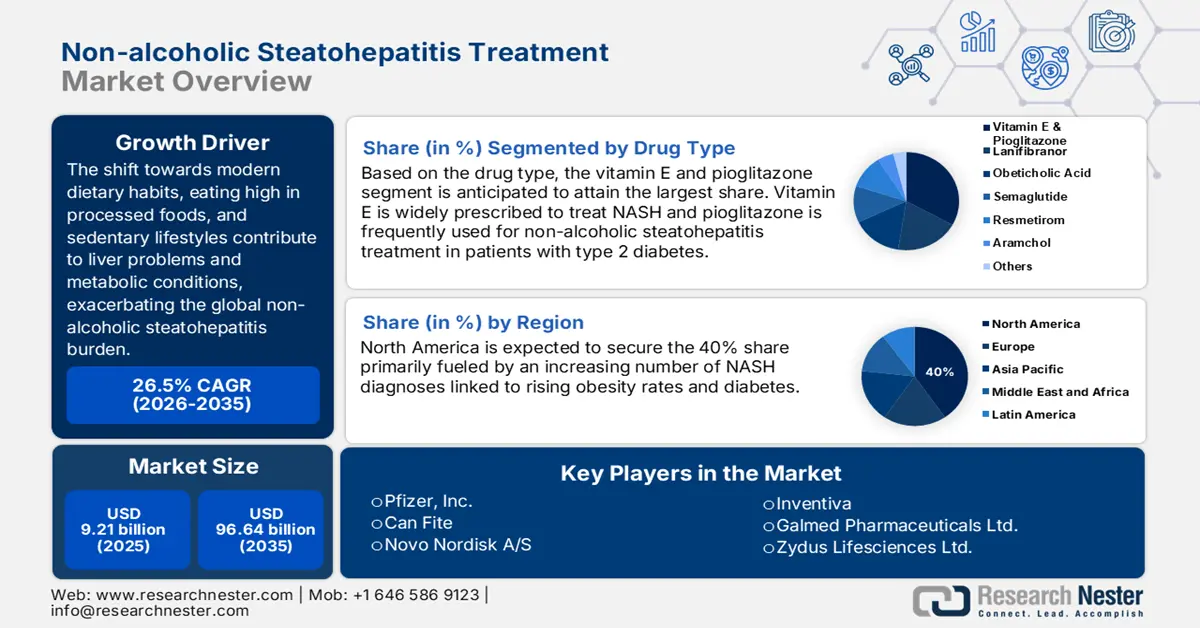

2025年,非酒精性脂肪性肝炎治疗市场规模为92.1亿美元,预计到2035年将超过966.4亿美元,预测期内(即2026-2035年)的复合年增长率将超过26.5%。2026年,非酒精性脂肪性肝炎治疗的行业规模将达到114.1亿美元。

NASH 合并症普遍存在,例如肥胖、非酒精性脂肪性肝病 (NAFLD)、2 型糖尿病 (T2D)、高血压、高胆固醇和代谢综合征。例如,2022 年,全球 NAFLD 发病率为千分之 47,成人患病率为 32%(NLM)。另一方面,2022 年全球有超过 8.9 亿人被确诊为肥胖(WHO)。卫生指标与评估研究所的另一项估计显示,2023 年全球糖尿病患者人数为 5.29 亿,其中 96% 患有 2 型糖尿病。预计到 2050 年,这一数字将达到 13 亿。这一人口结构代表着市场需求的激增和庞大的消费者群体。

根据美国国家医学图书馆 (NLM) 2020 年 7 月发布的一项研究,美国患者人均年直接医疗费用为 1,613 美元,欧洲患者人均年直接医疗费用在 402.2 美元至 1,321.3 美元之间。这意味着患者经济负担显著,难以负担市场上先进的治疗方案。因此,该领域的专业机构正在不断探索经济有效的途径来缓解这一经济障碍。为此,临床与经济评论研究所 (IIR) 于 2023 年 4 月建议,瑞美替尼和奥贝胆酸的年支付方定价分别为 39,600.0-50,100.0 美元和 32,600.0-40,400.0 美元,以达到治疗肝纤维化的成本效益阈值。

关键 非酒精性脂肪性肝炎治疗 市场洞察摘要:

区域亮点:

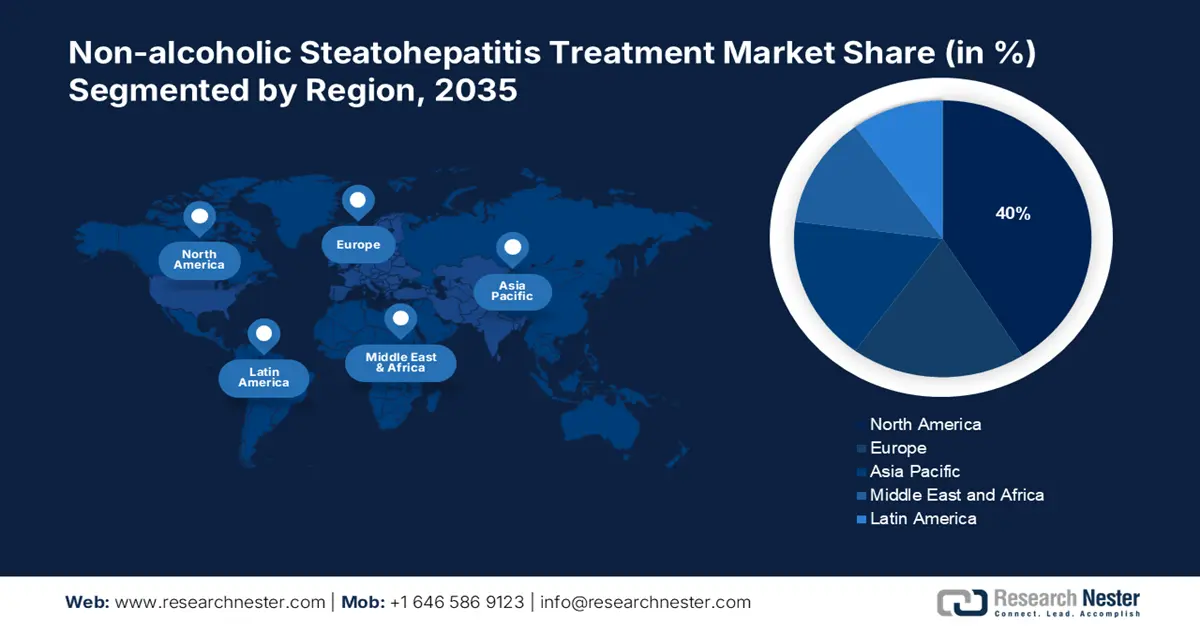

- 预计到 2035 年,北美非酒精性脂肪性肝炎治疗市场将占据 40% 的市场份额,这得益于 NASH 患病率的上升、肥胖率的上升以及监管机构对新疗法的积极审批。

- 在预测期内,亚太市场将实现显著增长,这得益于患者数量的增长、生物制药的进步以及药物开发商日益增长的关注。

细分市场洞察:

- 预计到2035年,非酒精性脂肪性肝炎治疗市场中的维生素E和吡格列酮细分市场将占据最大份额,这得益于其在减轻NASH相关症状方面的全球治疗效果。

- 非酒精性脂肪性肝炎治疗市场中的零售和专科药房细分市场将在2026-2035年期间实现显著增长,这得益于对持续NASH药物治疗的稳定需求和零售渠道的可及性。

关键增长趋势:

- 正在进行的临床研究和试验

- 疗法研发的进展

主要挑战:

- 药物制剂的困难

主要参与者:Intercept Pharmaceuticals, Inc.、Pfizer, Inc.、Inventiva、Galmed Pharmaceuticals Ltd.、Novo Nordisk A/S、Madrigal Pharmaceuticals、Galectin Therapeutics、NGM Biopharmaceuticals、Brsitol-Myers Squibb Company、Can Fite、Zydus Lifesciences Ltd.、三菱化学集团公司。

全球 非酒精性脂肪性肝炎治疗 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 92.1亿美元

- 2026年市场规模: 114.1亿美元

- 预计市场规模:到 2035 年将达到 966.4 亿美元

- 增长预测:复合年增长率26.5%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、日本、中国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 10 September, 2025

非酒精性脂肪性肝炎治疗市场的增长动力和挑战:

增长动力

正在进行的临床研究和试验:政府、产业和学术机构的研发项目正在不断改进市场上现有的途径。他们正在探索新的靶点和诊断方法,以提高药物的精准度和疗效。2023年1月,西奈山的研究人员在NAFLD候选药物的瘢痕肝细胞中发现了68对独特的相互作用。此外,他们利用单核测序和3D玻璃成像技术,证实了NTF3-NTRK3阻断分子在对抗NASH纤维化方面取得了令人鼓舞的成果。此外,这些深入的探索正在帮助该行业拓展其产品组合。

疗法研发的进展:随着消费者转向个性化疗法,市场上的药物研发团队正在获得越来越多的关注。这推动了具有更高缓解率和安全性的新型药物的涌现。例如,2023年11月,益普生与GENFIT合作,在一种用于治疗原发性胆汁性胆管炎(PBC)和预防NASH的新型、首创的双PPARα、δ激动剂方面取得了里程碑式的进展。III期ELATIVE试验的结果证明了在研药物elafibranor的有效性和安全性,其生化应答率达到51%,比安慰剂高出47%。

挑战

药物制剂研发难度:由于肝纤维化发展缓慢,需要数年甚至数十年的时间,因此上市药物的研发过程十分繁琐。必须权衡终生治疗的益处与药物的长期安全性,这可能会导致监管审批延迟。此外,NASH 患者易患其他疾病,因此存在因治疗而患上心血管疾病、高脂血症、代谢性疾病和糖尿病的风险。因此,研发过程复杂而漫长,增加了制造商的财务和商业压力。

非酒精性脂肪性肝炎治疗市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

26.5% |

|

基准年市场规模(2025年) |

92.1亿美元 |

|

预测年度市场规模(2035年) |

966.4亿美元 |

|

区域范围 |

|

非酒精性脂肪性肝炎治疗市场细分:

药物类型细分分析

预计到 2035 年,非酒精性脂肪性肝炎治疗市场中的维生素 E 和吡格列酮细分市场将占据最大收入份额。该细分市场的增长主要归功于其全球使用,以及其治疗动力学的有效性。在这方面,美国国家医学图书馆 (NLM) 于 2023 年 8 月发表了一项研究,表明 NAFLD 患者的脂肪变性、炎症、气球样变和肝脏标志物显著减少。结果结合了随机对照试验 (RCT)、传统综述、系统综述、荟萃分析和观察性研究。全球纯维生素 E 衍生物贸易额在 2023 年达到 21 亿美元,过去 5 年的年增长率为 3.8%(OEC),这也证明了该细分市场的领先地位。

分销渠道细分分析

预计零售和专业药店部门将在评估的时间内从非酒精性脂肪性肝炎治疗市场获得可观的收入。持续用药在治疗 NASH 中的重要性在于确保该部门业务的稳定流。在这方面,2024 年 NLM 的一项研究得出结论,每个医疗保险受益人对非代偿性、代偿期和失代偿期肝硬化 NASH 患者的平均年度药品支出分别为 4539 美元、6556 美元和 6427 美元。肝细胞癌和肝移植的平均年度药品支出分别为 9133 美元和 7348 美元。另一方面,家庭护理机构和零售药店之间的联系刺激了对非说明书用药的需求,巩固了该部门在该领域的重要性。

我们对全球非酒精性脂肪性肝炎治疗市场的深入分析包括以下几个部分:

分销渠道 |

|

药物类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

非酒精性脂肪性肝炎治疗市场区域分析:

北美市场洞察

预计到 2035 年底,北美非酒精性脂肪性肝炎治疗市场将占据最大的市场份额,达到 40%。2022 年,该地区 NAFLD 的患病率为 47.8%,预计到 2030 年,美国和加拿大的患者人数将分别达到 1 亿和 930 万(NLM)。这意味着该行业的消费者基础正在扩大,巩固了该地区的主导地位。此外,NASH 治疗支出的增加预计将提升北美在全球的影响力。这将吸引更多的制药先驱参与到这一领域。在这方面,辉瑞公司于 2022 年 5 月获得了 FDA 对其埃伏加司他和克雷沙考司他联合疗法的快速通道指定批准,巩固了其在这一类别中的地位。

美国肥胖人口的急剧增长推动了市场需求。根据美国疾病控制与预防中心(CDC)2024年的报告,美国肥胖成年人数量超过1亿,其中2200万人深受这种慢性疾病的困扰。这表明NASH可能在未来几年内广泛传播,从而引发该领域的蓬勃发展。此外,美国监管框架正在积极审批新的治疗方法,这为这类产品营造了良好的接受环境。例如,2024年3月,美国食品药品监督管理局(FDA)批准了首个也是唯一一个用于治疗NASH的药物——由Madrigal Pharmaceuticals开发的Rezdiffra(resmetirom)。

亚太市场洞察

预计在分析时间段内,亚太地区非酒精性脂肪性肝炎治疗市场将呈现显著的复合年增长率。该地区拥有两大关键驱动力:庞大的患者数量和生物创新。就此而言,美国国家医学图书馆 (NLM) 指出,中国是全球非酒精性脂肪肝 (NAFLD) 患者数量最多的国家,预计到 2030 年将达到 3.145 亿。同时,日本贸易振兴机构 (JETRO) 报告称,日本国内生物制药和再生医学产业规模有望从 2020 年的 100 亿美元增至 2030 年的 220 亿美元。这表明国际和本土医药开发商日益关注太平洋国家,从而确保了该地区在该领域的快速发展。

2030年各国NAFLD患病人口预测

国家 | NAFLD患者数量(百万) |

日本 | 22.7 |

韩国 | 11.6 |

澳大利亚 | 7 |

新加坡 | 1.8 |

资料来源:NLM

凭借其在生物技术和药理学领域的最新进展,印度正逐渐成为该市场的药物创新中心。此外,该国的管理机构正在积极传播相关疾病的认知,以便实现早期诊断、预防和干预。秉承这一目标,阿波罗医院于2024年4月在钦奈肝病与移植研究所开设了阿波罗脂肪肝诊所。这家先进的诊所配备了先进的诊断工具和最新的药理学解决方案,例如FibroScan Expert 630。这些基础设施的发展正在为国内外的先驱者带来新的商机。

非酒精性脂肪性肝炎治疗市场参与者:

- Intercept Pharmaceuticals, Inc.

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 辉瑞公司

- 发明家

- 加尔梅德制药有限公司

- 诺和诺德公司

- 马德里加尔制药公司

- 半乳糖凝集素治疗公司

- NGM生物制药

- 百时美施贵宝公司

- 坎菲特

- Zydus生命科学有限公司

- 三菱化学集团公司

- Shilpa Medicare 有限公司

- Hepion制药公司

随着新型治疗药物和预防药物的推出,非酒精性脂肪性肝炎治疗市场的主要参与者正在不断演变。随着识别和治疗根本病因的趋势日益增长,各公司越来越注重开发针对个体需求的靶向疗法。例如,2024年10月,勃林格殷格翰的胰高血糖素/GLP-1受体双重激动剂survodutide获得了美国食品药品监督管理局(FDA)的突破性疗法认定。II期临床试验结果表明,该药物在患有非肝硬化性代谢功能障碍相关脂肪性肝炎(MASH)和中度或晚期纤维化的成人患者中取得了显著改善。该公司已启动III期试验,以测试该药物治疗MASH和肝硬化的疗效。这些关键创新者包括:

最新发展

- 2025年3月, Shilpa Medicare的Nor熊去氧胆酸(Nor UDCA)片500毫克获得印度中央药品标准控制组织(CDSCO)的新药临床试验(IND)批准。此项上市许可助力该公司在非酒精性脂肪肝疾病领域崭露头角。

- 2025年1月, Hepion Pharmaceuticals启动“尽力而为”的公开发行,发行价值900万美元,发行普通股27,692,310股。该公司致力于开发治疗非酒精性脂肪性肝炎、肝细胞癌和其他慢性肝病的药物。

- Report ID: 4695

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

非酒精性脂肪性肝炎治疗 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。