非极性电解电容器市场展望:

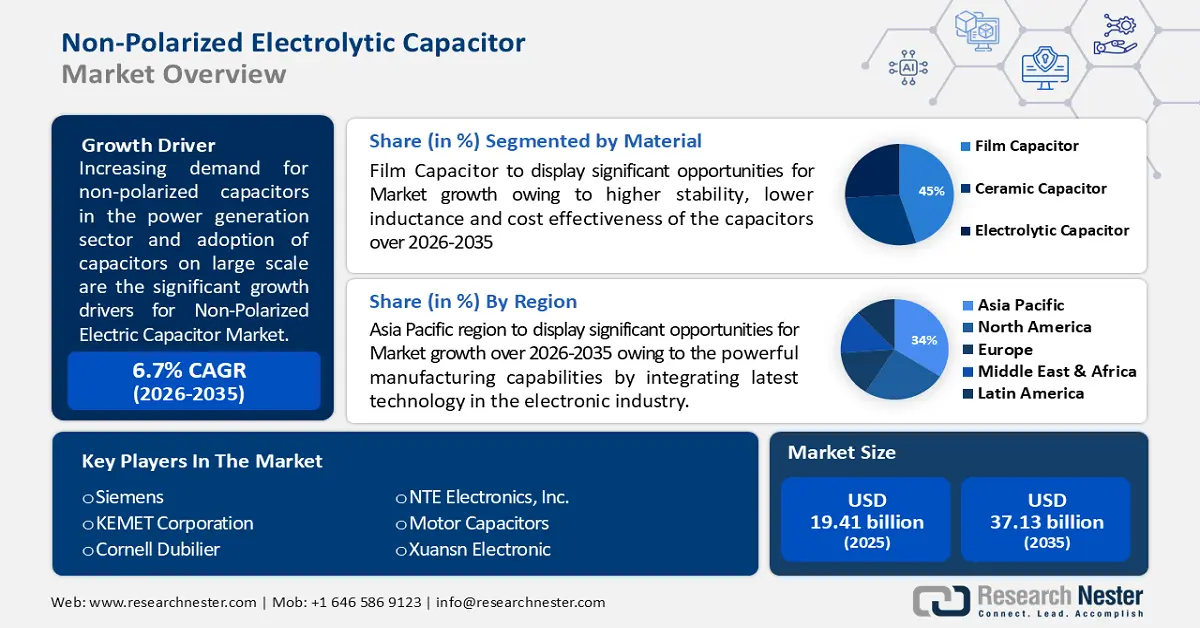

2025年,无极性电解电容器市场规模为194.1亿美元,预计到2035年将超过371.3亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过6.7%。2026年,无极性电解电容器行业规模预计为205.8亿美元。

电力行业正在大规模采用电容器,因为它可以降低能耗,而电力行业也正在推动市场增长。根据我们最近的调查,电力电容器在能源行业的应用可降低高达15%的能耗,从而有助于节省能源成本。

人们对太阳能和风能等可再生能源的关注度日益提高,这导致发电行业对无极性电容器的需求不断增长。这些电容器广泛应用于逆变器、转换器和功率因数校正电路等系统中。这一因素预计将推动无极性电解电容器的市场增长。

关键 非极性电解电容器 市场洞察摘要:

区域亮点:

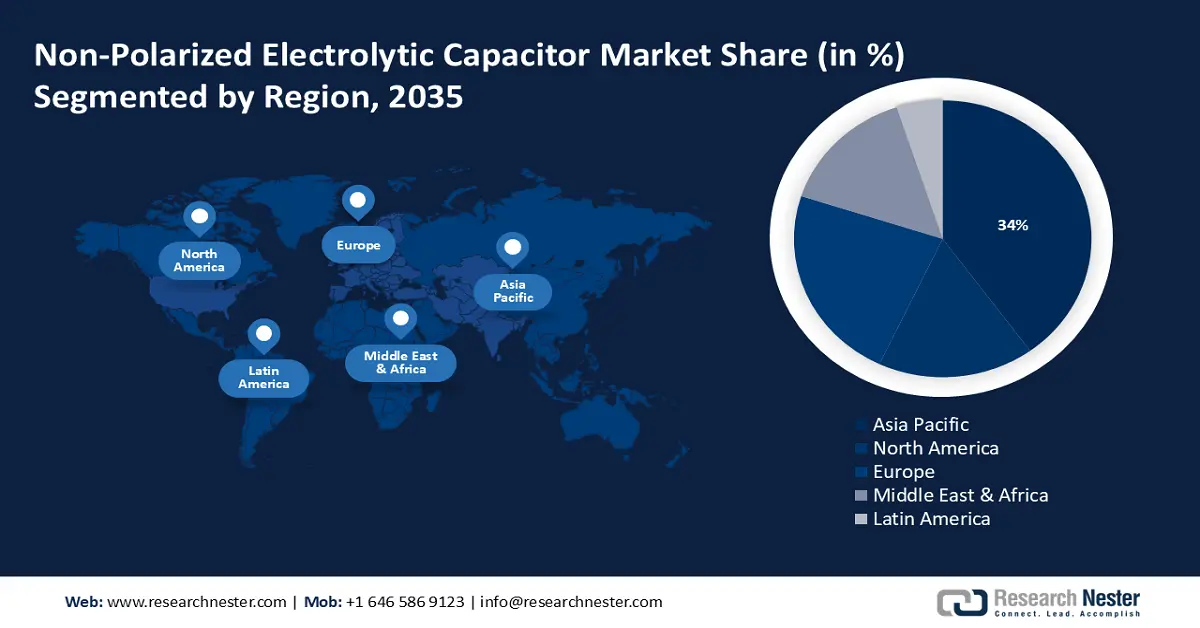

- 到 2035 年,亚太地区预计将占据无极性电解电容器市场 34% 的领先份额,这得益于其强大的制造生态系统,该系统整合了先进的电子技术。

- 预计到 2035 年,北美将占据近 25% 的市场份额,这主要得益于消费电子产品和汽车电子系统的消费增长。

细分市场洞察:

- 到 2035 年,薄膜电容器在非极性电解电容器市场中预计将占据约 45% 的份额,这得益于其更高的稳定性、更低的电感和成本效益。

- 预计到 2035 年,消费电子产品领域将占据近 30% 的市场份额,这主要得益于智能手机、便携式计算设备和先进汽车应用领域需求的不断增长。

主要增长趋势:

- 电动汽车普及率不断提高

- 电子行业投资不断增长

主要挑战:

- 原材料成本高

主要参与者: Vishay Intertechnology, Inc.、西门子、KEMET Corporation、Cornell Dubilier、Samwha Capacitor Group、NTE Electronics, Inc.、Motor Capacitors、Solen、Jackcon Capacitor Electronics Co., Ltd.、Xuansn Electronic。

全球 非极性电解电容器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 194.1亿美元

- 2026年市场规模: 205.8亿美元

- 预计市场规模:到2035年将达到371.3亿美元

- 增长预测: 6.7%

关键区域动态:

- 最大区域:亚太地区(到2035年占34%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、越南、墨西哥、印度尼西亚、巴西

Last updated on : 1 December, 2025

非极性电解电容器市场——增长驱动因素和挑战

增长驱动因素

- 电解汽车的日益普及:汽车行业是无极性电容器的主要消费行业,因为它们被广泛应用于汽车电子系统的各个部件,例如发动机控制单元、导航系统和高级驾驶辅助系统。因此,对高容量电容器的需求十分旺盛。随着电解汽车的普及,以及微处理器等先进电子元件的集成,汽车的复杂性和功能性不断提升,预计这将推动无极性电容器在该领域的增长。在车辆中串联安装电容器能够提供高性能和高可靠性。

- 电子行业投资不断增长:企业已开始投资输配电、消费电子、汽车行业及相关领域。电子控制单元 (ECU) 的使用频率显著提高,推动了车辆电气化进程。为了满足不断增长的需求,汽车制造商采用最新设计和技术来开发符合规格要求的电容器。电子行业目前的目标是制造出经济高效、小型化且性能卓越的产品。

挑战

- 原材料成本高昂:大容量无极性电容器的生产成本非常高,因为电容器中使用的原材料是电子行业无法负担的,导致成本高昂。

- 行业内存在各种可以替代无极性电容器的产品,因为它们能够满足不断增长的汽车行业的所有需求,但这些产品的存在可能会阻碍市场增长。

非极性电解电容器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

194.1亿美元 |

|

预测年份市场规模(2035 年) |

371.3亿美元 |

|

区域范围 |

|

非极性电解电容器市场细分:

材料细分分析

预计到2035年,薄膜电容器在非极性电解电容器市场中将占据约45%的最大份额。该细分市场的增长可归因于薄膜电容器更高的稳定性、更低的电感和成本效益。这些电容器采用薄塑料薄膜作为介电层,提供从1nF到30nF的宽电容范围,并具有很高的可靠性。根据最新报告,薄膜电容器可用于耐压约为4000V的产品。此外,它们还具有在高温度和高频率下工作的特殊性能,这使其在电子行业广受欢迎,从而推动了市场增长。

最终用户细分分析

预计到2035年,消费电子领域在非极性电解电容器市场中将占据约30%的显著份额。这一增长主要归因于智能手机、便携式计算设备和汽车行业日益增长的需求。电子设备的功能日益复杂和完善,主要用于满足能源供应、噪声滤波、信号解耦以及在高频下运行的需求,这促使各行业对其产品进行筛选和优化。

我们对全球市场的深入分析涵盖以下几个方面:

材料 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

非极性电解电容器市场——区域分析

亚太市场洞察

预计到2035年,亚太地区电子行业将占据34%的市场份额,成为全球电子行业的主要收入来源,这主要得益于该地区强大的制造能力,能够整合最新的电子技术。该地区市场增长的另一个重要原因是其强大的制造能力,能够整合最新的电子技术。亚洲是电子设备制造的核心区域,对无极性电容器的需求日益增长。这些电容器的主要用户包括消费电子产品、汽车零部件和工业设备制造商。中国、日本和韩国等国的汽车行业正在蓬勃发展,从而带动了对无极性电容器的需求。据近期一份报告显示,中国出口了价值约90亿美元的电容器。此外,各国已开始投资可再生能源项目,尤其是在那些大力发展风能和太阳能的国家,这也进一步推动了对无极性电容器的需求增长。

北美市场洞察

预计到2035年底,北美无极性电解电容器市场将成为全球第二大市场,市场份额约为25%。市场扩张主要归功于消费电子和汽车应用领域需求的增长。大功率电容器主要用于电力电子设备、移相器、X射线闪光灯和脉冲激光器,而小功率电容器则用作去耦电容器、滤波器和模数转换器。在美国,政府已采取多项举措来促进汽车产业发展,并支持电子制造、可再生能源和技术进步。根据最新报告,2022年美国电容器出口额约为30亿美元。

无极性电解电容器市场参与者:

- Vishay Intertechnology, Inc.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 西门子

- KEMET公司

- 康奈尔·杜比里尔

- 三和电容器集团

- NTE电子公司

- 电机电容器

- 索伦

- 杰克康电容器电子有限公司

- 宣森电子

最新发展

- 全球领先的跨国科技集团西门子推出了DriveSim Engineer,这是一款用于仿真和虚拟调试的软件,是DriveSim Advanced的升级版。DriveSim Engineer的独特之处在于,它能够在虚拟环境中创建驱动器的数字孪生模型,并具备与实际驱动器相匹配的所有指导原则和配置。除了全新的SINAMICS S210系列变频器外,该工具现在还支持全新的SINAMICS G220变频器。

- 全球领先的高性能元件和解决方案供应商 Knowles Corporation 旗下子公司 Cornell Dubilier 宣布推出其最新研发的电解双层电容器 (EDLC) 或超级电容器。该系列产品现已面向各行业开放。此外,这些尖端电容器采用三节封装,可在更高电压下工作,并节省印刷电路板空间。新推出的电容器容量大,可用于应对短暂的电源中断,为电池提供补充,并在许多应用中替代电池。

- Report ID: 5985

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

非极性电解电容器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。