。

全球下一代内存市场目录

- 市场定义和研究方法

- 市场定义和细分

- 假设和缩略语

- 研究目标和方法

- 执行摘要

- 行业价值链分析

- 市场动态

- 司机

- 挑战

- 趋势

- 机会

- 监管和标准格局

- 行业风险分析

- 技术分析

- COVID-19 对全球下一代内存市场的影响

- 平均定价分析

- 技术与最终用途行业的交叉细分

- 存储类型与最终用途行业的交叉细分

- 与最终用途行业相关的规模交叉细分

- 特征分析

- 竞争定位

- 竞争格局

- 三星电子有限公司

- 美光科技公司

- 赛普拉斯半导体公司

- Everspin 技术公司

- 恩智浦半导体

- 铠侠株式会社

- 英特尔公司

- 雪崩科技

- IBM公司

- 富士通有限公司

- 西部数据公司

- 十字栏公司

- SK海力士公司

- 全球下一代存储器市场

- 按价值(百万美元)

- 2020-2030年全球下一代内存市场细分分析

- 按技术

- 非易失性存储器

- 磁阻随机存取存储器 (MRAM)

- 铁电 RAM (FRAM)

- 电阻式随机存取存储器 (RERAM)

- 3D XPoint(Quantx 和 Optane)

- 纳米内存 (NRAM)

- 其他的

- 易失性内存

- 混合存储立方体 (HMC)

- 高带宽内存 (HBM)

- 非易失性存储器

- 按存储类型

- 大容量储存

- 嵌入式存储

- 其他的

- 按尺寸

- 200毫米

- 300毫米

- 450毫米

- 按最终用户

- 企业

- 消费类电子产品

- 汽车和交通

- 电信

- 军事和航空航天

- 能源与电力

- 银行和金融服务

- 卫生保健

- 其他的

- 按地区

- 北美

- 拉美

- 欧洲

- 亚太

- 中东和非洲

- 按技术

- 北美下一代内存市场

- 市场价值(百万美元)

- 市场细分:

- 按技术

- 非易失性存储器

- 磁阻随机存取存储器 (MRAM)

- 铁电 RAM (FRAM)

- 电阻式随机存取存储器 (RERAM)

- 3D XPoint(Quantx 和 Optane)

- 纳米内存 (NRAM)

- 其他的

- 易失性内存

- 混合存储立方体 (HMC)

- 高带宽内存 (HBM)

- 非易失性存储器

- 按存储类型

- 大容量储存

- 嵌入式存储

- 其他的

- 按尺寸

- 200毫米

- 300毫米

- 450毫米

- 按最终用户

- 企业

- 消费类电子产品

- 汽车和交通

- 电信

- 军事和航空航天

- 能源与电力

- 银行和金融服务

- 卫生保健

- 其他的

- 按国家/地区

- 美国

- 加拿大

- 按技术

- 拉丁美洲下一代内存市场

- 市场价值(百万美元)

- 市场细分:

- 按技术

- 按存储类型

- 按尺寸

- 按最终用户

- 按国家/地区

- 巴西

- 墨西哥

- 阿根廷

- 拉丁美洲其他地区

- 欧洲下一代内存市场

- 市场价值(百万美元)

- 市场细分:

- 按技术

- 按存储类型

- 按尺寸

- 按最终用户

- 按国家/地区

- 英国

- 意大利

- 法国

- 德国

- 西班牙

- 俄罗斯

- 荷兰

- 欧洲其他地区

- 亚太下一代内存市场

- 市场价值(百万美元)

- 市场细分:

- 按技术

- 按存储类型

- 按尺寸

- 按最终用户

- 按国家/地区

- 中国

- 印度

- 澳大利亚

- 日本

- 韩国

- 亚太地区其他地区

- 中东和非洲下一代内存市场

- 市场价值(百万美元)

- 市场细分:

- 按技术

- 按存储类型

- 按尺寸

- 按最终用户

- 按国家/地区

- 海湾合作委员会

- 南非

- 以色列

- 中东和非洲其他地区

。

下一代内存市场展望:

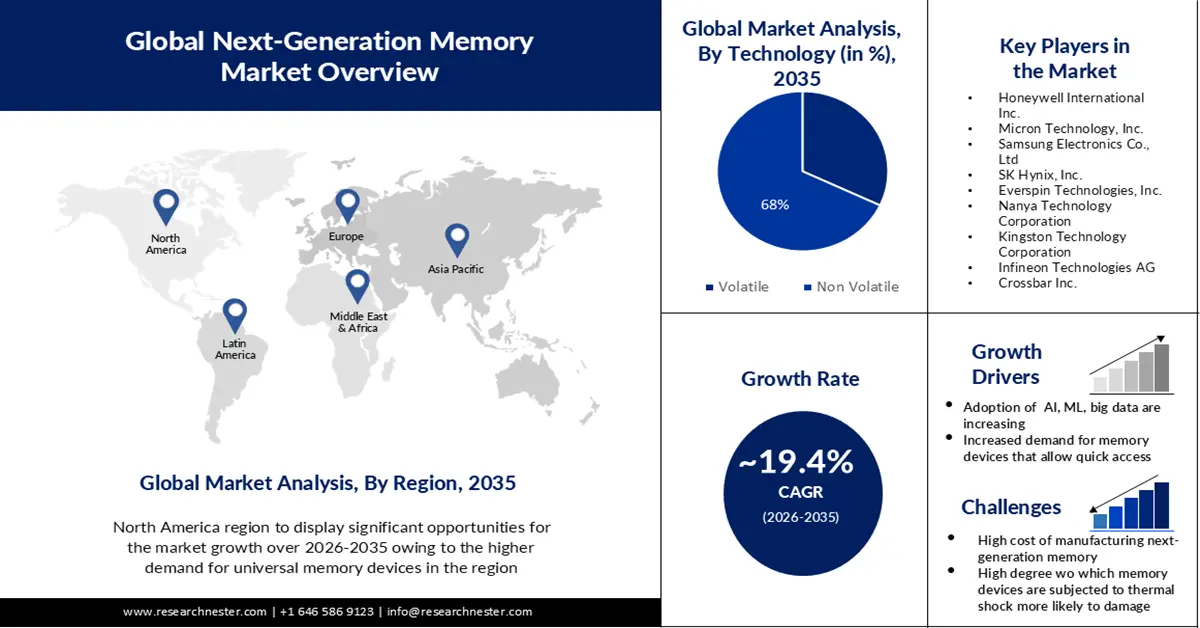

2025 年,下一代存储器市场规模超过 98.2 亿美元,预计到 2035 年将超过 578.3 亿美元,在预测期内(即 2026 年至 2035 年)的复合年增长率将超过 19.4%。预计 2026 年,下一代存储器的行业规模将达到 115.3 亿美元。

通用存储设备需求的不断增长,得益于此类存储设备的诸多优势,可以归因于市场的增长。预计2023年至2028年期间,全球消费电子产品存储单元总量将增长690万个。预计到2028年,全球存储单元总量将达到26亿个。

此外,对高科技设备的需求增长是推动该地区下一代存储器市场增长的主要因素。该地区许多国家的互联网使用量都在增长。因此,互联网用户对先进计算产品的需求不断增长,这反过来又会促进下一代存储器设备的生产。根据国际电信联盟 (ITU) 提供的统计数据,2005 年至 2019 年间,亚太地区的互联网用户数量已从 3.55 亿增加到 19.01 亿。

关键 下一代内存 市场洞察摘要:

区域亮点:

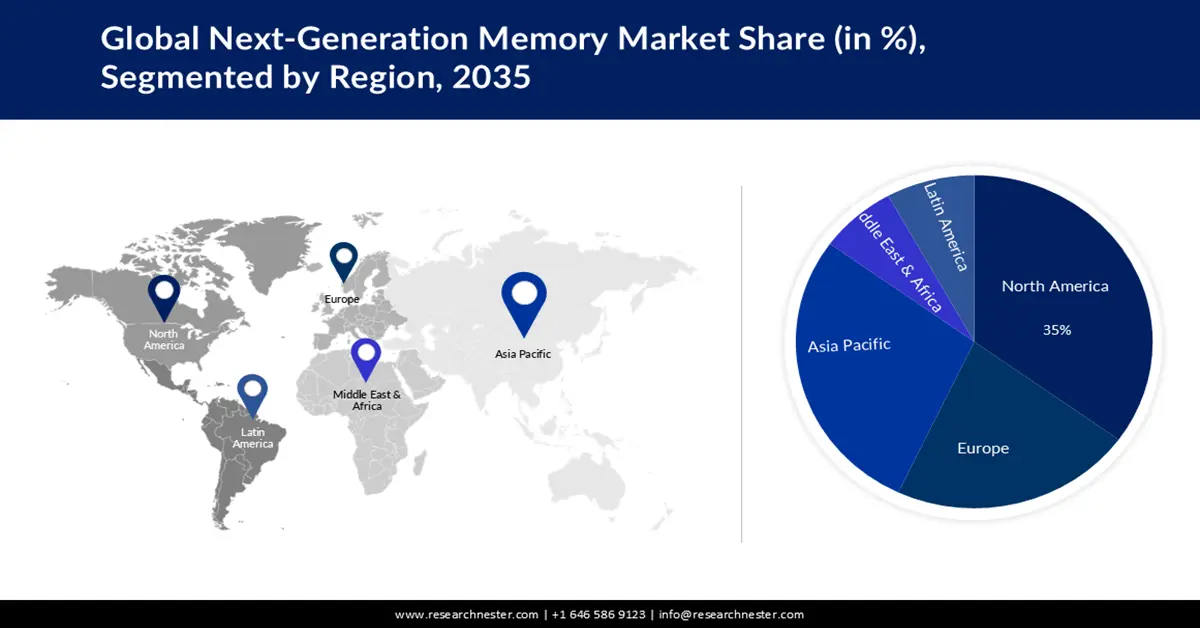

- 到 2035 年,北美下一代内存市场将占据约 35% 的市场份额,这得益于下一代技术的早期采用和强大的 IT 基础设施。

- 到 2035 年,亚太市场将占据 28% 的市场份额,这得益于智能手机和平板电脑等消费电子产品的使用日益增长。

细分市场洞察:

- 预计到 2035 年,下一代存储器市场中的非易失性存储器份额将达到 68%,这归因于对更优质、更高效、更低成本存储器解决方案的需求不断增长。

- 预计到 2035 年,下一代存储器市场中的海量存储器份额将达到 52%,这得益于对高容量、快速访问速度和高可靠性存储的需求。

关键增长趋势:

- 下一代内存技术在嵌入式系统和物联网设备中的应用日益广泛

- 人工智能、大数据、机器学习和云计算的应用日益广泛

主要挑战:

- 下一代内存技术在嵌入式系统和物联网设备中的应用日益广泛

- 人工智能、大数据、机器学习和云计算的普及率不断提高

主要参与者:霍尼韦尔国际公司、美光科技公司、三星电子有限公司、SK海力士公司、Everspin Technologies公司、南亚科技公司、金士顿科技公司。

全球 下一代内存 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 98.2亿美元

- 2026年市场规模: 115.3亿美元

- 预计市场规模:到 2035 年将达到 578.3 亿美元

- 增长预测:复合年增长率19.4%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、韩国、中国、日本、德国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 9 September, 2025

下一代内存市场的增长动力和挑战:

增长动力

- 嵌入式系统和物联网设备中下一代存储器技术的使用日益广泛——MRAM 和 ReRAM 等下一代存储器具有高性能读写速度、低能耗和无易失性等特点,非常适合用于嵌入式系统和物联网 (IoT)设备,而这些设备正日益取代传统存储器。根据最新数据,已连接的物联网设备数量估计约为 151.4 亿台。到 2030 年,预计这一数字将增加一倍以上,达到 294.2 亿台。此类存储器可以实现瞬时功能,提高能效,并增强智能设备的数据存储能力。

- 人工智能、大数据、机器学习和云计算的应用日益广泛——随着大数据、人工智能、机器学习、云计算等先进技术的日益普及,对高带宽、低功耗和大容量可扩展内存的需求也日益增长。每天,大约有2.5万亿比特的数据被创建。全球数据占用户产生的云计算最终用户支出的70%,总计每年约5000亿美元。

- 对快速访问、低功耗存储设备的需求不断增长——随着企业数据量的不断增长以及云存储解决方案的普及,高容量、快速存储的存储器越来越受欢迎。先进产品的性能不断提升,推动了半导体行业的发展。为了满足对高速、低功耗和更大规模存储设备的需求,各种新型非易失性存储器应运而生,包括RRAM、MRAM、FeRAM和NRAM。这些技术比传统技术具有更高的规模、更高的密度、更快的速度和更强的耐用性。在收到命令请求后,大多数新兴存储器技术需要1到10纳秒才能使其输出满足指定的要求。

挑战

- 下一代存储器的制造成本持续上升——如今,高密度 DRAM 和 SRAM 的生产成本非常高昂,而制造高位密度下一代存储器的成本也同样高昂。与传统的存储器存储技术相比,新一代存储器技术通常涉及更为复杂的生产工艺。这些工艺可能需要使用专业设备、材料和专业知识,这可能会导致成本上升。由于在开发和制造的初始阶段存在缺陷、工艺差异或材料挑战等问题,下一代存储器技术的生产良率可能会降低。因此,由于良率低,每个功能芯片的成本会更高。

- 存储设备受到的热冲击程度越高,损坏的可能性就越大,从而阻碍市场增长。

- 由于缺乏标准化的生产流程,设计成本上升可能会阻碍市场的增长。

下一代内存市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19.4% |

|

基准年市场规模(2025年) |

98.2亿美元 |

|

预测年度市场规模(2035年) |

578.3亿美元 |

|

区域范围 |

|

下一代内存市场细分:

技术细分分析

在下一代存储器市场中,到 2035 年底,非易失性存储器细分市场将占据约 68% 的收入份额。对更好、更有效、更便宜的存储器解决方案的需求不断增长,这可以归因于市场中该细分市场的增长。现代存储器技术的出现也消除了传统非易失性存储器设备在可扩展性、稳定性和其他参数方面的限制。全球数据的积累需要更高效的大容量存储解决方案,这是由于生成的数据量巨大。每天大约生成 328.77 TB 的数据。今年将产生大约 120 ZB 的数据。非易失性存储器的速度和性能可与 DRAM 或 SRAM 等闪存技术相媲美,但存储密度更高,例如 ReRAM 和 STT RAM PCM。

存储类型细分分析

到2035年,下一代存储器市场中的海量存储部分预计将占据超过52%的收入份额。海量存储通常用于数据中心、企业存储系统、消费电子产品以及其他需要高容量、快速访问和可靠数据保存的应用。全球约有8000个数据中心。人工智能正占据全球数据中心容量的约20%。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

存储类型 |

|

尺寸 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

下一代内存市场区域分析:

北美市场洞察

预计到2035年,北美将占据下一代内存市场份额的35%以上。北美地区引领了下一代技术和基础设施的早期应用。在美国,IT是经济增长的重要驱动力。为了应对北美地区技术的快速发展和各行业数据量的不断增长,需要开发更高效的处理系统。美国科技市场占全球经济总量的35%。预计到2023年,美国科技行业将增长5.4%。美国拥有超过58.5万家科技公司。

亚太市场洞察

预计到2035年底,亚太地区将占据下一代内存市场约28%的份额。由于该地区消费电子产品的普及,尤其是智能手机、平板电脑和笔记本电脑的普及,预计该地区将实现强劲增长。一份报告显示,到2021年,亚太地区的手机使用率将达到74%,预计未来十年将增至84%。此外,预计同年移动用户将达到62%。

下一代内存市场参与者:

- 英特尔公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 霍尼韦尔国际公司

- 美光科技有限公司

- 三星电子有限公司

- SK海力士公司

- Everspin 技术公司

- 南亚科技股份有限公司

- 金士顿科技公司

- 英飞凌科技股份公司

- Crossbar公司

最新发展

- SK海力士公司在业界率先开发出容量高达24GB的12层HBM31产品,目前是业内最大容量产品。继2022年6月全球首款HBM3量产后,该公司成功开发出24GB封装产品,与上一代产品相比,内存容量提升了50%。

- 三星宣布开始量产其第八代垂直 NAND (V-NAND) 芯片,以扩展下一代服务器系统的存储空间。这些芯片拥有业界最高的位密度和存储容量。预计它们将帮助企业扩展下一代企业服务器的存储容量,并将其应用扩展到汽车市场。

- Report ID: 3724

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

下一代内存 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。