下一代生物制造市场展望:

2025年,下一代生物制造市场规模超过257.1亿美元,预计到2035年将达到576亿美元,在预测期(即2026年至2035年)内,复合年增长率约为8.4%。2026年,下一代生物制造行业的规模预计为276.5亿美元。

近年来生物制剂和生物类似药的迅猛发展,极大地推动了生物制造技术的需求。据报告显示,目前生物制剂的研发支出约占所有医药研发支出的40%。生物制剂对于推进医疗保健至关重要,因为它能够提供尖端的治疗方案和疗法。此外,生物制造还能加速科学研究,促进经济增长,并创造就业机会。由于它有助于开发环境友好型技术并减少工业废弃物,其重要性远不止于环境保护。生物制造的优势还包括其经济性、可扩展性和增长潜力。

此外,采用新一代生物制造技术的企业可以与丹纳赫公司生命科学部门等机构合作,为从研发到cGMP生产的各个生产阶段打造适应性强、创新性强的工艺流程。灵活的生产服务和产品种类正在迅速扩展,为制药公司提供了多种选择,以最大限度地提高转基因药物的生产效率。

关键 下一代生物制造 市场洞察摘要:

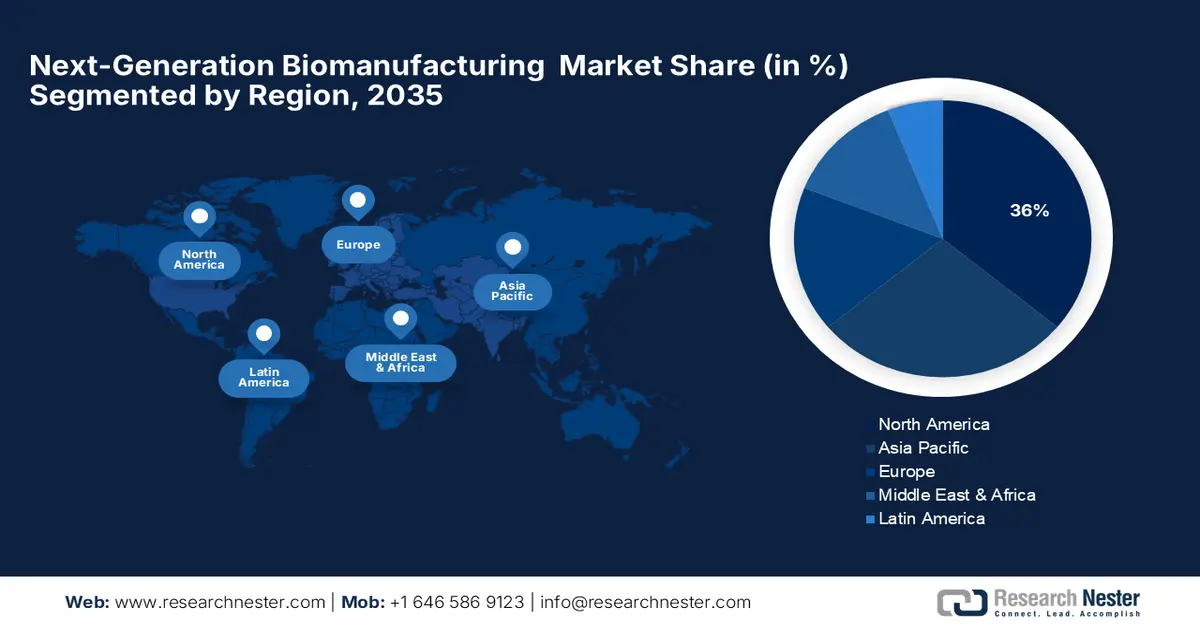

区域亮点:

- 由于北美地区拥有众多领先的生物制药公司以及强大的研发实力,预计其将在下一代生物制造市场占据36%的份额。

- 预计到 2035 年,亚太地区将占据 28% 的市场份额,这主要归功于对支持基因和细胞疗法扩张的先进生物制造能力的需求不断增长。

细分市场洞察:

- 到 2035 年,下一代生物制造市场中的单克隆抗体细分市场预计将占据 48% 的份额,这得益于下一代生物技术方法的日益普及,这些方法能够加速和简化 mAb 的生产。

- 预计到 2035 年,生物制药公司板块将占 44% 的市场份额,这得益于与个性化医疗相一致的先进制造战略需求的不断增长。

主要增长趋势:

- 技术进步加速

- 政府加大力度推动生物制造发展

主要挑战:

- 生物疗法成本高昂且生产工艺复杂

- 缺乏熟练的专业人才可能会阻碍市场增长

主要参与者: Sartorius AG、Regeneron Pharmaceuticals, Inc.、GEA Group Aktiengesellschaft、PBS Biotech Inc.、Applikon Biotechnology BV、Danaher Corporation、Merck KGaA、上海百伦生物技术有限公司、Solaris Biotechnology Srl.、ZETA GmbH。

全球 下一代生物制造 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 257.1亿美元

- 2026年市场规模: 276.5亿美元

- 预计市场规模:到2035年将达到576亿美元

- 增长预测: 8.4%

关键区域动态:

- 最大区域:北美(到2035年占36%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、新加坡、巴西、澳大利亚

Last updated on : 1 December, 2025

下一代生物制造市场——增长驱动因素和挑战

增长驱动因素

- 技术进步——生物制造与制药和医疗行业完美契合。为此,该行业已开发出广泛的应用领域,包括抗菌分子、受监管分子、按需分子、药物和疫苗的生产。最引人注目的方面或许在于,利用“ 3D打印药物”(包括按需打印的组织甚至器官)为个体患者打造定制化的理想方案。下一代生物制造市场参与者,尤其是那些提供生物工艺4.0服务的参与者,有望迎来充满机遇的市场。这些创新包括实时操作访问以及创新者对无纸化制造日益增长的兴趣。预计这将有助于制定标准化流程,从而减少批次间的质量差异。

- 各国政府加大力度推动生物制造发展——全球各国政府正推出各种项目和举措,以促进生物制造的发展,从而加速下一代生物制造市场的增长。例如,美国政府于2022年9月12日签署了一项题为“推进生物技术和生物制造创新,构建可持续、安全可靠的美国生物经济”的行政命令。该行政命令概述了美国政府推进生物技术和生物制造的全面战略愿景,重点阐述了基础研究和应用研究的需求,这些需求将为健康、能源、农业、粮食安全、供应链韧性以及国家和经济安全等领域带来突破性解决方案。

- 药品和疗法需求不断增长——随着药品和疗法需求及支出的不断增长,许多生物制药公司倾向于采用新一代生物制造服务,以在时间和成本之间平衡工艺设计、性能和效率。据一份报告预测,到2027年,药品采购总额预计将达到1.9万亿美元,并以每年3-6%的速度增长。预计这一发展将推动新一代生物制造市场在预测期内的增长。此外,政府与主要参与者在生物制造发展方面加强合作也加速了市场增长。例如,BIOVECTRA与加拿大和爱德华王子岛政府合作,庆祝其位于公司新建的先进生物制造中心的生物制剂扩建项目竣工,该项目投资超过9000万美元。

挑战

- 生物疗法成本高昂且生产工艺复杂——生物制剂是强效药物,但生产难度较大。由于其结构通常与生物体内的蛋白质和其他化学物质相似,因此能够极其精准地靶向某些危险目标,例如某些癌细胞。许多最有前景的癌症和其他疾病新疗法都属于此类。与化学反应合成的药物相比,生物制剂通常是更大、更复杂的分子,这增加了合成难度并提高了成本。某些生物制剂单次剂量就可能高达1万美元。因此,这一因素可能会阻碍下一代生物制药市场的发展。

- 缺乏熟练的专业人才可能会阻碍市场增长

- 监管合规和标准化可能会阻碍市场增长

下一代生物制造市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.4% |

|

基准年市场规模(2025 年) |

257.1亿美元 |

|

预测年份市场规模(2035 年) |

576亿美元 |

|

区域范围 |

|

下一代生物制造市场细分:

应用细分市场分析

在预测期内,单克隆抗体在下一代生物制造市场中的份额预计将达到48%。在整个预测期内,全球下一代生物制造市场中单克隆抗体领域预计将持续快速增长。这是因为单克隆抗体是一类常用的生物制药,可用于治疗多种疾病。与传统生产方法相比,单克隆抗体的生产具有诸多优势,并且随着下一代生物技术的应用,其产量正在不断提高。此外,越来越多的公司致力于开发用于治疗多种疾病的单克隆抗体。例如,临床阶段生物制药公司Acumen Pharmaceuticals, Inc.正在开发一种靶向可溶性β-淀粉样蛋白寡聚体的新型阿尔茨海默病疗法。该公司最近宣布,其荣获了生物技术突破奖(BioTech Breakthrough Awards)颁发的“年度最佳单克隆抗体解决方案”奖。此外,下一代生物技术可以缩短单克隆抗体上市所需的时间,因为它可以实现更快、更高效的生产过程。

最终用户细分分析

在预测期内,生物制药公司在下一代生物制造市场中预计将占据44%的份额。这是因为下一代生物制造策略对于定制药物和蛋白质生产至关重要,而这正是生物制药企业目前关注的重点领域。生物制剂在快速发展的个性化医疗领域发挥着重要作用。据一份报告显示,2014年,个性化药物占所有FDA批准的新分子实体的21%;而到2022年,这一比例已上升至34%。随着对个性化药物的需求持续增长,预计生物制药公司将需要改进其生产工艺以满足该行业的需求。这可能包括利用尖端的生物制造方法为每位患者开发个性化的生物制剂。

我们对全球下一代生物制造市场的深入分析涵盖以下几个方面:

工作流程类型 |

|

应用 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

下一代生物制造市场——区域分析

北美市场洞察

预计在预测期内,北美下一代生物制造市场将占据36%的最大份额。全球许多顶尖的生物制药企业都位于北美,它们很可能会利用下一代生物制造技术来提高生产效率并改进生产流程。北美不仅拥有强大的研发基础设施,还聚集了众多致力于开发新型生物制造技术和流程的大学、研究中心和政府机构。这些机构将通过开发生物制药企业和其他终端用户可以使用的创新技术和流程,在推动下一代生物制造市场收入增长方面发挥关键作用。

亚太市场洞察

预计亚太地区下一代生物制造市场在预测期内将占据28%的市场份额。获批疗法的增加以及对能够支持基因和细胞疗法更多靶向适应症的先进生物制造基础设施日益增长的需求,是推动下一代生物制造市场增长的主要因素。由于各国政府、制药公司和学术机构的大量投资,亚太地区的医疗技术正经历着前所未有的进步。例如,与2008年相比,2021年亚太地区医疗领域的绿地投资下降了49%。然而,2022年第一季度78%的增长表明,前景更加乐观。这将进一步推高对先进生物制造解决方案的需求。

下一代生物制造市场参与者:

- 赛多利斯股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 再生元制药公司

- GEA集团股份公司

- PBS生物技术公司

- Applikon Biotechnology BV

- 丹纳赫公司

- 默克集团

- 上海百伦生物科技有限公司

- Solaris Biotechnology Srl.

- ZETA GmbH

最新发展

- 2023年6月——Waterways Corporation和Sartorius宣布,双方将进一步深化合作,在上游生物工艺分析领域开展合作,共同开发用于下游生物制造的集成分析解决方案。通过Sartorius™ Resolute® BioSMB™多柱色谱平台与Waters™ PATROL™超高效液相色谱(UPLC™)过程分析系统之间的软硬件集成,生物工艺工程师将能够获取更全面的下游批次和连续生产分析数据。这将有助于提高产量,同时降低废物产生和生物制造成本。

- 2023年8月——再生元制药公司(Regeneron Pharmaceuticals, Inc.)宣布与美国生物医学高级研究与发展局(BARDA)达成合作协议,以推进一种新型新冠病毒单克隆抗体疗法的临床开发、临床生产和监管许可流程,该疗法旨在预防SARS-CoV-2感染。该协议是美国卫生与公众服务部(HHS)“下一代疫苗计划”(Project NextGen)的一部分,该计划旨在开发一系列新型新冠病毒疫苗和疗法。

- Report ID: 5958

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

下一代生物制造 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。