神经营养因子市场展望:

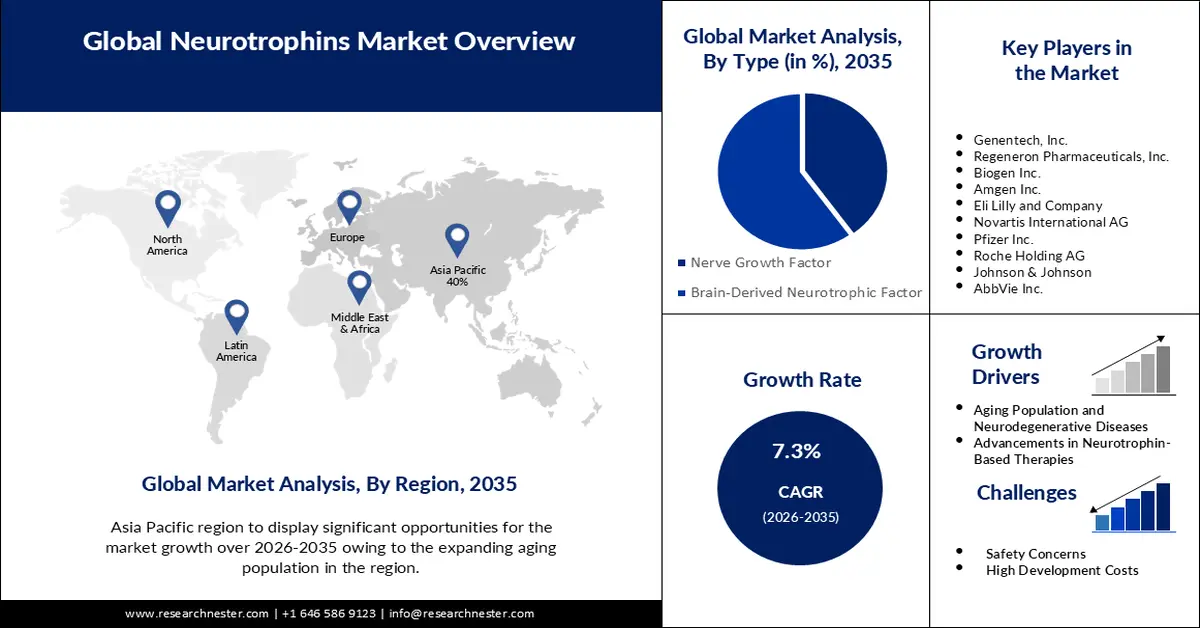

2025年神经营养因子市场规模超过77.7亿美元,预计到2035年将达到157.2亿美元,在预测期(即2026年至2035年)内,复合年增长率约为7.3%。2026年,神经营养因子行业规模预计为82.8亿美元。

随着人口老龄化加剧,神经退行性疾病的发病率上升,预计神经营养因子市场将持续增长。这一增长主要由对创新疗法和治疗方法的需求驱动。该市场竞争激烈,众多制药和生物技术公司正致力于开发和商业化基于神经营养因子的药物和疗法。此外,各公司可能还在研究新型药物递送方法,以提高神经营养因子疗法的疗效。

神经营养因子市场属于制药和生物技术领域,涉及神经营养因子相关产品和疗法的研发和分销。神经营养因子是一类蛋白质,在神经系统神经元的生长、发育和维持中发挥着至关重要的作用。它们在神经科学和神经病学领域备受关注,因为它们具有治疗各种神经系统疾病和神经退行性疾病的潜力。

关键 神经营养因子 市场洞察摘要:

区域亮点:

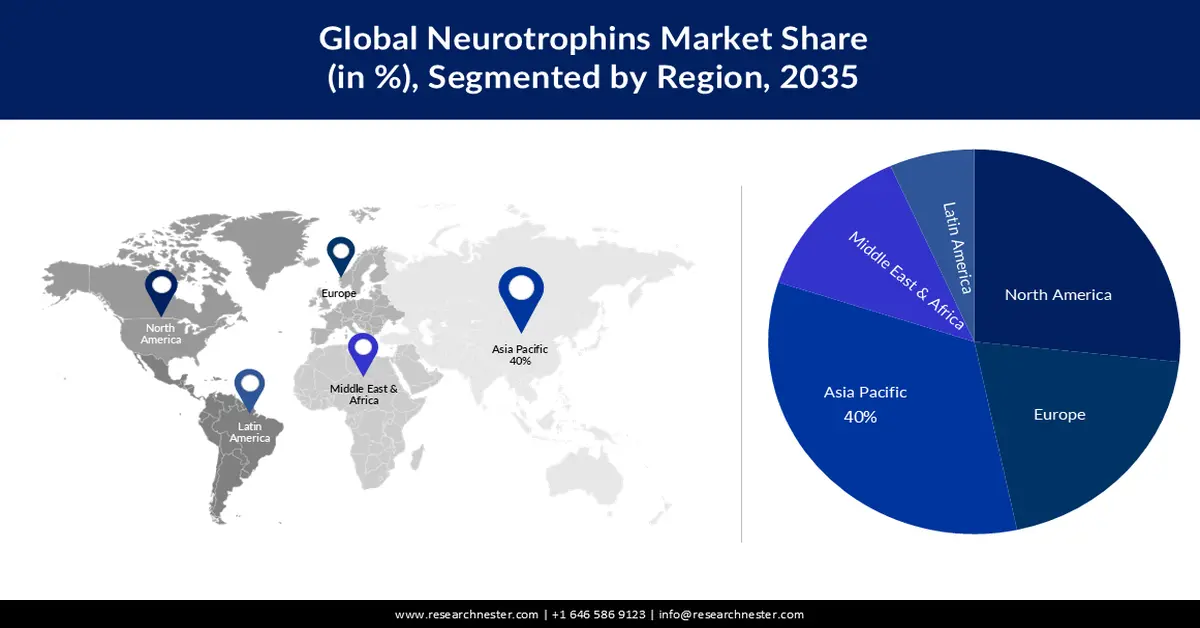

- 亚太地区神经营养因子市场预计将占据 40% 的最大份额,这主要得益于不断扩大的国际研究合作以及患者权益倡导团体在支持以患者为中心的神经系统护理方面发挥的日益重要的作用。

- 到 2035 年,北美预计将占据第二大市场份额,这得益于神经系统疾病负担的加重以及对基于神经营养因子的治疗研究投入的增加。

细分市场洞察:

- 到 2035 年,脑源性神经营养因子 (BDNF) 预计将占据 60% 的市场份额,这主要得益于全球神经系统疾病患病率的不断上升。

- 预计到 2035 年,医院领域将获得相当大的份额,这得益于强有力的监管支持,使得基于神经营养因子的疗法能够及时获得批准和采用。

主要增长趋势:

- 研究与开发方面的进展

- 神经营养因子疗法的进展

主要挑战:

- 对神经营养因子的了解仍然有限

主要参与者:基因泰克公司、再生元制药公司、百健公司、安进公司、礼来公司、诺华国际股份公司。

全球 神经营养因子 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 77.7亿美元

- 2026年市场规模: 82.8亿美元

- 预计市场规模:到2035年将达到157.2亿美元

- 增长预测: 7.3%

关键区域动态:

- 最大区域:亚太地区(到2035年占40%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、巴西、澳大利亚、印度尼西亚、新加坡

Last updated on : 26 November, 2025

神经营养因子市场——增长驱动因素和挑战

增长驱动因素

- 研发进展:持续且强劲的研发投入对神经营养因子市场的增长至关重要。该领域不断涌现的发现和创新,得益于制药和生物技术公司在研发方面的大量投资。这些投资用于探索神经营养因子的作用机制,并开发新型化合物和疗法。

- 神经营养因子疗法的进展:神经营养因子疗法领域正在迅速发展,为神经系统疾病患者带来了新的希望。随着新型疗法展现出疗效和安全性,这些疗法有望彻底改变此类疾病的治疗方式。它们的潜力将推动神经营养因子市场的增长。据美国国家神经疾病与卒中研究所 (NINDS) 报告,临床试验已显示出神经营养因子疗法的良好前景,目前已有多个候选药物进入后期研发阶段。神经系统疾病患病率的上升、神经营养因子疗法的进步、研发投入、监管支持、患者权益倡导以及跨学科合作,共同推动了神经营养因子市场的显著增长。

挑战

- 对神经营养因子的了解有限:尽管已开展了大量研究,但我们对神经营养因子的复杂机制和相互作用仍知之甚少。这种了解的不足阻碍了靶向疗法和个体化治疗方案的开发。神经营养因子,包括神经生长因子(NGF)、脑源性神经营养因子(BDNF)等,参与多方面的分子相互作用。这些相互作用涉及受体、细胞内信号通路和反馈回路。理解这些复杂性需要进行深入的研究,而这方面的研究仍在进行中。神经营养因子与多种神经系统疾病相关,包括阿尔茨海默病、帕金森病和肌萎缩侧索硬化症(ALS)。然而,神经营养因子影响这些疾病的确切机制尚未完全阐明。

- 医疗基础设施不足。神经营养因子通过延缓细胞死亡发挥作用,而细胞死亡可能导致疾病发作或临床症状恶化。

神经营养因子市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.3% |

|

基准年市场规模(2025 年) |

77.7亿美元 |

|

预测年份市场规模(2035 年) |

157.2亿美元 |

|

区域范围 |

|

神经营养因子市场细分:

类型细分分析

预计到2035年,脑源性神经营养因子(BDNF)细分市场将在神经营养因子市场中占据60%的最大份额。神经系统疾病患病率的飙升是BDNF细分市场增长的主要驱动力。这些疾病通常伴有BDNF水平降低,从而导致神经元退化。世界卫生组织(WHO)报告称,全球神经系统疾病患病率增加了25%,其中包括阿尔茨海默病和帕金森病等疾病。在神经系统疾病患病率上升、基于BDNF的疗法不断进步、政府研究投资、监管支持、患者权益倡导以及国际合作的推动下,BDNF细分市场正经历着显著增长。随着这些增长因素的持续影响,BDNF细分市场有望在神经系统疾病治疗领域取得变革性进展。

最终用户细分分析

预计到2035年,医院在神经营养因子市场中将占据显著份额。医院在市场中扮演着至关重要的角色,是神经系统疾病患者诊断、治疗和护理的主要机构。该细分市场的增长受到多个关键驱动因素的影响,每个因素都有助于开发先进疗法并改善患者护理。医院与监管机构之间的关系是医院细分市场增长的重要驱动力。监管支持,包括对新型神经营养因子疗法的快速审批,对于促进药物创新至关重要。近期获批的药物表明,监管环境良好,鼓励医院和制药公司开发和推出创新疗法。这些获批也证明了监管机构致力于有效应对神经系统疾病并提升患者护理水平的决心。

医院正日益采用以患者为中心的神经系统疾病诊疗模式。这种模式不仅强调诊断和治疗,还注重患者教育、支持和赋能。神经系统疾病患者通常需要长期护理和支持,医院也逐渐认识到满足这些需求的重要性。

我们对全球市场的深入分析涵盖以下几个方面:

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

神经营养因子市场——区域分析

亚太市场洞察

预计到2035年,亚太地区神经营养因子行业将占据全球40%的最大市场份额。国际合作是推动亚太地区市场增长的主要动力。合作研究项目汇聚了来自世界各地的医疗机构、研究组织和制药公司,共同共享资源和知识。这些项目涵盖临床试验、知识共享和研究成果交流。亚太地区医疗机构及其全球合作伙伴的共同努力,促成了更全面的临床试验、对神经系统疾病更深入的了解以及全球适用疗法的开发。这种合作模式为神经营养因子市场的扩张创造了有利环境。患者权益倡导组织的壮大凸显了以患者为中心的医疗服务日益受到重视。这些组织与医疗机构合作,倡导增加研究经费、改善治疗途径和提升患者服务质量。亚太地区的医疗服务提供者在实现以患者为中心的医疗服务和倡导工作中发挥着至关重要的作用。

北美市场洞察

预计在预测期内,北美地区的神经营养因子市场将占据第二大份额。包括阿尔茨海默病、帕金森病和中风在内的神经系统疾病在北美地区日益普遍。人口老龄化和生活方式的改变加剧了这些疾病带来的负担。因此,人们对利用神经营养因子刺激神经生长和修复的创新疗法的需求日益增长。据美国国家老龄研究所统计,超过500万美国人患有阿尔茨海默病,预计到2050年,这一数字将增长三倍。北美的医院、研究机构和制药公司正在积极应对这一不断增长的需求,他们扩建神经科,投资尖端诊断工具,并开展基于神经营养因子的疗法研发。北美医疗机构及其全球合作伙伴的共同努力,促成了更全面的临床试验,加深了对神经系统疾病的理解,并开发出全球适用的治疗方法。这种合作模式为神经营养因子市场的扩张创造了有利环境。

神经营养因子市场参与者:

- 基因泰克公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 再生元制药公司

- 百健公司

- 安进公司

- 礼来公司

- 诺华国际股份公司

- 辉瑞公司

- 罗氏控股公司

- 强生公司

- 艾伯维公司

最新发展

- 再生元公司以 11 亿美元收购了 Checkmate Pharmaceuticals,这是一家处于临床阶段的生物制药公司,致力于开发用于治疗癌症的新型免疫疗法。此次收购为再生元公司的研发管线增加了几个新的免疫疗法候选药物,包括靶向 PD-1 和 LAG-3 的双特异性抗体 CMP-001,以及靶向 BCMA 的 T 细胞衔接器 CMP-002。

- 再生元公司将其全资子公司、总部位于美国的基因检测公司再生元遗传中心有限责任公司(Regeneron Genetics Center LLC)与总部位于美国的基因检测公司迈瑞德遗传公司(Myriad Genetics, Inc.)合并。此次合并打造了一家领先的基因检测公司,拥有针对多种遗传疾病的全面检测产品组合。

- Report ID: 5404

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。