全球神经营养性角膜炎市场目录

- 研究简介

- 前言

- 市场分类

- 市场和细分市场的定义

- 缩略词和假设

- 研究程序

- 数据来源

- 次要

- 基本的

- 制造商前端

- 供应商/经销商前台

- 最终用户前端

- 市场规模的计算与推导

- 自上而下的方法

- 自下而上的方法

- 分析师为 C 级高管提供的推荐

- 报告摘要

- 市场波动及前景评估

- 市场增长动力

- 市场增长通缩

- 市场走向

- 基于制造商

- 基于最终用户

- 基本市场前景

- 战略竞争机会

- 地理机遇

- 以应用为中心的机会

- 监管和标准状况

- 经济展望:日本

- 全球神经营养性角膜炎市场的最新趋势/发展

- 技术转型与采用分析

- 行业价值链分析

- 行业风险分析

- 管道分析

- 市场未满足需求分析

- 行业增长前景

- 全球神经营养性角膜炎市场展望

- 市场概况

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 2023 年至 2036 年市场增量机会评估

- 同比增长趋势分析

- 全球神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 全球神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估及应用

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 全球神经营养性角膜炎市场细分分析(2023-2036),按地区划分

- 北美市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 欧洲市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 亚太地区(日本除外) (APEJ) 市场价值(百万美元)当前和未来预测,2023-2036 年

- 日本市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 拉丁美洲市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 中东和非洲市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 治疗类型与应用的交叉分析(百万美元),2023 年至 2036 年

- 北美神经营养性角膜炎市场展望

- 详细概述

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 北美神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023-2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 北美神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估及应用

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 北美神经营养性角膜炎市场细分分析(2023-2036),按国家

- 美国市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 加拿大市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 欧洲神经营养性角膜炎市场展望

- 详细概述

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 欧洲神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023-2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 欧洲神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、应用

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 欧洲神经营养性角膜炎市场细分分析(2023-2036),按国家

- 德国市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 法国市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 英格兰市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 意大利市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 西班牙市场价值(百万美元)当前和未来预测,2023-2036 年

- 荷兰市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 俄罗斯市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 欧洲其他地区市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 亚太地区(日本除外)神经营养性角膜炎市场展望

- 详细概述

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 亚太地区(日本除外)神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023-2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 亚太地区(日本除外)神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按应用划分

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 亚太地区(日本除外) (APEJ) 神经营养性角膜炎市场细分分析(2023-2036),按国家/地区

- 中国市场价值(百万美元)当前及未来预测,2023 年至 2036 年

- 印度市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 韩国市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 澳大利亚市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 新加坡市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 亚太地区(日本以外地区)其他市场价值(百万美元)当前及未来预测,2023 年至 2036 年

- 日本神经营养性角膜炎市场展望

- 详细概述

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 日本神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 日本神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估及应用

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 拉丁美洲神经营养性角膜炎市场展望

- 详细概述

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 拉丁美洲神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 拉丁美洲神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估及应用

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 拉丁美洲神经营养性角膜炎市场细分分析(2023-2036 年),按国家/地区

- 巴西市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 墨西哥市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 阿根廷市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 拉丁美洲其他地区市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 中东和非洲神经营养性角膜炎市场展望

- 详细概述

- 市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 中东和非洲神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按治疗类型

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 人工泪液市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 重组人神经市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 增长因素眼药水市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 抗生素市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 绷带隐形眼镜市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按外科手术市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 睑板缝合市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 羊膜移植市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 其他市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 按药品市场价值细分(百万美元)当前和未来预测,2023 年至 2036 年

- 中东和非洲神经营养性角膜炎市场展望与预测、2023-2036 年各细分市场机会评估、按应用划分

- 第一阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第二阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 第三阶段市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 中东和非洲神经营养性角膜炎市场细分分析(2023-2036),按国家

- 海湾国家市场总值(百万美元)当前和未来预测,2023 年至 2036 年

- 以色列市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 南非市场价值(百万美元)当前和未来预测,2023-2036 年

- MEA 其他地区市场价值(百万美元)当前和未来预测,2023 年至 2036 年

- 竞争模式:投资者的详细内部视角

- 公司市场份额(2022 年)

- 重点企业业务简介

- 多姆佩

- Oyster Point Pharma 有限公司

- Neuroptica 公司

- 罕见疾病记录

- 卡拉比奥

- ReGenTree有限责任公司

- BRIM 生物技术公司

- 博士伦公司

- 奥库利斯

- HLB 治疗公司

神经营养性角膜炎市场展望:

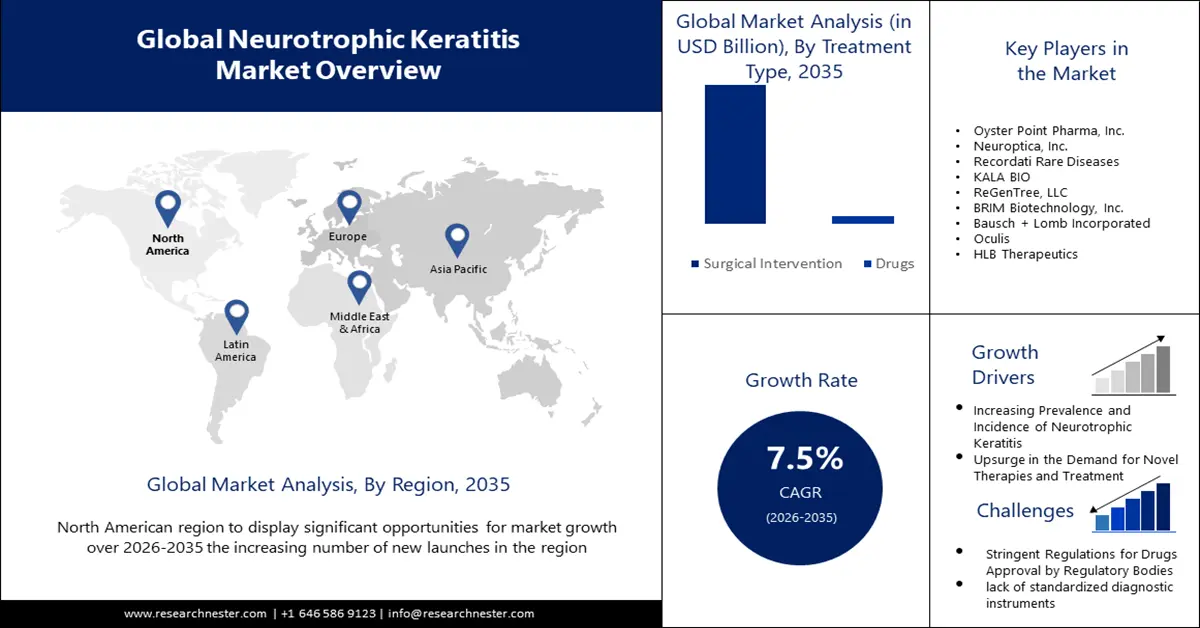

2025年,神经营养性角膜炎市场规模超过3.71亿美元,预计到2035年将超过7.6464亿美元,在预测期内(即2026-2035年)的复合年增长率将超过7.5%。2026年,神经营养性角膜炎的行业规模估计为3.9604亿美元。

随着年龄的增长,神经营养性角膜炎的患病率上升,这促进了市场的增长。世界卫生组织预测,到2030年,每六人中就有一人年龄在60岁或以上。届时,全球60岁或以上人口将从2020年的10亿增加到14亿。到2050年,全球60岁或以上人口数量将翻一番,达到21亿。预计2020年至2050年间,80岁及以上人口将增加两倍,达到4.26亿。

除此之外,作为首个治疗神经营养性角膜炎(一种罕见的角膜疾病)的药物,奥施康定(Oxervate)已获得FDA批准。临床试验中,与未使用塞奈吉明的28/5患者相比,70%接受奥施康定治疗的患者在八周内角膜完全愈合。眼部充血、眼部炎症、眼部不适和流泪增多是其典型的不良反应。奥施康定分别被指定为孤儿药和优先审评药物,表明它可以帮助治疗罕见疾病并带来显著改善。Dompe Farmaceutici SpA也获得了批准。这凸显了该行业致力于通过激励开发针对罕见疾病的药物来满足未满足的医疗需求。

关键 神经营养性角膜炎 市场洞察摘要:

区域亮点:

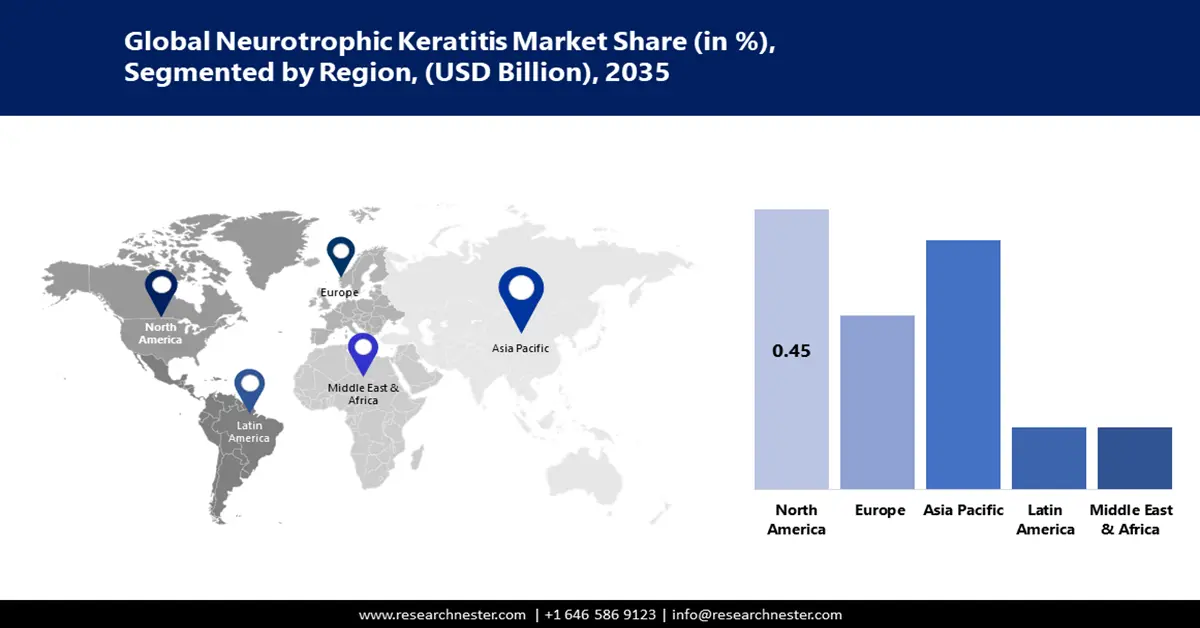

- 到 2035 年,北美神经营养性角膜炎市场将达到 32% 的份额,这得益于大型企业的主导地位以及该地区新产品的不断推出。

细分市场洞察:

- 预计到 2035 年,神经营养性角膜炎市场中的药物细分市场将占据 73% 的份额,这得益于针对不同阶段神经营养性角膜炎的多种药物。

- 预计到 2035 年,神经营养性角膜炎市场中的 II 期治疗细分市场将占据 34% 的份额,这得益于促进 PED 修复和使用各种疗法预防角膜溃疡的目标。

主要增长趋势:

- 神经营养性角膜炎的患病率和发病率不断上升

- 对新型疗法和治疗的需求激增

主要挑战:

- 监管机构对药品审批的严格监管

主要参与者:Dompe Farmaceutici SpA、Oyster Point Pharma, Inc.、Neuroptica, Inc.、Recordati Rare Diseases、KALA BIO、ReGenTree, LLC、BRIM Biotechnology, Inc.、Bausch + Lomb Incorporated、Oculis、HLB Therapeutics。

全球 神经营养性角膜炎 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 3.71亿美元

- 2026年市场规模: 3.9604亿美元

- 预计市场规模:到 2035 年将达到 7.6464 亿美元

- 增长预测:复合年增长率7.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 32%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 16 September, 2025

神经营养性角膜炎市场的增长动力和挑战:

增长动力

- 神经营养性角膜炎患病率和发病率不断上升——角膜感觉减退或缺失是一种罕见但严重的眼部疾病,称为神经营养性角膜炎,它可能导致各种问题并阻碍角膜愈合。环境变化和生活方式改变等诸多因素都可能导致神经营养性角膜炎患病率激增。例如,世界卫生组织预测,2015年至2050年间,全球60岁以上成年人的比例将几乎翻一番,从12%增至22%。神经营养性角膜炎患者数量的不断增加导致对医疗干预措施的需求不断增加,包括药物治疗、治疗技术和诊断技术。由于这种不断增长的需求为学术机构、制药公司和医疗保健提供者提供了开发和提供解决方案的机会,神经营养性角膜炎市场预计将持续增长。

- 对新型疗法和治疗的需求激增——据凤凰眼科护理中心和亚利桑那州干眼中心的一位验光师称,神经营养性角膜炎患者最大的进步之一是最近发现的欧适维,它彻底改变了患者的治疗方式。美国食品药品监督管理局 (FDA) 于 2018 年批准了羟考酮,成为首个专门用于治疗神经营养性角膜炎的处方药。其他治疗方法并非针对神经营养性角膜炎的根本病因,而是专注于稳定病情并阻止其进展。

- 医疗保健研发支出不断增加——推动神经营养性角膜炎市场增长的另外两个原因是医疗保健基础设施建设支出的增加以及对创新疗法和治疗方法的需求的增加。例如,Research America 报告称,2020 年美国在医疗卫生研发 (R&D) 方面的投资达到 2451 亿美元,比 2019 年增长 11.1%。自 2015 年以来,澳大利亚在眼保健方面的支出总额和占 GDP 的比例都在增长。眼保健支出占所有卫生支出的 22.8 亿美元,占 2.5%。由于 85.6% 的眼保健支出流向了 50 岁以上的人群,这些支出集中在老年群体中。更多的研发资金使我们能够研究针对神经营养性角膜炎的尖端药物、新的治疗选择和先进的诊断设备。这种对研究的日益重视,或许能够催生出更有效的药物、更有针对性的疗法,并改善患者的治疗效果。总而言之,医疗保健支出的增长,增加了可能惠及神经营养性角膜炎产业的发现的可能性。

挑战

- 监管机构对药品审批的严格规定——药品审批是一个复杂的过程,需要由临床、统计、质量和监管等多个领域的专家仔细审查。机构工作人员与申请人密切合作,反复指导药物开发过程。如果没有精确的测量手段,药物就无法获得认证。例如,OCS-01 是一种实验性药物,尚未获得任何国家任何监管机构的商业批准。药品生产商必须遵守 GMP 法规,以确保药品按照质量要求定期生产和监控。严格的法律程序和药品授权的先决条件可能会阻碍新型疗法的上市。

- 缺乏标准化的诊断仪器和检测神经营养性角膜炎的困难可能会导致治疗延迟并阻碍神经营养性角膜炎市场的扩张。

- 由于直接手术方法(如同侧眶上/滑车上神经直接传导)涉及较长的手术时间,市场可能面临风险,这种方法似乎存在一些缺点,包括可能出现严重的疤痕、秃顶和帽状腱膜下血肿。

神经营养性角膜炎市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

3.71亿美元 |

|

预测年度市场规模(2035年) |

7.6464亿美元 |

|

区域范围 |

|

神经营养性角膜炎市场细分:

治疗类型细分分析

神经营养性角膜炎市场中,药物板块规模最大,预计到2035年将达到73%的份额。神经营养性角膜炎市场由各种旨在治疗该疾病特殊症状的药物组成。在神经营养性角膜炎的各个阶段,人工泪液都是主要的治疗方法。各种基于不含防腐剂的聚合物的配方也能发挥类似的作用。润滑度的提高通过降低眼表促炎细胞因子水平和眨眼产生的剪切力来促进上皮化。为了治疗神经营养性角膜炎的根本病因,神经生长因子刺激剂可以促进角膜神经的生长和愈合。

应用细分分析

预计到2035年,II期神经营养性角膜炎的市场份额将超过34%。II期治疗的目标是促进PED修复并阻止角膜溃疡形成。治疗方案包括羊膜移植、局部自体血清应用、润滑软膏、治疗性软性隐形眼镜或眼罩遮盖、睑缘缝合术或肉毒杆菌诱导的上睑下垂,以及局部重组人神经生长因子治疗。为了对抗细菌感染,医生可以使用抗生素眼药水。虽然局部皮质类固醇可能导致基质溶解,但可以谨慎使用以减轻炎症。

我们对全球市场的深入分析包括以下几个部分:

治疗类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

神经营养性角膜炎市场区域分析:

北美市场洞察

预计到 2035 年底,北美神经营养性角膜炎市场将成为最大的市场,收入份额将达到 32%。由于大型企业在北美占据主导地位,以及新产品的不断推出,北美神经营养性角膜炎市场正在增长。此外,先天性疾病、单纯疱疹感染、化学或热烧伤、糖尿病、脑神经损伤和眼表慢性疾病是神经营养性角膜病变的常见原因。根据美国疾病控制与预防中心的数据,2021 年,各年龄段的 2970 万美国人(占美国人口的 8.9%)被诊断出患有糖尿病,到 50 岁时,约有 12% 的美国人 HSV-2 检测呈阳性。随着这些致病因素的流行和神经营养性角膜炎发病率的上升,对有效治疗方法的需求也越来越大。

亚太市场洞察

预计亚太地区神经营养性角膜炎市场在预测期内将出现巨大需求。该地区的医疗保健系统越来越重视眼部疾病的早期发现和尖端治疗方案。市场增长的动力源于医疗支出增加、医疗基础设施改善以及研发活动增多等因素。由于东南亚(尤其是在印度尼西亚、越南、泰国和菲律宾等人口较多的国家)、中国和印度等国65岁以上人口的占比迅速上升,医疗保健需求也在不断增长。2017年,东盟国家60岁及以上成年人口的比例为9.8%,根据世界卫生组织的估计,预计到2030年这一比例将增至13.7%,到2050年将增至20.3%。

神经营养性角膜炎市场参与者:

- Dompe Farmaceutici SpA

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Oyster Point Pharma公司

- Neuroptica公司

- 罕见疾病记录

- 卡拉生物

- ReGenTree有限责任公司

- BRIM生物技术公司

- 博士伦公司

- 奥库利斯

- HLB治疗公司

最新发展

- 百灵生物科技宣布董事会批准增发新股,发行2000万至2250万股,发行价为60至80新台币(约合每股2至2.67美元)。此次增发将募集约4000万至6000万美元,用于加速公司多项产品线的开发,包括目前在美国开展的用于治疗干眼症(DED)的领先药物BRM421的3期临床试验,以及用于治疗神经营养性角膜炎(NK)的BRM424的2期临床试验的招募。

- Kala Pharmaceuticals, Inc.宣布,CHASE(分泌蛋白治疗后角膜愈合)2b 期临床试验首批患者获得了积极的安全性数据,该试验评估了人间充质干细胞分泌蛋白 KPI-012(MCS-S)治疗持续性角膜上皮缺损 (PCED) 的效果。首批患者入组了两名患者,接受高剂量 KPI-012(3 U/mL)治疗,每日四次(QID)。两名患者均成功完成至少一周的给药,未观察到任何安全问题。

- Report ID: 5557

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

神经营养性角膜炎 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。