。

全球无针注射概述

无针注射广泛用于大规模免疫计划,通过消除每次使用后更换针头的需要来帮助降低成本。由于全球儿科人口的高患病率,无针注射市场因药物或疫苗管理的便利性而增长。此外,对非侵入性医疗程序和疗法的需求不断增加预计将推动市场增长。此外,所有年龄段的糖尿病人口不断增长,以及无针注射的特性(例如改进的剂量准确性和快速给药等)都将极大地促进无针注射市场的增长。

市场规模及预测

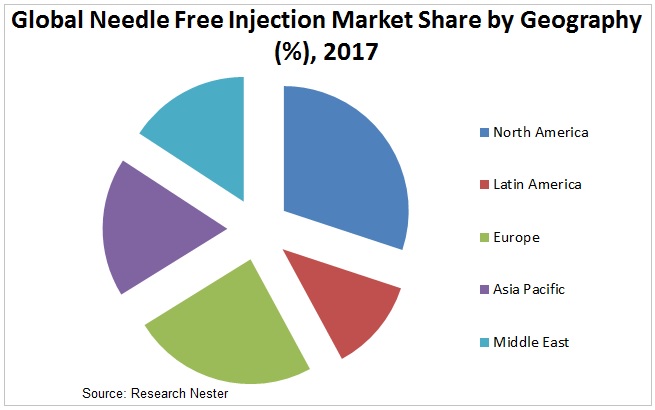

预计无针注射市场在预测期内(即 2018-2027 年)复合年增长率将达到 12.4%。许多跨国公司正致力于无针注射剂新产品的进步,以提供这些注射剂的许多更有利的特性。过去几年医疗保健行业的进步以及全球医疗保健组织为消除针头传播疾病而采取的不断增长的举措预计将推动市场的快速增长。此外,这些注射剂在疫苗输送、胰岛素输送、疼痛管理等广泛应用中具有广泛的功能,预计将在预测期内强劲推动市场发展。在区域平台的基础上,全球无针注射市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲地区五个主要地区。

由于其在创新的初期阶段采用各种技术的固有性质,预计北美无针注射市场将在预测期内呈现蓬勃发展。由于整个地区政府举措的增加,老年人口不断增加,医疗费用不断下降,欧洲预计将追随北美的脚步。

预计亚太地区将出现萌芽式增长,这归因于当前人口技术意识的提高、医疗保健支出的增加以及该地区对针传播疾病的日益关注。

增长动力和挑战

针刺伤引起的传染病发病率增加

过去十年中,由于针刺伤害和疾病传播的发生率不断增加,慢性病的数量有所增加。这些疾病包括乙型肝炎、丙型肝炎和艾滋病毒/艾滋病等,各个政府组织正在采取有利举措以消除这些疾病。其中一些组织包括世界卫生组织、疾病控制中心、盖茨基金会等。世界卫生组织表示,2017 年全球约有 3.25 亿人感染 HCV 或 HBV,全球有 94 万人死于 HIV 相关原因。截至 2017 年底,估计有 3690 万人感染艾滋病毒,这引发了全球对针头使用的严重担忧。预计这些因素将在预测期内扩大市场。

由于糖尿病人口不断增加

世界卫生组织报告称,2016年,糖尿病是全球第七大死因。据其报告,糖尿病发病率迅速上升,从 1980 年代的 1.08 亿例增至 2014 年的 4.22 亿例,18 岁以上人群中糖尿病患病率从 4.7% 上升至 8.5% 。根据国际糖尿病联盟的数据,2017 年全球约有 4.25 亿成年人患有糖尿病,预计到 2045 年将增加到 6.29 亿。此外,患有 I 型糖尿病的儿童病例不断增加(据国际糖尿病联盟报道)根据国际糖尿病联盟 (International Diabetes Federation) 的数据,2017 年儿童人数超过 1,106,500 名,预计还会继续增加。总的来说,这些数字预计将成为未来几年胰岛素输送无针注射市场增长的主导因素。

此外,预计对自注射设备的需求不断增长以及医疗保健成本下降将有助于预测期内的市场增长。

限制使用能力

然而,静脉注射无针注射剂的有限使用以及每次使用前系统的启动预计将成为影响预测期内全球无针注射剂市场增长的关键限制因素。

市场细分

我们对全球无针注射市场的深入分析包括以下部分:

按类型

- 粉末基

- 液体基

- 基于仓库的

按技术

- 喷射

- 春天

- 激光

- 振动

按交货地点

- 皮下注射器

- 肌内注射器

- 皮内注射器

按可用性

- 一次性的

- 可重复使用的

按产品分类

- 预填充

- 可填充

按申请

- 疫苗递送

- 胰岛素输送

- 疼痛管理

- 其他的

由最终用户

- 医院

- 诊所

- 家庭护理设置

- 研究实验室

- 门诊手术中心

- 其他的

按地区

全球无针注射市场按地区进一步分类如下:

- 北美(美国和加拿大)市场规模、同比增长和机会分析

- 拉丁美洲(巴西、墨西哥、阿根廷、拉丁美洲其他地区)市场规模、同比增长和机会分析

- 欧洲(德国、英国、法国、意大利、西班牙、比荷卢经济联盟、北欧、匈牙利、波兰、土耳其、俄罗斯、欧洲其他地区)市场规模、同比增长和机会分析

- 亚太地区(中国、印度、日本、韩国、印度尼西亚、马来西亚、澳大利亚、新西兰、亚太地区其他地区)市场规模、同比增长和机会分析。

- 中东和非洲(以色列、海湾合作委员会(沙特阿拉伯、阿联酋、巴林、科威特、卡塔尔、阿曼)、北非、南非、中东和非洲其他地区)市场规模、同比增长和机会分析。

主导市场的顶级特色公司

- 医疗国际科技有限公司

- 公司简介

- 经营策略

- 主要产品

- 财务绩效

- 关键绩效指标

- 风险分析

- 近期发展

- 区域分布

- SWOT分析

- 安塔瑞斯制药公司

- PharmaJet

- 喷杰公司

- INJEX 制药公司

- Crossject 无针注射系统

- 国家医疗产品公司

- 瓦莱里塔斯公司

- 欧洲制药集团

- 远藤国际有限公司

- 其他杰出球员

。

- Report ID: 1337

- Published Date: Feb 06, 2023

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略