多核处理器市场展望:

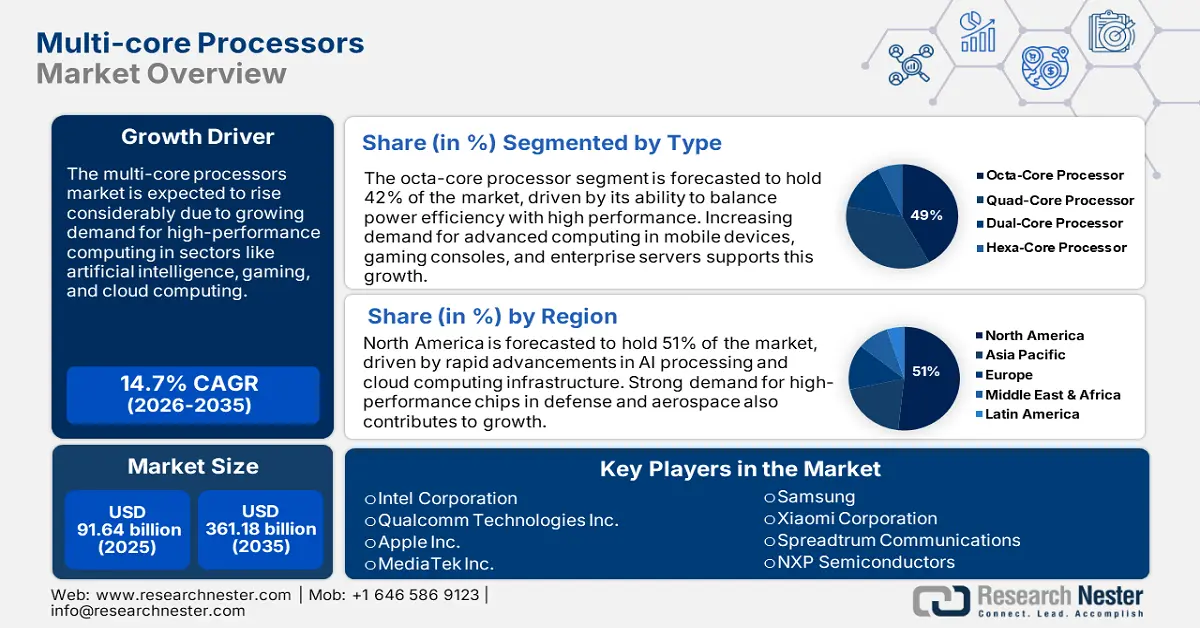

2025 年多核处理器市场规模超过 916.4 亿美元,预计到 2035 年将达到 3611.8 亿美元,在预测期内(即 2026 年至 2035 年)的复合年增长率约为 14.7%。到 2026 年,多核处理器的行业规模估计为 1037.6 亿美元。

随着人工智能驱动的计算、云应用和边缘处理需求的增长,多核处理器市场正在快速扩张。先进的神经处理单元 (NPU) 正成为寻求增强人工智能工作负载处理能力的公司的处理器标配。在 2025 年国际消费电子展 (CES) 上,英特尔展示了其全新的人工智能处理器,这些处理器不仅注重能效,还针对现代 PC 优化了多核性能。这些处理器为数据密集型应用提供了更高的性能水平,同时巩固了人工智能在当前处理器设计中的应用趋势。

政府项目与行业实体之间的合作为多核计算发展制定了路线图,有助于促进半导体创新和供应链稳健性。全球各国政府力推半导体自主发展,从而增加了对芯片制造和研发的投资。日本政府拨款70亿美元,以实现半导体自给自足,同时增强供应链稳定性和多核处理技术创新。此外,世界各国都在努力提高处理器产能,这是全球范围内为满足日益增长的先进计算硬件需求而做出的更大努力的一部分。

关键 多核处理器 市场洞察摘要:

区域亮点:

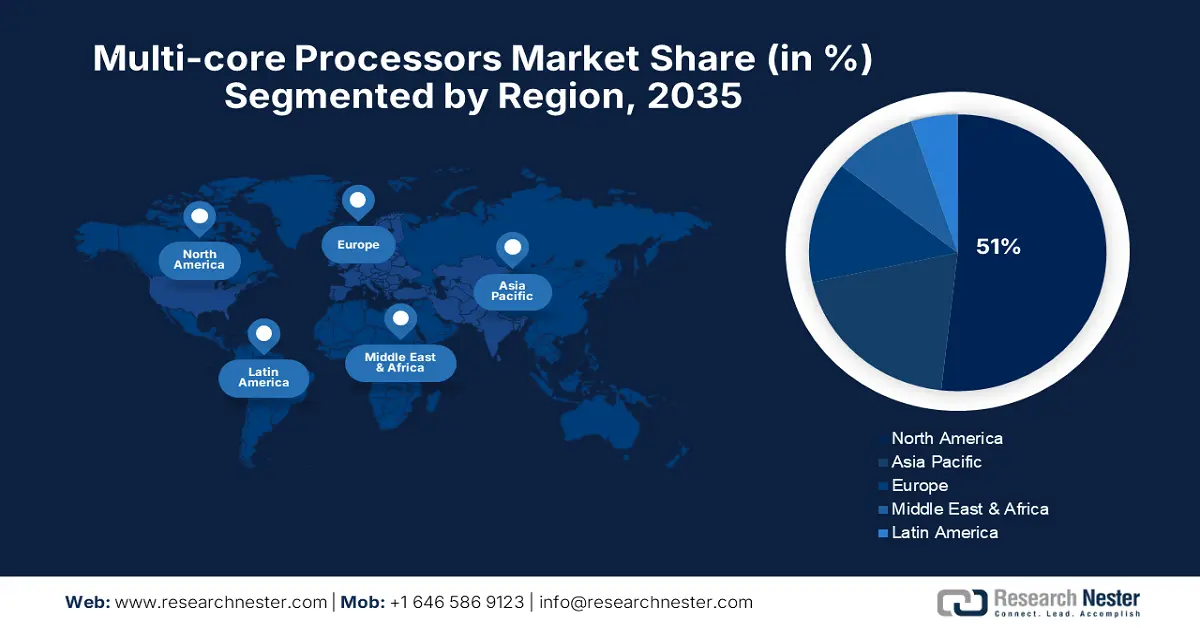

- 北美在多核处理器市场占据 51% 的份额,这得益于人工智能技术、云计算、半导体生产以及高性能计算 (HPC) 和 5G 基础设施的进步,并将在 2026 年至 2035 年期间实现强劲增长。

- 预计在 2026 年至 2035 年期间,亚太地区的多核处理器市场将实现丰厚的增长,这得益于快速的工业化进程、5G 扩展和国内半导体发展的推动。

细分市场洞察:

- 预计到 2035 年,医疗保健领域将占据 75% 的市场份额,这得益于人工智能诊断、医学成像和远程医疗应用的不断增长。

- 预计到 2035 年,多核处理器市场中的八核处理器领域将占据 42% 的市场份额,这得益于多线程人工智能和游戏应用程序管理效率的提高。

关键增长趋势:

- 不断增长的人工智能工作负载和边缘计算

- 5G 网络和物联网设备的扩展

主要挑战:

- 芯片短缺和供应链限制

- 网络安全和能效问题

- 主要参与者:英特尔公司、高通技术公司、苹果公司、联发科技公司、德州仪器、Nvidia 公司、高级微设备公司、ARM Holdings、PLC、博通公司和 Marvell。

全球 多核处理器 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:916.4 亿美元

- 2026 年市场规模:1037.6 亿美元

- 预计市场规模:2035 年将达到 3611.8 亿美元

- 增长预测:复合年增长率 14.7% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 51%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、韩国、德国

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 28 August, 2025

多核处理器市场的增长动力和挑战:

增长动力

不断增长的人工智能工作负载和边缘计算:人工智能计算创新正在创造一个多核处理器市场,以支持跨多个应用领域的高负载工作负载。英特尔于2024年9月推出了其Lunar Lake芯片,该芯片瞄准高通的人工智能处理器,旨在增强笔记本电脑、游戏机和移动设备的人工智能性能。人工智能应用的快速增长使得企业优先考虑支持实时人工智能处理和深度学习功能的多线程架构。当前多核芯片性能的提升得益于机器人和自动化系统中使用的人工智能驱动的边缘计算解决方案。

5G 网络和物联网设备的扩展: 5G 和物联网部署的进步对具有高速连接和高能效的多核处理器提出了迫切的需求。AMD 于 2024 年 7 月推出了全新的锐龙 AI 处理器,扩展了其 AI PC 产品线,该处理器主要面向企业和物联网市场。自主系统、智能家居以及工业自动化中的实时处理能力都依赖于这些处理器。随着各行各业向超高速无线通信系统迈进,多核处理器已成为提供不间断无线连接和更高效数据管理的重要工具。

- 云计算和数据中心的进步:云计算基础设施规模的不断扩大,以及虚拟化和超大规模数据中心的出现,对先进的多核处理器的需求也日益增长。高通于2024年10月推出了支持AI的PC处理器,旨在与苹果的M系列和英特尔专注于AI的芯片竞争。这些处理器能够承受巨大的工作负载,支持云端AI系统以及虚拟化设置和GPU增强计算的运行。AI模型训练和推理活动需要高效的多核架构,这推动了数据中心处理的持续改进。随着云数据中心向软件定义网络(SDN)和AI驱动的自动化方向发展,其对处理器的需求也将不断增长。

挑战

芯片短缺和供应链限制:由于全球半导体短缺,多核处理器的生产面临严重延误,同时成本持续上升。现代芯片生产依然复杂,地缘政治问题和原材料短缺导致供应链网络持续中断。全球制造商正在转向国内生产设施,并建立战略业务合作伙伴关系,以降低供应风险并改进生产工艺。人工智能、5G 和物联网需求的不断增长,给半导体供应链带来了新的压力,这些需求需要可扩展的生产解决方案。尽管目前正在采取缓解措施,但供应链限制仍然是威胁未来几年市场稳定的一大障碍。

网络安全和能效问题:多核处理器中从人工智能应用、云服务到物联网的工作负载不断增长,带来了更多的安全风险和功耗挑战。核心数量的增加带来了更高的系统复杂性,需要强大的网络安全基础设施来抵御攻击硬件和固件的高级威胁。高性能多核芯片的高能耗是影响运营成本和环境可持续性目标的重大挑战。解决这些挑战对于维持行业增长并实现安全和能效标准至关重要。

多核处理器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

14.7% |

|

基准年市场规模(2025年) |

916.4亿美元 |

|

预测年度市场规模(2035 年) |

3611.8亿美元 |

|

区域范围 |

|

多核处理器市场细分:

类型(双核处理器、四核处理器、八核处理器和六核处理器)

八核处理器预计将在 2035 年占据超过 42% 的多核处理器市场份额,因为它们擅长管理用于人工智能操作以及游戏和企业系统的多线程应用程序。苹果于 2024 年 10 月发布了 M4 Pro 和 M4 Max 芯片,它们提供先进的多核 CPU 和 GPU 性能,专为处理人工智能任务和高性能计算活动而设计。八核处理器使用八个处理核心,实现流畅的多任务处理能力,同时支持实时人工智能推理和深度学习,并提供高性能游戏。通过在多个核心之间有效地分配处理能力,这些处理器可以很好地满足消费者和专业人士的需求。随着人工智能计算达到标准地位,各行业对八核架构的需求将会增加。

最终用户(消费电子、汽车、电信、医疗保健、能源等)

预计到2035年,随着人工智能辅助诊断应用的增加以及医学成像和远程医疗的进步,医疗保健领域将占据超过75%的多核处理器市场份额。三星于2023年12月推出了搭载英特尔酷睿Ultra处理器的Galaxy Book 4系列,以优化人工智能医疗应用和实时患者监测。人工智能驱动的多核处理器使通过医学扫描进行高级图像识别成为可能,从而提高了诊断精度和治疗策略。智能医院和数字医疗解决方案的兴起,促使多核处理器在机器人手术过程中得到应用,同时增强了预测分析能力,并支持人工智能辅助药物研发工作。

我们对全球多核处理器市场的深入分析包括以下部分:

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

多核处理器市场区域分析:

北美市场分析

到2035年,北美在多核处理器市场的收入份额预计将超过51% 。得益于人工智能技术、云计算能力和半导体生产技术的进步,该地区将继续保持领先地位。随着大量资金涌入数据中心以及高性能计算 (HPC) 和5G网络基础设施,多核处理器市场的需求不断增长。由于对网络安全和边缘计算需求的日益关注,各大企业正在开发基于人工智能的多核芯片。由于移动、游戏和企业计算领域的持续创新,全球处理器行业将北美视为其主要竞争力。

半导体研发与制造,加上人工智能驱动的处理器开发,使美国处于技术进步的前沿。2024年10月,美国商务部宣布,将通过《芯片法案》(CHIPS Act)为国内半导体工厂提供45亿美元的额外资金,以扩大处理器产能。英特尔、高通和AMD等科技巨头正在扩展其人工智能增强型多核处理器产品线,以满足云计算、自主系统和量子计算领域日益增长的需求。通过开发高性能、高能效的芯片,美国在多核处理领域保持领先地位。

在人工智能和量子计算研究资金的推动下,加拿大多核处理器行业正在蓬勃发展。加拿大政府于2024年5月拨款8亿美元用于半导体研发和国内芯片生产。全球科技公司与加拿大大学和研究机构合作,开发用于人工智能和机器学习的多核处理器架构。加拿大致力于通过推动节能计算创新,成为重要的半导体技术中心。

亚太市场分析

2026年至2035年期间,亚太地区多核处理器市场有望实现显著增长。该地区的增长得益于快速的工业化进程、5G网络的发展以及对强大计算系统日益增长的需求。总部位于中国大陆、印度、韩国和台湾的大型半导体公司正大力投资开发集成人工智能的处理器,这些处理器将为消费电子产品、云计算和物联网应用提供动力。各地区政府正努力发展国内半导体制造能力,以实现技术自给自足,同时减少对海外芯片生产商的依赖。

得益于“印度制造”和生产挂钩激励 (PLI) 计划等政府支持项目,印度半导体产业正在快速扩张。2024 年 9 月,英特尔酷睿 Ultra 200V 系列处理器在印度上市,旨在满足高性能游戏笔记本电脑和人工智能工作负载的需求。下一代计算通过设备端人工智能处理变得更加高效,而这些处理器中集成的英特尔 AI Boost 技术则对其进行了优化。随着印度在推动半导体自主化和人工智能发展的同时,预计汽车和企业计算领域将更多地采用多核处理器。

由于中国拥有庞大的半导体生产基础设施,多核处理器市场依然利润丰厚。龙芯于2023年2月推出了全新3D5000系列处理器,瞄准中国服务器市场和高性能计算领域。这些CPU的速度是常规ARM处理器的四倍,足以满足云计算和数据中心运营的峰值处理能力。目前,中国正通过大力投资人工智能芯片开发和处理器制造,提升其在半导体创新领域的全球领导地位。

多核处理器市场主要参与者:

- 英特尔公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 高通技术公司

- 苹果公司

- 联发科技股份有限公司

- 三星

- 小米公司

- 展讯通信

- 恩智浦半导体

包括英特尔、高通、苹果、联发科、AMD、NVIDIA、ARM Holdings、博通和 Marvell 在内的领先科技公司通过持续创新,在多核处理器市场保持着高度竞争。企业持续发展基于人工智能的多核解决方案,这些解决方案能够优化云计算环境和边缘人工智能系统的处理能力,并支持先进的移动技术。高通于 2024 年 9 月推出了一款针对高端智能手机进行人工智能优化的骁龙 8s 第三代处理器,这将推动移动计算的发展。

领先的公司正在加大投入,致力于将节能硬件设计与人工智能增强型处理器功能相结合。当前的行业趋势强调集成人工智能的多核芯片开发,该芯片可提供卓越的性能、游戏功能以及适用于消费电子产品和企业解决方案的即时人工智能处理能力。随着人工智能和边缘计算的不断发展,半导体行业期待其持续的竞争努力能够在多核处理技术方面取得新的进展。

以下是多核处理器市场的一些领先企业:

最新发展

- 2024年9月,恩智浦宣布推出一款专为工业和汽车应用量身定制的全新高性能处理解决方案。这款最新处理器集成了先进的AI功能和实时控制功能,增强了自动化、机器人技术和下一代汽车架构。

- 2024年1月,英特尔推出了第14代台式机处理器,强调增强游戏、内容创作和企业工作负载的多核性能。该系列芯片具有更高的热效率和集成的AI加速功能,可支持现代PC应用程序。

- Report ID: 7081

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

多核处理器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。