粘多糖贮积症(MPS)治疗市场展望:

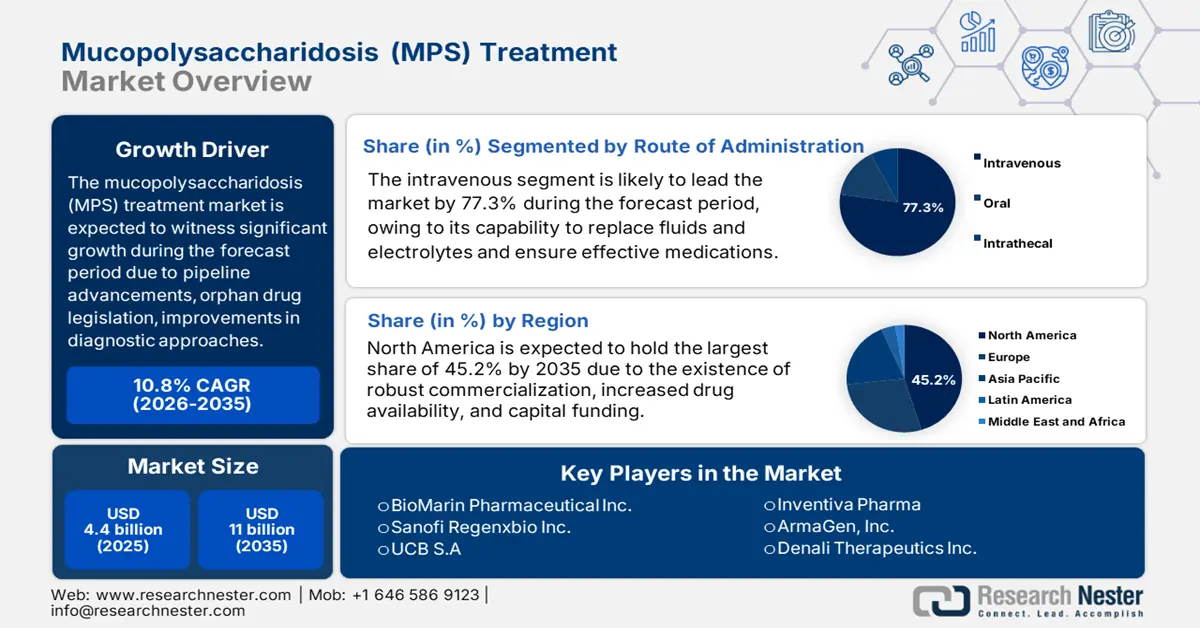

2025年粘多糖贮积症(MPS)治疗市场规模为44亿美元,预计到2035年底将达到110亿美元,在预测期(即2026-2035年)内,复合年增长率为10.8%。2026年,粘多糖贮积症(MPS)治疗行业的规模估计为48亿美元。

粘多糖贮积症治疗市场的增长因素可归纳为一个核心战略框架。这些因素包括治疗方法的进步、在研疗法的创新、合适的孤儿药立法、经济模式以及诊断流程的优化。根据MDPI于2025年3月发表的一篇文章,全球约27.4万项临床试验中,约有2%在非洲进行;2022年,超过2000种基因疗法成功应用于心血管疾病、血液疾病、神经系统疾病和肿瘤等疾病的治疗。这有力地表明,治疗领域的研究投入正在不断增加,这也使得该市场在国际上获得了更高的关注度。

此外,新兴市场的扩张、产业整合的策略性举措、国家卫生研究院的设立、行政审批以及国家罕见病组织的建立,也推动了全球粘多糖贮积症治疗市场的发展。根据美国国家医学图书馆(NLM)2022年10月的文章,目前已发现约6000至8000种罕见病,其中约80%为遗传性疾病,50%至75%为儿童期发病。此外,欧盟法规将此类疾病定义为在欧洲每10万名患者中影响超过50人的严重疾病,而美国的《孤儿药法案》则将其定义为在美国影响超过20万人的疾病,这些因素都进一步刺激了市场需求。

粘多糖贮积症(MPS)治疗市场——增长驱动因素和挑战

增长驱动因素

- 创新药物递送技术:这些技术旨在有效地将结合或包裹的治疗药物作为载体,使其高效精准地到达作用部位,从而推动全球粘多糖贮积症治疗市场的发展。根据美国国家医学图书馆 (NLM) 2023 年 6 月发表的一篇文章,约 30% 的综合医疗实体和近 50% 的先进药物化合物可用于产品生产,而这些药物本身具有疏水性。在这种情况下,建议采用液态载体系统来提高近年来迅速增长的低水溶性药物的生物利用度。

- 适用生物标志物的增加:这些生物标志物能够有效测量体内存在的指标,这些指标对于个性化治疗、风险评估、预后判断和疾病诊断至关重要,从而推动了粘多糖贮积症治疗市场的发展。根据2022年6月发布的JTO报告,一项针对17,513名患者的临床研究记录了83,064次基因组生物标志物检测。在所有参与者中,28.3%至68.1%接受了生物标志物检测,这为不同国家患者的整体市场前景带来了积极影响。

- 新生儿筛查项目的扩展:这些项目至关重要,因为它们能够在症状出现之前识别出患有危重且可治疗疾病的新生儿,从而促进粘多糖贮积症治疗市场的发展。此外,这也有助于及时干预,克服或减轻长期健康问题和发育风险,从而保障儿童的健康成长。根据美国国家医学图书馆 (NLM) 2023 年 5 月的文章,美国的新生儿筛查项目已由推荐统一筛查组 (RUSP) 制定了州级指导方针,该筛查组包含 26 种次要疾病和 35 种核心疾病,适用于多种疾病的诊断,从而提升了整体市场。

2024年细胞和基因疗法的定量结果将推动粘多糖贮积症治疗市场的发展

输出 | 数字 |

科学家支持 | 228 |

支持的项目 | 144 |

人力(初级研究员/高级研究员/研究助理等)支持 | 307 |

专利申请/已授权专利 | 7 |

技术/产品开发 | 6 |

组织的研讨会/培训项目 | 5 |

资料来源:生物技术部

针对罕见病和未确诊疾病的大规模基因组项目正在推动MPS治疗市场的发展。

国家 | 项目名称 | 样本量 | 项目年份 | NGS技术 |

澳大利亚 | 基因组学健康未来使命 | 20万 | 2018年至今(预计2028年完工) | 根据项目情况而定 |

加拿大 | 罕见病基因组学合作 | 全国 | 2019年至今 | 根据项目情况而定 |

中国 | 精准医疗计划 | 10万至1亿 | 2015年至今(预计2030年完工) | 全基因组测序 |

法国 | 法国基因组医学2025 | 每年234,000 | 2015年至今(预计2025年完工) | 全基因组测序/全外显子组测序/RNA |

日本 | 基因组医学联盟 | 全国 | 2018年至今 | 全基因组测序 |

英国 | 我们未来的健康 | 5,000,000 | 2020年至今 | 根据项目情况而定 |

我们 | 美国国立卫生研究院未确诊疾病项目 | 全国 | 2008年至今 | WES/微阵列 |

资料来源:美国国家医学图书馆,2022年10月

挑战

- 生物制剂供应链的复杂性:基因疗法和酶替代疗法 (ERT) 的生产环节极其复杂,依赖于定制化的生产设施和对关键原材料的精细化国际供应链,这对粘多糖贮积症 (MPS) 的治疗市场造成了负面影响。此外,从工厂到患者,有效维持对温度要求较高的生物制剂的冷链运输,在物流方面成本高昂且极具挑战性。而且,任何类型的干扰,从地缘政治问题到单个工厂的质量控制风险,都可能导致国际生产停滞。

- 在极小样本人群中展现价值:在小样本人群中开展有针对性的、稳健的临床试验,在伦理和科学上都极具挑战性,这阻碍了全球粘多糖贮积症治疗市场的发展。另一方面,卫生技术评估机构(HTA)常常认为单臂对照试验和基于自然数据的试验不足以提供充分的证据,而生产商也难以提供高质量的统计证据,这迫使他们依赖终点指标和基于患者的结局,从而在全球市场发展中造成了缺口。

粘多糖贮积症(MPS)治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

10.8% |

|

基准年市场规模(2025 年) |

44亿美元 |

|

预测年份市场规模(2035 年) |

110亿美元 |

|

区域范围 |

|

粘多糖贮积症(MPS)治疗市场细分:

给药途径段分析

预计到2035年底,静脉注射(IV)疗法在粘多糖贮积症治疗市场中将占据77.3%的最大份额。该领域的增长主要归功于其能够补充电解质和体液、恢复血容量,并确保药物的有效输送。根据美国国家癌症研究所2025年5月发表的一篇文章,静脉注射维生素C的剂量可超过500毫克,与口服相比,这会导致血液中抗坏血酸的浓度更高。此外,2022年6月《临床微生物学与感染》杂志的报告指出,目前有多种静脉注射抗菌药物可供选择,其剂量方案各不相同,其中氟氯西林占23%,哌拉西林占17.2%,万古霉素占11.6%,苄青霉素占11%,这些都有利于该领域的增长。

最终用户细分分析

在粘多糖贮积症(MPS)治疗市场中,专科诊所预计将在预测期结束时占据第三大市场份额。MPS治疗的特殊性极大地推动了该细分市场的发展,MPS治疗需要包括代谢疾病专家、神经科医生和遗传学家在内的多学科团队协作。此外,专科诊所还承担着复杂的静脉生物制剂输注、诊断以及确保患者协调持续管理的中心职能。同时,专科诊所在不良事件处理和方案制定方面也至关重要,因此成为医保支付方和制药公司最青睐的合作伙伴。

治疗段分析

在预测期内,酶替代疗法(ERT)预计将在粘多糖贮积症治疗市场中占据第二大份额。该细分市场的增长主要得益于其对有效治疗遗传性酶缺乏症和溶酶体贮积症的重要性,其作用机制是通过补充缺失或不足的酶,减少毒性底物的积累。为此,一项针对221名受试者的临床研究于2025年7月发表在《分子遗传学与代谢》杂志上。该研究中,被误诊的受试者接受了ERT治疗,治疗持续时间为8.7年,而平均治疗暴露时间为11.7年,相当于2197患者年。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

给药途径 |

|

最终用户 |

|

治疗 |

|

类型 |

|

分销渠道 |

|

治疗类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

粘多糖贮积症 (MPS) 治疗市场——区域分析

北美市场洞察

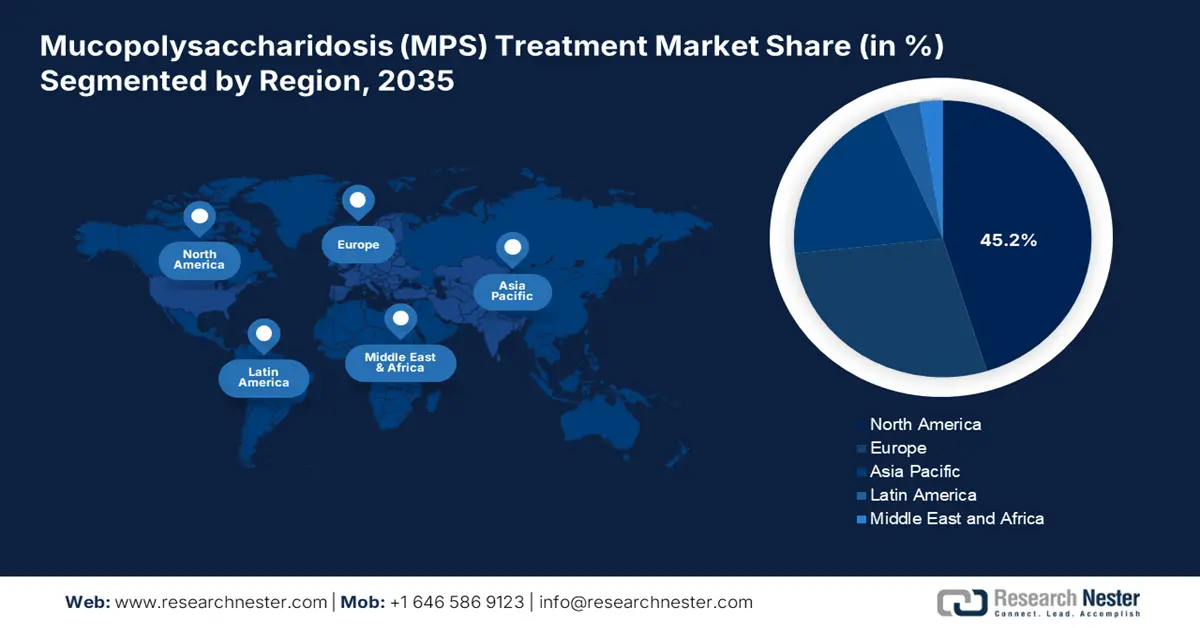

预计到2035年底,北美粘多糖贮积症治疗市场将占据45.2%的最高市场份额。该地区市场的增长主要归功于一个协同生态系统的存在,该系统能够有效地将高成本的药物研发成果商业化、审批并为其提供资金。这包括不断上涨的药品价格、强劲的风险投资以及完善的保险体系。正如美国国家医学图书馆(NLM)2023年2月的文章所述,美国食品药品监督管理局(FDA)已批准了最新的孤儿药和非孤儿药,分别耗资218,872美元和12,798美元,从而推动了该地区市场的发展。

由于联邦法规、多方付费保险体系、医疗补助和医疗保险的报销机制以及激烈的市场竞争等因素的复杂相互作用,美国粘多糖贮积症治疗市场正显著增长。此外,美国国家医学图书馆 (NLM) 2023 年 11 月发表的文章指出,截至 2023 年,圣菲利波综合征的经济负担估计已达 20 亿美元,这极大地推动了美国市场的发展。此外,自患儿出生起,每个家庭的负担就增加了 800 万美元。

由于加拿大药品与卫生技术机构 (CADTH) 开展的可负担性评估、加拿大卫生部批准审查和上市,以及随后由泛加拿大制药联盟 (pCPA) 管理的谈判,加拿大粘多糖贮积症治疗市场也呈现上升趋势。此外,2025 年 4 月美国国家医学图书馆 (NLM) 的文章指出,加拿大卫生部长宣布了最新的国家罕见病药物战略,并拨款 15 亿美元,为期三年多。该战略旨在进一步优化罕见病治疗的可及性,其中包括向各地区和省份提供近 14 亿美元的资金,以增加药物供应。

北美仿制药审批带来的历史性节省

年 | 总节省额(十亿美元) | 首款仿制药节省金额(十亿美元) |

2018 | 17.8 | 4.0 |

2019 | 24.8 | 9.4 |

2020 | 10.7 | 1.8 |

2021 | 16.6 | 1.7 |

2022 | 18.9 | 5.2 |

资料来源: FDA,2024年10月

亚太市场洞察

预计亚太市场将在预测期内成为增长最快的地区。该地区市场的发展主要受人口基数、确诊和接受治疗的患者数量、诊断能力的提升以及将价格昂贵的孤儿药纳入国家医保体系的有效谈判等因素的推动。此外,2022年4月发布的亚太医疗报告显示,该地区在全民健康覆盖(UHC)方面的投资高达2.5万亿美元,而这笔资金以往不足以覆盖高质量技术的普及应用。与此同时,检测的普及和分散化正在推动个性化医疗模式的出现,这些都对市场增长产生了积极影响。

由于国家医保药品目录(NRDL)的实施、标准化折扣机制、按量计价模式以及通过合作实施的战略,中国市场正日益受到关注。根据2024年9月发表在《罕见病孤儿网杂志》(Orphanet Journal of Rare Diseases)上的一篇文章,一项针对180名黏多糖贮积症(MPS)患者的临床研究评估了该疾病的负担。研究显示,住院治疗的直接医疗费用为81,086.7元人民币,占总费用的63.7%,从而有效促进了中国市场的整体增长。

由于韩国拥有完善的卫生技术评估体系、成本效益分析、政府更多地采用风险分担协议(RSA)以及制造商能够提供真实世界证据,韩国的粘多糖贮积症治疗市场也在蓬勃发展。在这方面,美国国家生物技术信息中心(NCBI)2024年5月发表的文章指出,自韩国启动卫生技术重新评估以来,已有262例病例成功完成重新评估,其中126例(占48.1%)涉及最初不在国民健康保险(NHI)覆盖范围内的医疗服务。

欧洲市场洞察

在预测期内,欧洲在粘多糖贮积症治疗市场预计将占据相当大的市场份额。该地区市场的增长主要得益于欧洲药品管理局 (EMA) 的集中式行政审批、定价和报销政策以及合适的医疗和科研仪器的采购。根据美国国家医学图书馆 (NLM) 2024 年 9 月发表的一篇文章,该地区的药品审批系统已批准 14 种药物,英国则批准了 12 种。此外,就研发状态而言,该地区有 3 种药物正在研发中,而英国则有 5 种,因此具备提升市场规模的潜力。

由于《药品市场改革法案》(AMNOG)的实施、合适的对照疗法、国家法定医疗保险基金协会以及可靠的健康和临床经济数据,德国的粘多糖贮积症治疗市场也在不断增长。根据《多发性硬化症及相关疾病》杂志2024年8月发表的一篇文章,德国估计有29,604名多发性硬化症(MS)患者开始接受治疗,其中29.6%的患者积极遵循了HHAE策略。此外,2022年德国采用该策略的患者人数增长了14%,这表明治疗师对市场增长的重要性。

由于法国国家卫生署(HAS)下属的透明度委员会提供的评级和评估、较高的保费以及广泛的报销政策,法国的粘多糖贮积症(MPS)治疗市场正在蓬勃发展。根据世界卫生组织2024年4月的报告,法国的补充医疗保险(CHI)已为近95%的人口优化了财务状况。这是因为低收入家庭可以免费使用补充医疗保险,或者获得补贴,这为市场繁荣创造了巨大的机遇。

2023年欧洲医疗和科学仪器进出口

国家 | 出口(美元) | 进口(美元) |

比利时 | 2000万 | 430万 |

西班牙 | 1560万 | - |

英国 | 1510万 | 1320万 |

德国 | 1380万 | 1.53亿 |

爱尔兰 | 1070万 | 2930万 |

意大利 | 950万 | 2460万 |

波兰 | 900万 | 450万 |

俄罗斯 | 750万 | 130万 |

资料来源: OEC,2025年8月

粘多糖贮积症(MPS)治疗市场主要参与者:

- BioMarin制药公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 赛诺菲(法国)

- Regenxbio公司(美国)

- UCB SA(比利时)

- Inventiva Pharma(法国)

- ArmaGen公司(美国)

- Denali Therapeutics Inc.(美国)

- Sangamo Therapeutics, Inc.(美国)

- Abeona Therapeutics Inc.(美国)

- 韩国绿十字公司

- GC制药(韩国)

- Amicus Therapeutics, Inc.(美国)

- M6P Therapeutics(美国)

- Passage Bio, Inc.(美国)

- Sarepta Therapeutics, Inc.(美国)

国际粘多糖贮积症 (MPS) 治疗市场呈寡头垄断格局,主要由创新型生物技术公司和专业制药巨头主导。此外,值得关注的战略举措包括持续投入研发资金,开发尖端疗法,例如可穿透中枢神经系统的酶替代疗法 (ERT) 和基因疗法,旨在满足日益增长的神经系统症状治疗需求。与此同时,各公司积极争取孤儿药资格认定,以获得更高的定价和市场独占权;例如,武田制药和 BioMarin 已利用各自成熟的商业设施在全球范围内推出产品,从而推动了全球粘多糖贮积症 (MPS) 治疗市场的扩张。

以下是全球市场主要参与者的名单:

最新发展

- 2025 年 2 月, Ultragenyx Pharmaceutical Inc.宣布,美国 FDA 已批准其生物制品许可申请 (BLA),以有效寻求提高 UX111 AAV 基因疗法作为 A 型 Sanfilippo 综合征患者可能治疗方法的认可度。

- 2024 年 11 月, PTC Therapeutics, Inc.宣布其基因疗法已获得美国 FDA 批准,该疗法非常适合用于治疗 AADC 缺乏症,是美国首个获准直接向大脑给药的基因疗法。

- Report ID: 5215

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略