出行即服务市场展望:

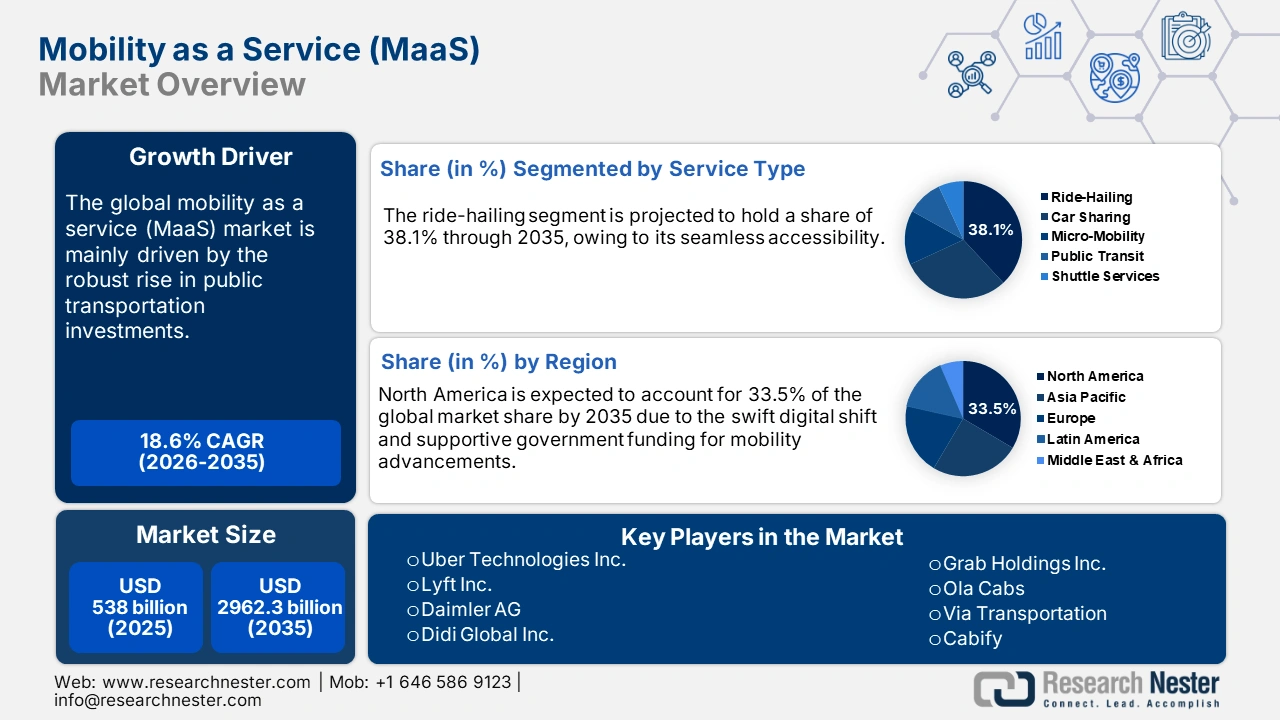

2025年,出行即服务市场规模为5380亿美元,预计到2035年底将达到29623亿美元,在预测期(即2026-2035年)内,复合年增长率将达到18.6%。2026年,出行即服务行业的规模预计为6380亿美元。

全球出行即服务 (MaaS) 的销售增长得益于一条复杂且相互依存的供应链,该供应链整合了交通基础设施、信息通信技术系统集成商以及能源和车辆原始设备制造商 (OEM)。根据美国交通部 (DOT) 的分析,通过两党基础设施法案进行的联邦基础设施投资,将为公共交通现代化提供超过 1080 亿美元的资金。这些投资有望促进 MaaS 解决方案的部署。MaaS 硬件组件(包括电动汽车车队和微出行设备)装配线的销售增长也影响着整体市场的增长。美国国际贸易委员会 (USITC) 的报告指出,2024 年交通运输设备的进口额将达到 5949 亿美元。预计对人工智能驱动的交通分析和自动驾驶系统日益增长的需求将推动对先进 MaaS 解决方案的强劲需求。

出行即服务市场——增长驱动因素与挑战

增长驱动因素

- 对自动驾驶汽车的需求不断增长:预计在研究期间,对自动驾驶汽车日益增长的需求将推动出行即服务 (MaaS) 解决方案的普及。包括 Waymo 在内的 MaaS 平台可能会整合自动驾驶汽车,以提供按需服务。数字化和自动化趋势正在推动自动驾驶汽车的普及,进而推动发展中国家出行即服务解决方案的应用。预计通过公共和私人投资进行的持续技术发展将促进发展中国家基于 MaaS 的自动化汽车的生产。

- 数字连接网络的进步:对4G、5G等先进连接网络以及物联网技术的强劲需求,正在推动实时路线规划和追踪出行即服务(MaaS)解决方案的需求增长。根据5G Americas的分析,到2024年,全球无线行业将迎来一个重要的里程碑,全球5G连接数将达到22.5亿。5G创新和扩展的增长势必将在未来几年推动MaaS解决方案的发展。

- 技术创新:持续的技术进步预计将在预测期内为出行即服务 (MaaS) 公司带来两位数百分比的收入增长机会。交通系统和技术的现代化有望推动创新型出行即服务解决方案的销售。2025 年 8 月,现代汽车集团启动了下一代城市出行联盟 (NUMA),这是一个由公共和私营机构组成的合作伙伴关系,旨在利用先进的出行技术改善城市交通。人工智能 (AI) 和机器学习 (ML) 的应用有望提升 MaaS 平台的生产力和效率。预计未来几年,精通技术的终端用户数量的不断增长也将促进 AI 和 ML 驱动的 MaaS 系统的销售。

挑战

- 监管框架不一致:不同司法管辖区之间监管不力预计将在未来几年限制出行即服务 (MaaS) 解决方案的销售。监管碎片化延缓了制造商在全球范围内推出创新型出行即服务解决方案的能力。这凸显了监管不力对 MaaS 公司销售的挑战。

- 现代基础设施匮乏:出行即服务依赖于强大的数字和物理基础设施,例如 5G 网络和电动汽车充电站。基础设施不足,尤其是在价格敏感型市场,会延缓最新技术的推出。这直接阻碍了领先制造商的收入增长。为了克服这些挑战,需要加大公共和私人基础设施投资。

出行即服务市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

18.6% |

|

基准年市场规模(2025 年) |

5380亿美元 |

|

预测年份市场规模(2035 年) |

29623亿美元 |

|

区域范围 |

|

出行即服务市场细分:

服务类型细分分析

预计到2035年,网约车服务将占据出行即服务(MaaS)市场38.1%的份额。网约车正成为企业最青睐的服务模式。推动其销售增长的主要因素包括便捷的出行方式、更低的运营成本以及对灵活城市交通解决方案的强劲需求。根据美国交通部(USDOT)的分析,诸如“综合出行创新”(IMI)拨款和“按需出行”(MOD)沙盒计划等举措正在促进基于应用程序的网约车解决方案的普及。这些举措在大多数城市开展了试点项目,并提供了按需班车、微型公交和共享出租车等服务。预计此类政府支持的项目将在未来几年帮助企业更有效地提升出行服务。

应用细分市场分析

在评估期内,个人出行领域预计将占据出行即服务 (MaaS) 市场份额的 41.5%。快速的城市化进程、对灵活通勤解决方案日益增长的需求以及不断增强的环保意识,都推动了 MaaS 在个人出行领域的应用。欧洲环境署 (EEA) 指出,大多数欧盟公民选择了低排放的个人出行方式,包括电动自行车、电动滑板车或基于应用程序的共享出行服务。预计在可预见的未来,个人出行趋势将为企业提供满足不断变化的消费者需求的巨大机遇。

商业模式细分分析

预计在预测期内,B2C 模式将占据最大的市场份额。该模式之所以领先,是因为它直接面向最直接的客户群体——通勤者。公共交通系统的成本效益和日益增多的先进公共交通系统也推动了该领域的增长。2024 年 12 月,美国交通部向 21 个州的 34 个项目提供了 5400 万美元的拨款,作为 SMART 第一阶段拨款计划最后一轮的一部分。全球智慧城市项目的蓬勃发展进一步加速了对 B2C 模式的投资。

我们对出行即服务市场的深入分析涵盖以下几个方面:

部分 | 子段 |

服务类型 |

|

应用 |

|

商业模式 |

|

运输类型 |

|

企业规模 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

出行即服务市场——区域分析

北美市场洞察

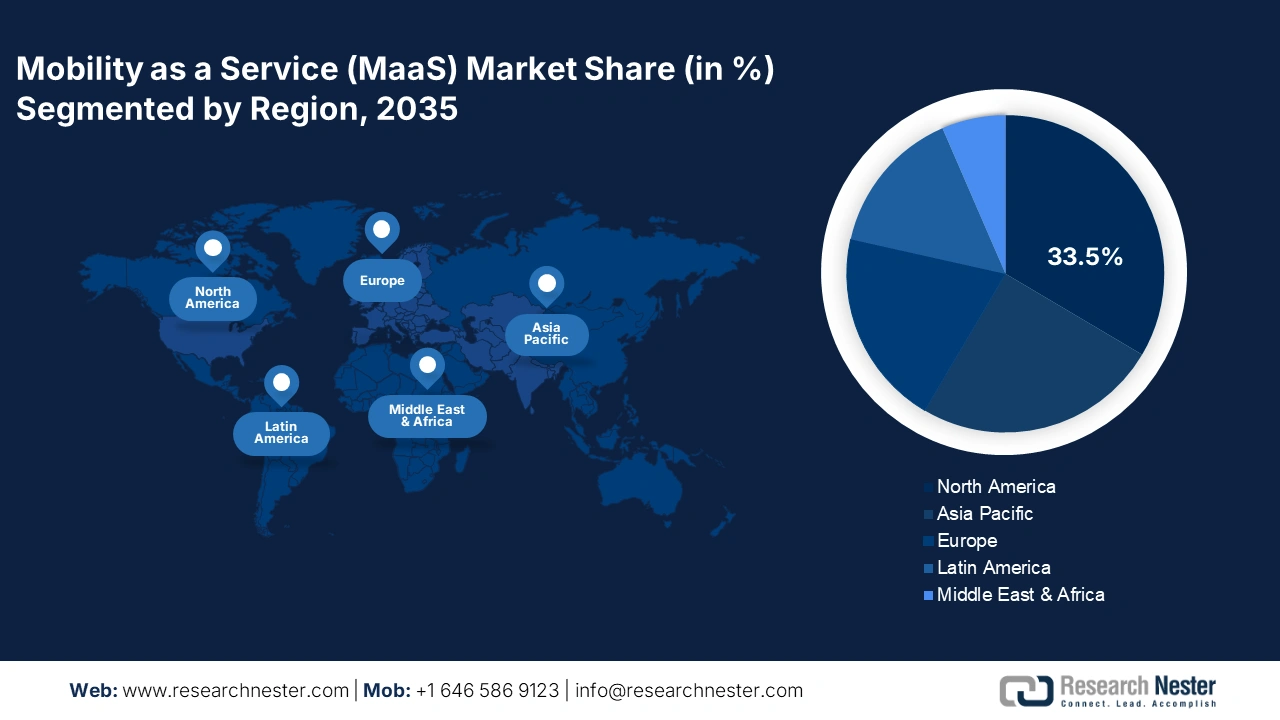

预计到2035年,北美出行即服务(MaaS)市场将占据全球33.5%的收入份额。推动出行即服务解决方案销售的主要因素是数字化交通政策的兴起和互联出行领域投资的增加。政府的支持性政策和支出预计也将促进未来几年MaaS解决方案的生产和商业化。5G基础设施的增长将进一步推动MaaS解决方案的无缝连接。

预计在可预见的未来,美国的出行即服务 (MaaS) 解决方案销售额将快速增长。政府主导的各项举措以及数字基础设施的进步正在推动 MaaS 需求的增长。政府对 5G 网络扩展和智慧城市项目的支持,为 MaaS 提供商创造了盈利机会。美国联邦通信委员会 (FCC) 向“美国农村 5G 基金”拨款近 90 亿美元,也加速了车联网 (V2X) 通信的部署,并扩大了互联出行解决方案的覆盖范围。这些举措有望提升美国在全球市场中的地位。

由于有利的公共政策和无线连接网络的强劲发展,加拿大的出行即服务 (MaaS) 解决方案销售额预计将在未来几年高速增长。智慧城市项目正在推动城市交通领域的创新,并进一步加速对综合交通解决方案的需求。政府在智慧交通领域投入的增加预计将为 MaaS 提供商创造有利的盈利环境。

亚太市场洞察

预计2026年至2035年间,亚太市场将以19.7%的复合年增长率增长。对自动驾驶汽车日益增长的需求为出行即服务(MaaS)制造商带来了丰厚的机遇。对智能交通领域不断增长的投资有望在未来几年推动MaaS解决方案的普及。由于终端用户数量庞大,中国和印度有望成为互利共赢的市场。此外,技术诀窍预计将推动日本和韩国市场的创新。

由于大规模的城市化进程和区域交通的进步,预计中国出行即服务(MaaS)解决方案的销售额将快速增长。政府的支持和持续的公私合作投资策略有望在未来几年推动对创新型MaaS解决方案的需求。国际能源署(IEA)报告称,到2024年,中国电动汽车销量将位居全球第一,届时电动汽车销量将占中国汽车总销量的近一半。去年中国电动汽车销量达到1100万辆,超过了两年前全球电动汽车的总销量。智能出行市场的强劲增长为主要参与者创造了巨大的发展空间。

预计印度市场在整个预测期内将保持最快的复合年增长率。数字基础设施的扩张和公共交通投资的增长正吸引着MaaS技术投资者的关注。印度品牌资产基金会(IBEF)报告称,印度重工业部启动了“总理电动汽车发展计划”(PM E-DRIVE Scheme),投入约12.8亿美元,以支持印度电动汽车(EV)产业的发展。该计划旨在鼓励电动交通,减少化石燃料的使用。这也促使MaaS业务领域的新公司数量不断增加。因此,预计在整个研究期间,移动优先的MaaS解决方案将占据主导地位。

欧洲市场洞察

预计在整个预测期内,欧洲市场将占据全球收入的很大份额。可持续发展要求与数字化普及的融合正在推动出行即服务解决方案的销售。公共交通、电动滑板车、共享单车和网约车等领域的公私合作模式的兴起,进一步为主要参与者创造了高利润环境。欧盟的“绿色协议”和“Fit for 55”目标是推动整体市场增长的主要因素。

德国凭借其强大的汽车产业基础和先进的数字基础设施,在出行即服务 (MaaS) 的销售领域处于领先地位。联邦政府对可持续出行的支持有望推动 MaaS 解决方案的普及。铁路和其他公共交通基础设施的现代化改造正在加速 MaaS 的发展。电动滑板车和汽车共享等出行方式在德国广受欢迎,为 MaaS 创造了良好的应用环境。

英国市场预计将受到密集的城市人口和对公共交通系统的强劲需求的驱动。政府的支持性政策和资金投入正在推动出行即服务(MaaS)的销售增长。旨在缓解城市拥堵并实现2050年净零排放目标的智能出行举措也促进了整体市场增长。此外,电动汽车基础设施的扩建预计将在未来几年吸引众多国际公司入驻。

移动出行即服务市场的主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

市场领先企业正运用各种有机增长和无机增长战略来脱颖而出。行业巨头专注于新产品发布和技术创新以提升销售额。他们还与其他企业开展战略合作,以扩大市场覆盖面。预计与公共交通运营商的合作将在未来几年内使他们的收入份额翻一番。为了增加产品供应,主要企业正在采取并购策略。此外,为了获得高额利润,市场参与者正在进军尚未开发的地区。

公司名称 | 原产地 | 2035年收入分成 |

优步科技公司 | 美国 | 12.5% |

Lyft公司 | 美国 | 8.1% |

戴姆勒股份公司(Moovel集团) | 德国 | 6.4% |

滴滴全球有限公司 | 中国 | 6.2% |

Grab Holdings Inc. | 新加坡 | 5.7% |

Ola出租车 | 印度 | xx% |

通过交通 | 美国 | xx% |

Cabify | 西班牙 | xx% |

Transdev集团 | 法国 | xx% |

Gett 公司 | 以色列 | xx% |

GoCatch | 澳大利亚 | xx% |

Kakao Mobility | 韩国 | xx% |

Careem(Uber子公司) | 阿联酋 | xx% |

易乘出租车 | 巴西 | xx% |

MyTaxi(现已免费) | 德国 | xx% |

缅甸流动性 | 马来西亚 | xx% |

丰田互联有限公司 | 日本 | xx% |

日本出租车 | 日本 | xx% |

DeNA有限公司 | 日本 | xx% |

ZMP公司 | 日本 | xx% |

软银公司 | 日本 | xx% |

以下是各公司在出行即服务市场中所涵盖的领域:

最新发展

- 2025年5月,优步科技公司(Uber Technologies, Inc.)和May Mobility公司宣布建立新的长期合作伙伴关系。May Mobility计划在未来几年内向优步平台增加数千辆自动驾驶汽车,并计划于2025年底前在德克萨斯州阿灵顿市率先推出。

- 2025年3月, Rivian成立了一家名为Also, Inc.的新公司,专门负责其微出行业务。Also, Inc.将专注于制造小型轻便的车辆,以满足当前和未来的全球交通需求。

- Report ID: 3412

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略