微孔材料市场展望:

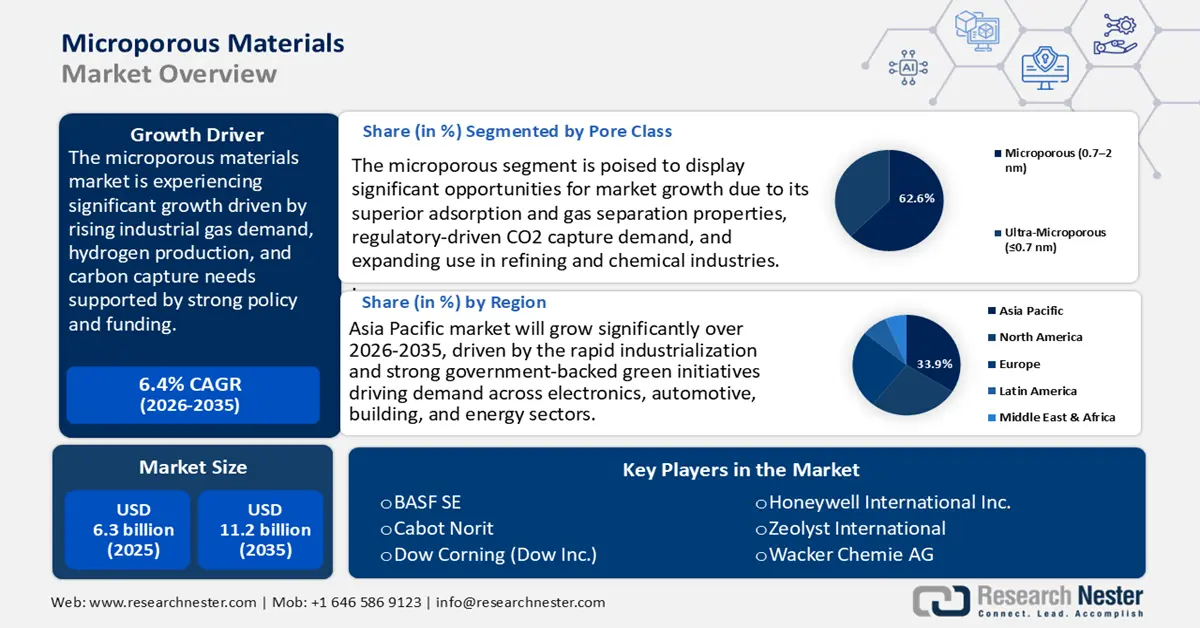

2025年微孔材料市场规模为63亿美元,预计到2035年底将达到112亿美元,在2026年至2035年的预测期内,复合年增长率为6.4%。2026年,微孔材料行业规模估计为66亿美元。

全球微孔材料市场预计在未来几年将呈现上升趋势,主要驱动力是工业气体和碳管理需求的增长。公共政策和资金框架,特别是针对低碳氢气生产、基于吸附剂的碳捕获和水处理等方面的政策,直接强化了对变压吸附/碳膜吸附(PSA/CMS)、沸石和活性炭材料的需求。国际能源署(IEA)的预测反映了氢气需求在2030年代将持续增长,这意味着在气体净化过程中,吸附床的需求将长期存在。此外,美国能源部(DOE)的点源碳捕获项目和经合组织/发展援助委员会(OECD/DAC)的枢纽项目承诺投入数亿美元用于研发和试点项目部署,使制造商能够了解项目进展。美国能源部预计到2050年,每年将捕获和储存4亿至18亿吨二氧化碳,资金将用于在相关条件下测试新兴技术。此外,美国环保署 (EPA) 2024 年发布的 PFAS 处理指南认可活性炭是其授权的合规技术之一,这拓宽了机构采购渠道。

在供应端,微孔材料价值链充分利用了国内原料、区域材料加工优势以及原材料和用途的国际贸易。例如,2022年,美国活性炭行业的国内产量占表观消费量的很大一部分,从2017年的4.962亿磅增至约5.7亿磅。该行业既依赖Norit、Calgon和ADA等国内生产商,也依赖进口来满足水净化和空气排放控制等应用领域不断增长的需求。美国地质调查局(USGS)通过年度矿产统计数据定期追踪沸石的生产和贸易情况,这些数据均公开发布。2023年,七家公司在六个州运营九座沸石矿,预计生产8.4万吨天然沸石,略高于2022年的7.74万吨。2023年国内销量约为8.5万吨,比上年增长6%。龙头企业约占国内总产量的74%。2023年表观消费总量为8.5万吨,进口量和出口量均不足1000吨。2019年至2023年,天然沸石的价格区间保持在每吨50至300美元之间。

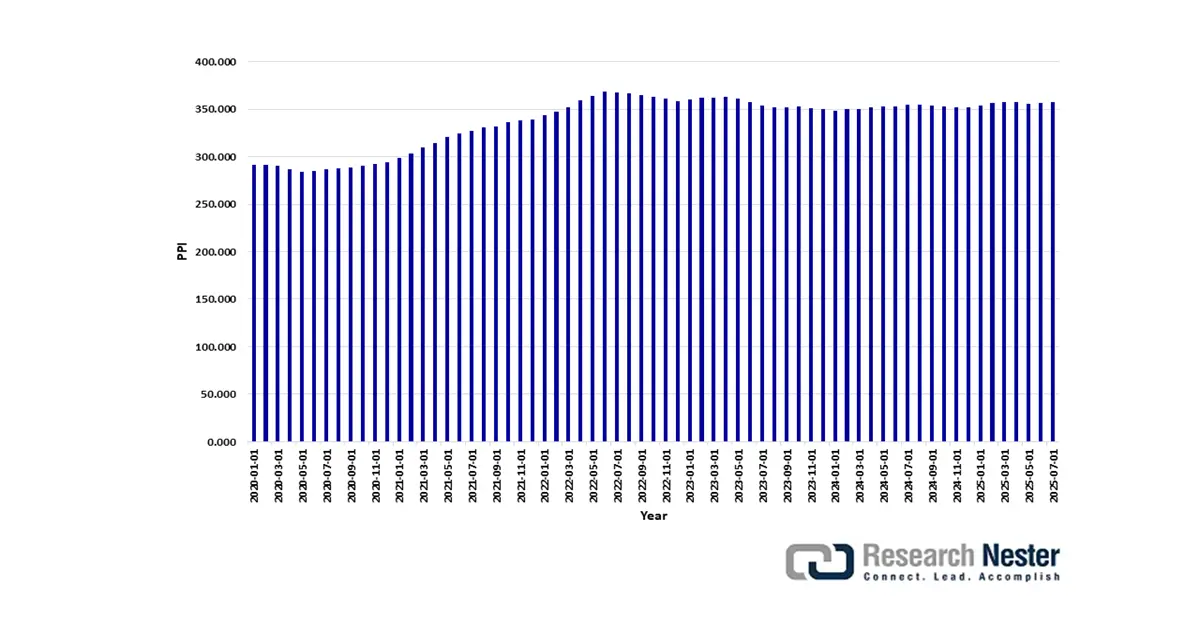

此外,化学品制造业的生产者价格指数(PPI)并未单独报告微孔产品的价格,但2025年7月化学品制造业的PPI为357.756(基期为1984年12月,基期为100),工业气体制造业的PPI为276.446(基期为2003年12月,基期为100)。这些数据可以合理地替代用于气体提取的微米级吸附剂的价格走势。

按行业划分的PPI:化学制造业

数据来源:美国劳工统计局(通过FRED)

此外,美国能源部化石能源与碳管理办公室宣布,将通过二氧化碳运输基础设施融资与创新(CIFIA)未来增长补助金计划提供资金,以扩大二氧化碳运输基础设施。该计划旨在支持碳捕获项目,预计到2030年每年可捕获和储存6500万吨二氧化碳,到2040年将增至每年4.5亿吨,从而为大规模基础设施建设奠定基础,最终实现脱碳。

微孔材料市场——增长驱动因素和挑战

增长驱动因素

公共资金支持和碳捕获示范项目:政府支持的碳捕获项目是微孔材料需求的关键驱动力。美国能源部 (DOE) 已在碳捕获示范项目计划下拨款 13 亿美元,用于加速固体吸附剂和先进分离技术的商业化规模化应用。2025 年 1 月,能源部发布了其“点源碳捕获多年计划”,将固体吸附剂作为其未来研发的重点,目标是在成本低于每吨 40 美元的情况下,实现 90% 的捕获效率。此类计划通过承担初期商业风险,直接帮助微孔材料制造商,特别是沸石、活性炭和新型金属有机框架 (MOF) 制造商。随着越来越多的示范项目投入实际应用,预计到 2035 年,工业吸附剂的需求将以接近两位数的年增长率增长。

化学品监管/上市前审查成本(TSCA/REACH):与化学品安全法规相关的合规成本正在增加运营成本,并影响合规微孔材料的价格。为反映管理成本的增加,美国环保署 (EPA) 于 2023 年更新了《有毒物质控制法》(TSCA),将新化学品的审查费从每次提交 16,000 美元提高到 45,000 美元,这一变化影响了制造商和其他寻求进入市场的实体。与此同时,欧洲化学品管理局 (ECHA) 推进了其限制 PFAS 使用的提案,这可能涉及各行业超过 10,000 种物质。这些监管变化导致合规支出增加。影响评估表明,服务于监管严格行业的特种吸附剂生产商将面临运营成本大幅增加。因此,供应商现在专注于投资生产预认证的高纯度微孔材料,以防止美国和欧盟微孔材料市场贸易中断。

原料和贸易流动——供应集中度和进口依赖性:微孔材料供应链依赖于矿物原料和活性炭贸易,而政府数据凸显了贸易依赖性问题。2023年,美国天然沸石产量达到8.4万吨,但国内供应仍需进口补充。这种对外部资源的依赖造成了价格波动和供应链安全风险,尤其是在天然气净化、液化天然气脱水和全氟烷基和多氟烷基物质(PFAS)治理等关键市场需求不断增长的情况下。为了应对这些挑战,制造商正越来越多地将炼油和加工业务本地化,使其靠近原料产地,以最大限度地减少对进口的依赖,并构建更具韧性的供应链。

2023年微孔活性炭进口趋势

国家/地区 | 交易价值(1000 美元) | 数量(千克) |

墨西哥 | 87,441.99 | 18,241,000 |

欧洲联盟 | 73,439.39 | 14,542,000 |

中国 | 50,046.21 | 6,211,490 |

韩国,共和国 | 44,224.94 | 3,073,690 |

加拿大 | 36,465.82 | 8,880,660 |

比利时 | 32,366.61 | 9,411,210 |

日本 | 20,405.59 | 3,167,140 |

德国 | 16,256.19 | 3,095,860 |

波兰 | 10,778.90 | 1,022,280 |

印度 | 9,762.59 | 1,935,090 |

洪都拉斯 | 8,913.87 | 57,691,100 |

巴西 | 8,626.99 | 923,519 |

马来西亚 | 7,629.17 | 2,037,980 |

(资料来源:worldbank.org)

挑战

PFAS报告规则及罚款构成贸易壁垒:根据《有毒物质控制法案》(TSCA),美国环境保护署(EPA)于2023年11月通过了PFAS报告规则,规定制造商/进口商必须提交2011年至2022年间生产或进口的PFAS信息。违规者将面临每日48,512美元的民事罚款,每次违规罚款金额不等。这给在微孔涂料或粘合剂中使用PFAS的化学品制造商带来了沉重的合规负担。该法规直接影响到报告和检测的成本,尤其对于内部合规体系不完善的中小型企业而言更是如此。由于数据提交不完整,从事微孔吸附剂生产的公司面临更高的贸易风险,这阻碍了微孔材料在全球市场的准入。监管的严格性增加,阻碍了国际业务发展,限制了竞争力,并增加了运营成本。

永久性化学品报告法规带来的累积性负担:美国环境保护署 (EPA) 的 PFAS 报告法规给整个化学工业带来了前所未有的合规成本。在其 2023 年的最终经济分析中,EPA 将该法规的预计成本从 1080 万美元上调至 8.43 亿美元,这一大幅增长显著改变了微孔材料和 PFAS 衍生产品生产商的成本结构。受影响的企业现在必须投入大量资金进行数据收集、记录和测试,涵盖长达 12 年的追溯期。这些要求可能会压缩利润率,分散对 PFAS 依赖型应用(例如微孔材料)创新方面的投资,并可能导致一些公司进行供应链整合或退出市场,最终扰乱全球贸易流动。

微孔材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.4% |

|

基准年市场规模(2025 年) |

63亿美元 |

|

预测年份市场规模(2035 年) |

112亿美元 |

|

区域范围 |

|

微孔材料市场细分:

孔隙类别分段分析

预计从2026年到2035年,微孔材料将占据微孔材料市场62.6%的最大份额,成为该市场的主要细分领域,这主要归功于其在气体分离、吸附和催化领域的广泛应用。这类生物质材料具有发达的孔结构和较大的比表面积,因此非常适合用于二氧化碳捕集。这些材料具有很高的热稳定性和化学稳定性,并且耐湿性强,因此可用于工业生产。先进的热解和活化方法被用于优化孔径和表面化学性质,从而显著提高其二氧化碳吸附能力和选择性。其独特的结构使其能够选择性吸附氢气、天然气和挥发性有机化合物(VOCs),这在炼油和化工行业具有很高的需求。预计该细分领域在2026年至2035年间将以6.1%的复合年增长率增长,这反映了监管政策的推动以及新兴微孔材料市场在工业领域的增长。

沸石微孔因其高热稳定性和可调控的孔结构,成为该领域增长的关键因素。这些特性在催化、气体分离和二氧化碳捕集等领域至关重要,尤其在化工和炼油行业中应用广泛。美国能源部的研究估计,美国每年生产约1000万吨氢气,其中大部分来自天然气。该研究强调,需要持续开展降低氢气生产成本、改进生产技术以及支持清洁氢气开发的研究,以实现向低碳能源未来的转型,这也催生了对沸石基氢气提纯吸附剂的需求。碳分子筛(CMS)微孔在天然气加工后的空气分离和天然气分离中发挥着重要作用,它对其他分子具有选择性吸附能力,并在变压吸附(PSA)装置中表现出极高的效率。此外,美国宇航局(NASA)的报告描述了具有微孔结构的疏水性碳分子筛的开发,该材料旨在高效去除空间站环境中的二氧化碳。这些筛子具有高动态容量、化学稳定性和低污染物产生量,使其适用于选择性气体分离。

应用细分市场分析

预计在预测期内,气体分离与净化领域将实现显著增长,微孔材料市场份额将达到38.3%。美国能源部正在开发点源碳捕集技术,旨在以尽可能高的经济性和纯度,从天然气联合循环发电厂中捕集至少95%的二氧化碳。目前的技术可以从浓度较低(约4%)的烟气中捕集约90%的二氧化碳,并且正在进行相关研究以降低成本并提高效率,从而实现该技术的大规模应用。此外,由于沸石和金属有机框架(MOFs)具有高选择性和高容量,美国环保署(EPA)制定的点源碳捕集计划增加了对它们的采购,用于工业规模的二氧化碳捕集。沸石在特定条件下具有优异的二氧化碳吸附性能,但存在一些局限性,例如对水分敏感;而MOFs则具有可调的孔结构,并可根据不同的工业应用提高捕集性能。

全球低碳氢的需求是氢气提纯市场的主要驱动力,预计到2035年,氢气需求量将达到1.8亿吨。微孔材料,包括沸石和金属有机框架(MOFs),在变压吸附(PSA)和膜分离系统中至关重要,用于生产高纯度氢气,为燃料电池提供动力并推动工业炼制。为了满足液化天然气(LNG)的管道和液化规格要求,需要去除二氧化碳、硫化氢和水分,这推动了天然气分离技术的发展。先进的CMS和沸石微孔吸附剂具有高选择性和高效率。预计在2026年至2035年期间,这两个细分市场将分别受益于监管合规和行业增长,年复合增长率(CAGR)将达到6.4%。

材料细分分析

由于沸石在催化、气体分离和环境净化等领域的广泛应用,预计到2035年,其微孔材料市场份额将大幅增长,达到33.8%。根据美国能源部(DOE)的数据,13X沸石被广泛用作变压吸附系统中的高性能吸附剂,用于在炼油厂作业中选择性地捕获二氧化碳并从合成气中回收氢气。这些材料具有高亲水性和二氧化碳选择性,使其在大规模气体分离过程中发挥着重要作用。沸石具有高热稳定性、可控的孔结构以及符合监管要求等优势,使其应用范围得以持续扩大,尤其是在化工和炼油行业。2026年至2035年,沸石在应用领域的复合年增长率(CAGR)为5.8%,这表明该行业以及工业和环境应用领域将持续增长。

我们对微孔材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

材料 |

|

毛孔等级 |

|

应用 |

|

终端用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

微孔材料市场——区域分析

亚太市场洞察

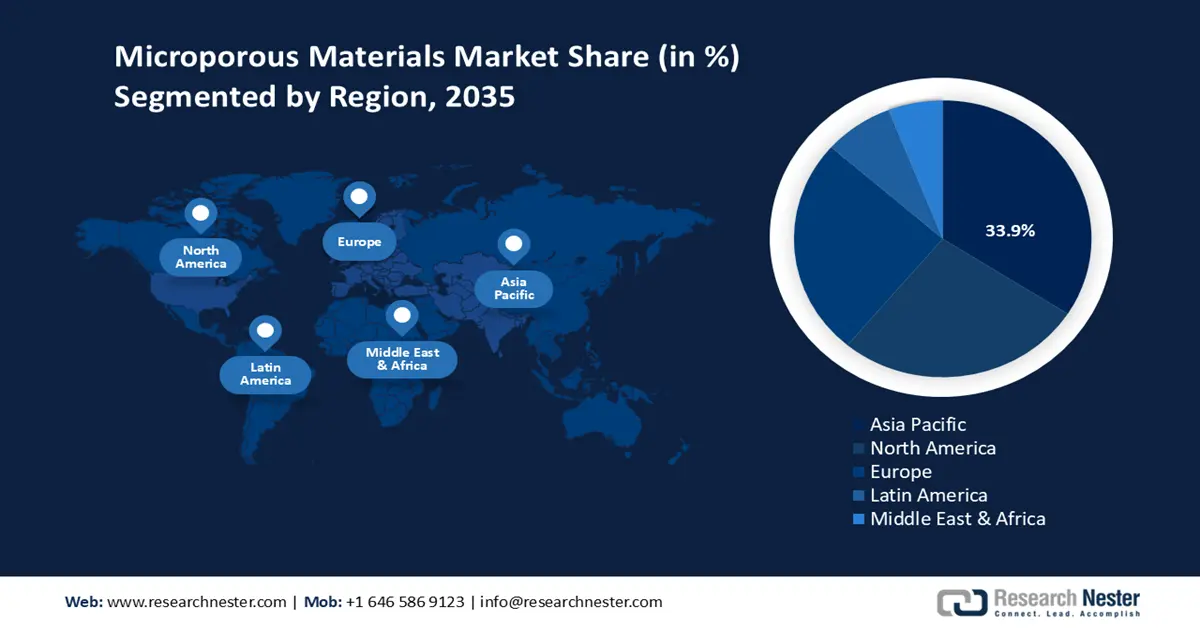

预计亚太地区将在2026年至2035年的预测期内,以33.9%的最大市场份额主导全球微孔材料市场。这一增长主要得益于该地区快速的工业化进程和新技术的快速发展。电子、汽车、建筑和能源等行业是微孔材料的主要需求来源。亚太地区各国政府致力于通过资金和政策支持,推动可持续发展和绿色制造。例如,新加坡的“绿色2030计划”就是亚太地区政府支持可持续发展和绿色制造的典范。该计划旨在到2050年实现净零排放,并通过资金、监管和激励措施,推动制造业向可持续发展转型。

同样,韩国承诺在未来五年(即2020年至2025年)投资19亿美元用于绿色化学项目,这将使500多家企业受益,助力其转向可持续化学品。马来西亚也报告称,过去十年中,应用微孔技术的化工企业数量翻了一番,绿色化学领域的资金投入也大幅增加。这些举措以及其他类似举措凸显了在经济增长和环境保护之间寻求平衡和兼顾的方针,因为该地区有望成为亚太地区微孔材料创新和应用的最大中心之一。

预计到2035年,中国微孔材料市场将占据亚太地区最大份额,这主要得益于政府对创新和环境问题的大力支持。生态环境部和国家发展和改革委员会等机构通过强制推行清洁生产方式和加强监管,推动产业转型,近年来已使工业部门的能源强度降低了15%,碳排放量减少了12%。这些措施也助力中国实现到2060年通过清洁化学品生产和可持续制造实践实现碳中和的目标。此外,中国还通过中国石油化工联合会持续加大对可持续化学的投入,将可持续化学融入其庞大的化工生产产业。减排、节能和技术升级是政府重点关注的领域,政府正致力于使中国成为亚太地区微孔材料生产和创新领域的领军国家。

在强有力的政府政策和投资支持下,印度微孔材料市场预计将成为该地区增长最快的市场。绿色化学项目由化学和肥料部以及科学技术部 (DST) 负责实施,并每年获得稳定的资金支持。例如,2015 年至 2023 年间,印度的半导体生态系统获得了政府的大力支持,印度电子信息技术部 (MeitY) 根据“化合物/硅光子学/传感器制造厂和 OSAT 设施修订计划”批准了 420.3 亿卢比的拨款。根据印度电子信息技术部的年度报告和预算分配数据,到 2024 年,政府支持的半导体和显示器支出增长超过 350%,达到 690.3 亿卢比。由于印度工业界和政府通过印度工商联合会 (FICCI) 等机构积极推动国内半导体和清洁化学品的生产,印度已成为该地区新兴微孔材料市场增长最快的国家。

北美市场洞察

预计到2035年,北美微孔材料市场将大幅增长,市场份额将达到26.8%,这主要得益于航空航天、能源、汽车以及化学加工等关键行业需求的不断增长。预计到2035年,该地区市场规模将达到49亿美元,2026年至2033年的复合年增长率预计为6.2%。这一增长可能归功于严格的环境法律法规,这些法律法规要求使用高性能且环保的材料。联邦政府的各项举措,例如《通货膨胀抑制法案》、《两党基础设施法案》和《芯片与科学法案》,极大地促进了北美清洁能源和制造业的投资。例如,已宣布在能源制造业投资超过2300亿美元,以新建或扩建超过920家工厂,并创造超过20万个潜在的清洁能源就业岗位。这些项目通过税收抵免、拨款和贷款来促进太阳能、电池储能和氢能等清洁能源技术的创新和国内制造,同时也加强了微孔材料市场的增长。

此外,公私合作模式促进了创新和基础设施建设,从而保障了供应链的韧性和竞争力。美国环保署(EPA)和职业安全与健康管理局(OSHA)等机构的全面监管,提升了该地区化学品生产活动的安全性,进一步巩固了可持续发展的环境。

由于政府大力推进清洁能源和化学品开发,预计美国微孔材料市场将在预测期内主导北美市场。美国政府预计将在2022年拨款超过70亿美元用于清洁能源化学品生产,比2020年增长22%。美国能源部(DOE)的联邦项目通过拨款和合作鼓励先进材料和技术的开发,这对微孔材料行业至关重要。例如,根据两党基础设施法案,微孔材料行业获得了能源部1亿美元的拨款,用于加快国内锂离子电池组件的生产,这体现了联邦项目在促进创新和市场发展方面发挥的关键作用。此外,美国职业安全与健康管理局(OSHA)和国家标准与技术研究院(NIST)等监管机构也负责执行安全标准和质量标准,以促进可持续发展。这些努力将推动美国化学品市场的持续创新、环境一致性和竞争优势。

由于政府推行有利于清洁技术和可持续化学品生产的政策,预计加拿大微孔材料市场在未来几年也将蓬勃发展。2020年至2023年间,加拿大政府通过清洁增长中心(Clean Growth Hub)不断简化清洁技术资金的发放流程。该中心协调17个联邦部门和机构的支持,指导创新中心和绿色制造项目完成各个发展阶段。化学品安全计划、废物管理和低碳生产等项目致力于提升各行业的标准和环境绩效。联邦机构与省政府和私营部门合作,促进先进材料制造的基础设施建设和研究。这些努力将构建一个有利于加拿大微孔材料市场创新和增长的生态系统,并与国家和国际可持续发展目标保持一致。

欧洲市场洞察

欧洲微孔材料市场预计将稳步增长,到2035年,其市场份额将达到25.3%。这主要得益于英国、德国、法国、意大利、西班牙、俄罗斯和北欧等国家强劲的工业需求。严格的环境准则、可持续发展措施以及化工、汽车、航空航天和可再生能源等行业对能源优化、隔热和过滤系统的广泛应用,都刺激了这一增长。此外,循环经济理念和工业层面的减排措施也推动了该地区对微孔材料市场的应用,同时,欧洲化学品管理局(ECHA)和欧洲化学工业理事会(CEFIC)等研究机构也开展了大量相关研究。

2023-2024年,欧盟在“地平线欧洲”计划下承诺投入135亿欧元,用于促进研究和创新,重点关注气候行动、能源韧性、数字技术和生物多样性,同时支持乌克兰的复苏并加强欧洲的创新生态系统。此外,砷化镓(GaAs)和晶圆用化学品的需求也得到强劲支撑,这些材料对于制造服务于欧洲电信和国防行业的先进半导体至关重要。截至2023年,一些半导体技术因其在推动生态技术发展方面的应用而得到量化。

英国芯片计划概述了战略性地增加对半导体制造的投资和创新,重点关注绿色技术和可持续生产方法。该计划强调了政府致力于加强先进材料和环保半导体工艺,以提升英国在该领域的全球竞争力。德国可持续化学领域的投资也达到了2025年高达35亿欧元的峰值,自2021年以来,对绿色化学解决方案的需求也增长了10%。德国联邦经济和气候行动部(BMWK)与德国化学工业协会(VCI)共同推动了该领域脱碳和循环经济举措的大量投资。德国私营部门与弗劳恩霍夫化学技术研究所等研究机构保持着良好的合作关系,这进一步促进了微孔材料的创新和商业化。德国拥有雄厚的资金和支持性政策,这将使其在欧洲市场保持领先地位。

微孔材料市场主要参与者:

- 巴斯夫股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 卡伯特·诺里特

- 陶氏康宁(陶氏公司)

- 霍尼韦尔国际公司

- 泽奥利斯特国际

- 瓦克化学股份公司

- 阿科玛公司

- 索尔维

- AGC Chemicals Pvt. Ltd.

- LG化学

- PI 工业公司

全球微孔材料市场竞争异常激烈,既有实力雄厚的跨国公司,也有积极利用创新和可持续发展理念的区域性制造商。可乐丽、住友化学、巴斯夫和卡博特诺瑞特等行业巨头凭借其在材料性能提升和节能方面的研发投入,占据了相当大的市场份额。在众多战略举措中,提高产能、进行收购以及研发符合全球日益严格的环境法规的微孔材料尤为重要。合资企业和技术许可被视为一种重要的战略手段,有助于企业保持竞争优势并开拓新市场。日本企业在特种微孔薄膜和绝缘材料领域尤为领先,它们专注于质量和创新。对先进制造和数字化技术的持续投入,使企业能够最大限度地降低成本,并实现产品高度定制化,从而推动微孔材料市场稳步增长。

全球顶尖微孔材料制造商

最新发展

- 2024年11月, Microporous LLC承诺投资13.5亿美元,在弗吉尼亚州皮茨尔瓦尼亚县建设一座现代化制造工厂。这座创新型工厂将创造2000多个高薪就业岗位,极大地扩展美国电池供应链网络。该工厂将能够支撑创新型储能生态系统的生产,这对实现美国的长远目标至关重要。这一战略举措使Microporous成为推动美国未来经济独立和清洁能源生产的重要合作伙伴。

- 2025年4月,霍尼韦尔推出了Honeywell Protonium,这是一个基于人工智能和机器学习的全新应用综合体,旨在最大限度地提高绿色氢气生产的效率、可扩展性和成本效益。部署该技术的Aernium公司将成为美国能源部支持的中大西洋清洁氢能中心的一部分。Protonium通过预测控制算法和工厂设计,解决了间歇性和碳减排等问题,从而提高了电解性能。霍尼韦尔致力于以经济高效的方式生产绿色氢气,并支持生产商以环保的方式满足日益增长的能源需求。该产品组合包含优化工厂设计、电解槽控制和能源管理的技术,进一步体现了霍尼韦尔在能源转型和工业发展领域的投入。

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略