金属波纹管市场展望:

2025年金属波纹管市场规模为24.1亿美元,预计到2035年将超过43.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.1%。预计2026年金属波纹管的行业规模将达到25.4亿美元。

预计在预测期内,新兴经济体的快速工业化进程将推动市场增长。目前,全球63个发达经济体的人口占比不到20%。

除此之外,预计在预测期内,耐高温高压的高效金属波纹管的开发将为金属波纹管行业带来机遇。此外,在预测期内,主要参与者在新型材料研发方面的投入不断增加,将推动全球金属波纹管市场的进一步增长。

关键 金属波纹管 市场洞察摘要:

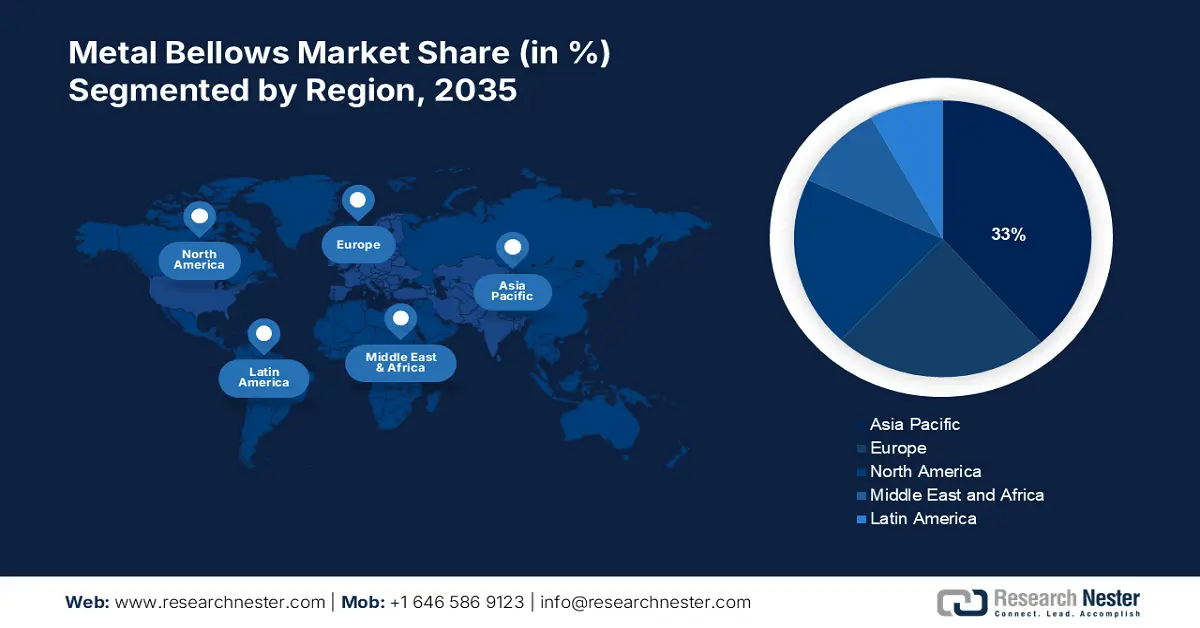

区域亮点:

- 预测期内,受航空航天、汽车和石化行业需求的推动,亚太地区金属波纹管市场将占据 33% 以上的份额,2026 年至 2035 年。

- 预测期内,受航空航天和军事领域金属波纹管广泛应用的推动,欧洲市场将占据 28% 的份额,2026 年至 2035 年。

细分市场洞察:

- 预计到2035年,航空航天和国防领域的金属波纹管市场将实现60%的增长,这得益于航空旅行需求的增长,从而增加了对高性能飞机部件的需求。

- 预计到2035年,不锈钢合金领域的金属波纹管市场将占据58%的份额,这得益于焊接不锈钢金属波纹管的广泛应用及其耐低温性能。

主要增长趋势:

- 汽车行业需求不断增长

- 石油和天然气行业蓬勃发展

主要挑战:

- 金属波纹管价格高于非金属波纹管,阻碍了市场扩张。

- 在整个预测期内,原材料价格的波动可能会阻碍金属波纹管市场的扩张。

主要参与者:Duraflex Inc.、EnPro Industries Inc.、Meggitt PLC、MW Industries, Inc.、USA Bellows Inc.、BOA Holding GmbH、Freudenberg Group、Smith Group、Hyspan Precision Products Inc、Witzenmann GmbH。

全球 金属波纹管 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 24.1亿美元

- 2026年市场规模: 25.4亿美元

- 预计市场规模:到 2035 年将达到 43.6 亿美元

- 增长预测:复合年增长率6.1%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 33%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 16 September, 2025

金属波纹管市场增长动力和挑战:

增长动力

汽车行业需求不断增长——汽车行业不断增长的需求推动了金属波纹管市场的发展。汽车行业在燃油输送系统、排气系统和悬架部件中广泛使用金属波纹管,对金属波纹管市场产生了重大影响。政府实施的严格的全球排放法规是该行业需求增长的主要原因。金属波纹管对于改善排气系统性能和协助减少排放至关重要。电动汽车的趋势也增加了动力传动系统和电池冷却系统等部件对金属波纹管的需求。目前有超过 1000 万辆电动汽车上路行驶。插电式电动汽车的年销量超过 600 万辆。值得注意的是,2022 年,特斯拉和大众等知名汽车制造商在其电动汽车中增加了金属波纹管,以增强热管理和耐用性。

石油和天然气行业蓬勃发展——由于运营环境艰难,石油和天然气行业是金属波纹管市场的主要驱动力。在该行业中,金属波纹管是管道伸缩接头、控制阀和压力传感器等重要应用的必需品。油价上涨以及勘探和钻井活动的增多,推动了石油和天然气行业投资的复苏。对坚固耐用、耐腐蚀部件的需求被认为是需求增长的原因,这使得金属波纹管变得至关重要。深海矿藏的勘探和页岩气的蓬勃发展也为金属波纹管行业的制造商带来了新的增长潜力。

- 金属波纹管在各行各业的广泛应用推动了市场发展——金属波纹管相较于非金属波纹管具有诸多优势。因此,全球对金属波纹管的需求不断增长。金属波纹管广泛应用于许多工业场合,例如管道连接处。在这些场合,任何弹性容器在受到来自另一端的压力时都会收缩,这很正常。此外,金属波纹管在真空技术中用作柔性密封元件。真空密封和真空阀杆密封是其两大主要应用。

挑战

产品故障风险和低质量产品渗透制约市场增长——大多数企业根据客户需求供应焊接金属波纹管。由于波纹管零件较小,焊接接头处的高温(额外的热量可能会削弱金属强度)可能导致波纹管断裂或失效。金属强度的降低会显著缩短波纹管的使用寿命,并增加材料的挥发性。波纹管的使用环境决定了其密封效果,从而制约了市场扩张。不合格产品的流入正在对市场造成不利影响。

与非金属波纹管相比,金属波纹管的价格较高,阻碍了市场的扩张。

- 在整个预测期内,原材料价格的波动可能会阻碍金属波纹管市场的扩张。

金属波纹管市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

24.1亿美元 |

|

预测年度市场规模(2035年) |

43.6亿美元 |

|

区域范围 |

|

金属波纹管市场细分:

材料细分分析

按材料划分,预计到2035年,不锈钢合金将占据全球金属波纹管市场58%的份额。由于焊接不锈钢金属波纹管的广泛应用及其耐低温性能,全球需求正在上升。不锈钢波纹管因其天然的柔韧性和耐压性,非常适合用于输电系统、工业控制器和电气断路器。预计2022年全球不锈钢产量将达到5530万吨。

最终用途细分分析

从终端应用行业来看,预计到2035年,航空航天和国防领域将占据全球金属波纹管市场60%的份额。在航空航天应用中,金属波纹管至关重要,尤其适用于燃油系统、环境控制系统和飞机发动机。乘客对航空旅行的渴望日益增长,带动了航空航天业的大幅增长。由于航空旅行需求的增加,对新飞机的需求激增,这反过来又增加了对金属波纹管等高性能、可靠部件的需求。普华永道的一项研究显示,航空航天和国防领域2022年的收入为7410亿美元,仅比2021年增长3%,营业利润为670亿美元,增长8%。

我们对全球金属波纹管市场的深入分析包括以下几个部分:

产品类型 |

|

材料 |

|

最终用途行业 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

金属波纹管市场区域分析:

亚太市场洞察

预计亚太地区的金属波纹管市场在预测期内将占据最大的收入份额,约为 33%。由于航空航天、军事和国防、石化、汽车以及电力和能源等各种终端行业的需求增加,亚太地区现在拥有相当大的市场份额。在印度,汽车年产量印度在 23 财年总共销售了 389 万辆乘用车,而同期出口了 47,61,487 辆汽车。汽车行业直接和间接雇用了大约 1900 万人,贡献了该国 GDP 的约 7.1%,高于 1992-1993 年至今的 2.77%。由于中国汽车装配厂的复兴以及其他一些国家工业和汽车行业的崛起,该地区的焊接金属波纹管市场正在增长。

欧洲市场洞察

预计欧洲地区金属波纹管市场在预测期内将占据第二大收入份额,约占28%。金属波纹管是欧洲航空航天和军事工业中广泛应用的关键部件,包括飞机发动机、航空电子设备和燃油系统,因此占据欧洲第二大市场份额。欧洲军费总开支大幅增长,2021年达到4180亿美元,较2020年增长3.0%,较2012年大幅增长19%。

金属波纹管市场参与者:

- Technoflex公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Duraflex公司

- EnPro工业公司

- 美捷特公司

- MW工业公司

- 美国波纹管公司

- BOA控股有限公司

- 科德宝集团

- 史密斯集团

- Hyspan精密产品公司

- 维茨曼有限公司

最新发展

- MW Industries, Inc. (MWI) 是一家专注于发动机、机械和复杂子组件所需零部件的知名国际制造商,该公司已成功收购 Ameriflex, Inc.。作为此次战略举措的一部分,Ameriflex, Inc. 是一家知名的柔性金属软管、法兰、精密金属波纹管和其他真空专用产品制造商。

- Satair 与 Senior Metal Bellows 就分销事宜达成了 2017 年协议的续签。新协议涵盖 Senior Metal Bellows 所有商用航空航天售后市场产品,包括压缩机、波纹管、热阀、蓄能器、馈通件等等。该协议还涵盖欧洲和亚洲的售后市场。

- Report ID: 5748

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

金属波纹管 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。