间充质干细胞市场展望:

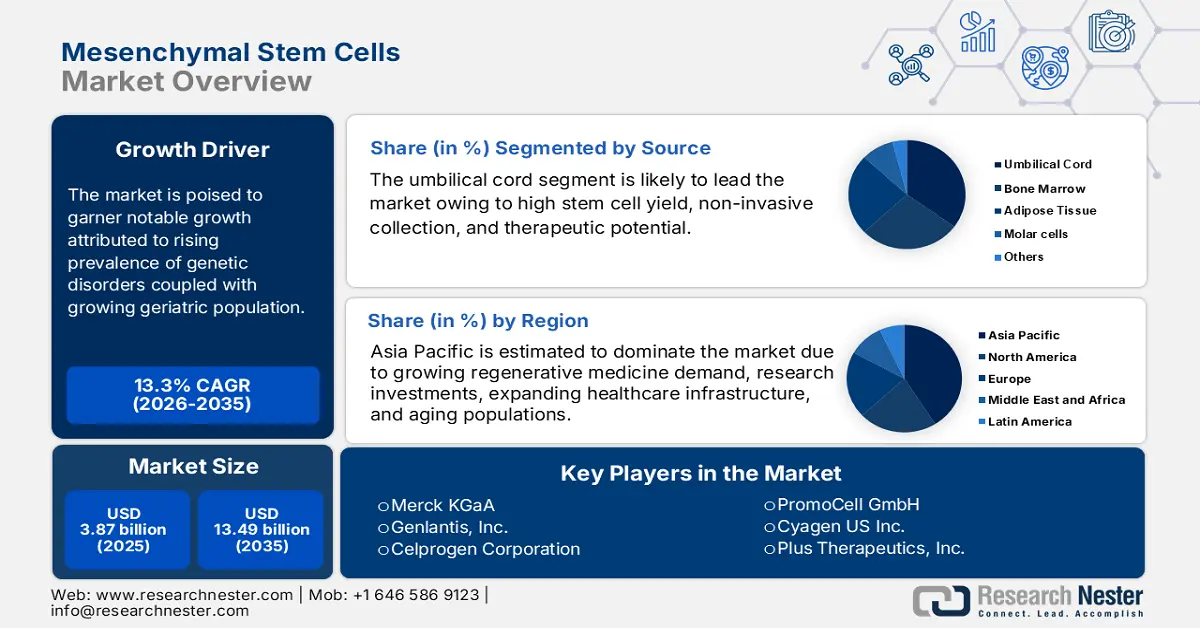

2025年间充质干细胞市场规模超过38.7亿美元,预计到2035年将超过134.9亿美元,在预测期内(即2026-2035年)的复合年增长率将超过13.3%。预计2026年间充质干细胞的产业规模将达到43.3亿美元。

市场的增长可归因于对各种退行性疾病和罕见疾病治疗需求的不断增长,包括骨质疏松症、癌症、脊髓损伤、1型糖尿病、帕金森病、软骨感染和缺血性心脏病。这些疾病的日益流行预计将成为市场的主要增长动力。根据世界卫生组织 (WHO) 的数据,2017年有900万人患有1型糖尿病。此外,帕金森基金会的一份报告显示,全球约有1000万人患有帕金森病,其中4%的病例是在50岁之前确诊的。

除了这些因素之外,间充质干细胞(MSCs)被广泛用作再生治疗方法,预计在预测期内将推动市场增长。再生治疗在心血管疾病、1型糖尿病、脑损伤组织修复等领域应用广泛。再生治疗是一种利用新疗法治愈组织和器官,恢复其因某些疾病和衰老而丧失的功能的方法。此外,人们对罕见疾病早期诊断和治疗意识的不断增强,以及医疗支出的不断增长,预计将影响市场发展。

关键 间充质干细胞 市场洞察摘要:

区域亮点:

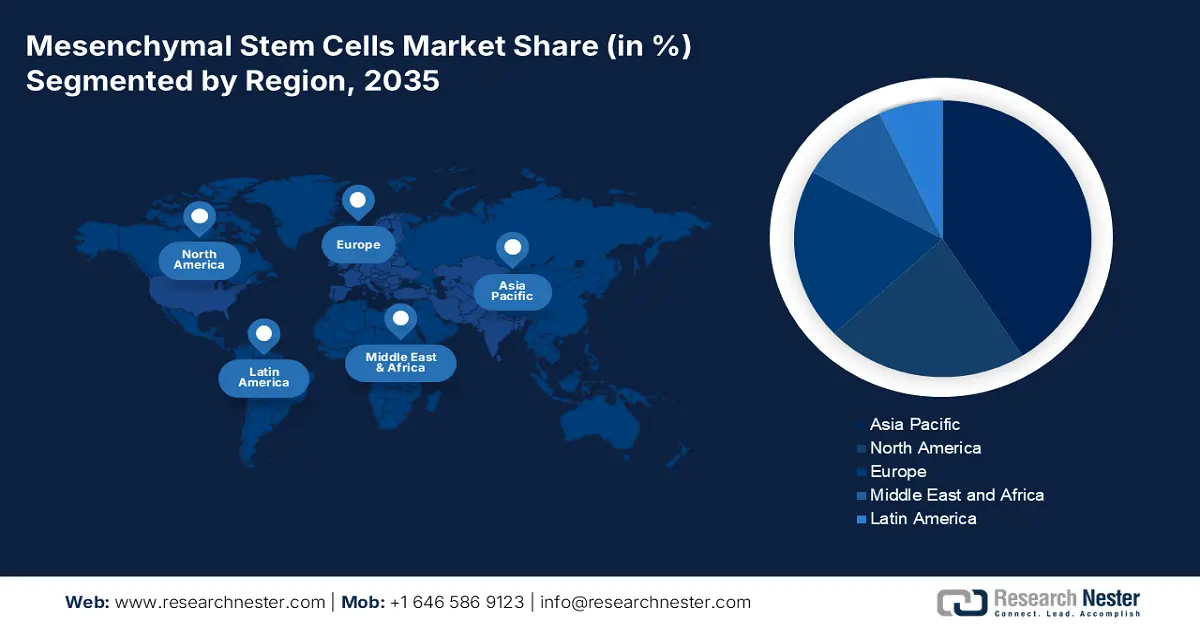

- 到2035年,亚太地区间充质干细胞市场将占据最大份额,这得益于医疗保健意识的提高以及癌症和心血管疾病患病率的上升。

- 到2035年,北美市场将占据第二大份额,这得益于先进医疗技术的采用以及慢性病患病率的上升。

细分市场洞察:

- 预计到 2035 年,脐带干细胞市场将在间充质干细胞市场中占据最大份额,这得益于人们对再生特性的认识不断提高以及细胞储存趋势的兴起。

主要增长趋势:

- 遗传性疾病和病症患病率不断上升

- 老年人口不断增加

主要挑战:

- 干细胞治疗费用较高

- 可能出现给药部位反应和肿瘤生长

主要参与者:Bio-Techne Corporation、Merck KGaA、Genlantis, Inc.、Celprogen Corporation、PromoCell GmbH、Cyagen US Inc.、Plus Therapeutics, Inc.、Human Longevity, Inc.、Thermo Fisher Scientific Inc.、Pluristem Therapeutics Inc.

全球 间充质干细胞 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 38.7亿美元

- 2026年市场规模: 43.3亿美元

- 预计市场规模:到 2035 年将达到 134.9 亿美元

- 增长预测:复合年增长率13.3%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 9 September, 2025

间充质干细胞市场的增长动力和挑战:

增长动力

遗传疾病和病症的患病率不断上升——干细胞用于修复受基因突变影响或损伤的组织。成体干细胞被广泛用于治疗遗传疾病和病症。常见的遗传疾病类型包括亨廷顿氏病、囊性纤维化和肝病以及镰状细胞病,而遗传病症的类型包括唐氏综合征、特纳综合征、克氏综合征等。这些疾病的患病率较高,预计将在预测期内推动市场增长。例如,据观察,每10人中就有6人患有具有遗传背景的疾病。

老年人口不断增长——老年人口更容易患上疾病和失调,预计全球老年人口的激增将在预测期内推动市场增长。2015年至2050年期间,全球超过60%的人口将从12%翻一番至22%。同时,截至2020年,60岁以上的人口数量将有所增加,预计全球约80%的老年人口将居住在中低收入国家。

心血管疾病发病率不断上升——干细胞疗法并非对所有心血管疾病患者都有效,但通过改变生活方式,它可以成为一种安全有效的替代疗法。此外,干细胞被认为是一种非手术修复受损心肌的媒介。例如,2020年全球约有35万人死于冠心病。

帕金森病病例不断增加——据观察,间充质干细胞疗法可以修复帕金森病损伤的脑细胞,但尚无医学证据表明其能够完全治愈帕金森病。这些细胞用于治疗帕金森病的运动症状。例如,据估计,美国每年约有8.8万例帕金森病新发病例。

1型糖尿病干细胞治疗需求不断增长——有记录显示,一些1型糖尿病患者在使用脐带血干细胞后,多年无需注射胰岛素即可生存。例如,预计2021年全球将有约800万人患1型糖尿病。

挑战

- 干细胞治疗费用较高

干细胞治疗费用昂贵,原因包括多种因素,例如干细胞治疗类型、治疗前检查、所需干细胞数量、住院时间等等。预计干细胞治疗的平均费用约为3万美元。该费用会根据移植类型(例如自体移植和同种异体移植)而有所不同。 - 给药部位反应和肿瘤生长的可能性

- 不适当细胞类型的形成

间充质干细胞市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

13.3% |

|

基准年市场规模(2025年) |

38.7亿美元 |

|

预测年度市场规模(2035年) |

134.9亿美元 |

|

区域范围 |

|

间充质干细胞市场细分:

源段分析

脐带血预计将在2035年占据最大的市场份额,这得益于人们对脐带细胞高再生特性的认识日益增强,以及储存脐带血以备将来使用的趋势日益增长。脐带血对治疗遗传性疾病、免疫缺陷和多种癌症非常有益。例如,据估计,目前美国约有45万人患有免疫缺陷病(PIDD)。

此外,预计骨髓干细胞在预测期内将占据第二大市场份额。骨髓间充质干细胞 (MSCs) 的特性与其他体细胞干细胞不同,因此被认为是独特的成体干细胞类型。MSCs 是具有自我更新能力的多能细胞,最适合用于骨组织再生。细胞生成用于多种治疗,例如 阿尔茨海默病的治疗以及脊髓损伤、癌症、1 型糖尿病、骨关节炎、帕金森病、癌症、心脏病等的治疗。这些疾病的患病率较高,这将增加对骨髓间充质干细胞 (MSCs) 的需求。截至 2019 年,估计全球有近 800 万人患有帕金森病。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按来源 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

间充质干细胞市场区域分析:

亚太市场洞察

预计到 2035 年底,亚太地区间充质干细胞市场将占据最大市场份额,这主要归功于人们医疗保健意识的不断增强,以及癌症发病率上升导致该地区医疗设施的改善。间充质干细胞与癌细胞密切相互作用,可提高治疗敏感性。据估计,亚洲是癌症发病率较高的地区,需要适当的康复治疗。例如,亚太地区占全球癌症发病率的近 50%。此外,主动脉、冠心病、中风和其他外周动脉疾病等心血管疾病的发病率较高,预计也将推动市场增长。例如,2019 年,亚洲约有 1000 万人死于心血管疾病。

北美市场洞察

预计北美间充质干细胞市场将在预测期内占据第二大份额,这主要归因于发达国家越来越多地采用先进的医疗技术。此外,在美国和加拿大等国家,骨质疏松症和帕金森病等慢性疾病的发病率很高。根据美国疾病控制和预防中心 (CDC) 的数据,12.6% 的 50 岁以上成年人患有股骨颈或腰椎或两者兼有的骨质疏松症。另一方面,该地区患有严重慢性病和心血管疾病且需要立即就医的老年人口激增,预计将扩大市场规模。例如,据观察,美国 60 岁以上的成年人中近 95% 患有至少 2 种慢性病。

间充质干细胞市场参与者:

- 生物技术公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 默克公司

- Genlantis公司

- Celprogen公司

- PromoCell有限公司

- 赛杰美国公司

- Plus Therapeutics公司

- 人类长寿公司

- 赛默飞世尔科技公司

- Pluristem Therapeutics公司

最新发展

再生医学领域领先的生物技术公司Pluristem Therapeutics Inc.宣布启动其关于肌肉再生的跨国III期多中心研究。该研究旨在支持与髋部骨折等严重创伤相关的肌肉再生。该公司还计划开发基于胎盘的细胞治疗产品。

PromoCell GmbH领导通过所有人类原代细胞和血液及干细胞进行免疫疗法的研究,包括 MHC I 类基因 HLA-A、-B 和 -C。

- Report ID: 3933

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

间充质干细胞 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。