船舶洗涤器系统市场展望:

2025年,船舶洗涤器系统市场规模为79亿美元,预计到2035年将超过249.8亿美元,在预测期内(即2026-2035年)的复合年增长率将超过12.2%。预计2026年,船舶洗涤器系统的行业规模将达到87.7亿美元。

随着遵守更严格规则和法规的复杂海事系统的发展,船舶洗涤器系统市场统计数据将进一步提升。由于海上运输量显著增长,政府正致力于降低船舶排放。例如,欧盟委员会于2021年7月批准了新的立法建议,旨在到2030年将净排放量减少55%。通过将欧盟排放交易体系 (ETS) 扩展到海上交通,该项目预计将使排放量总体控制在ETS水平以下。

此外,与改用低硫燃料等替代方法相比,船舶洗涤器系统为船舶运营商提供了一种经济高效的解决方案。洗涤器技术的初始投资可以通过长期节省的燃料成本来抵消,因此对航运业来说是一个颇具吸引力的选择。

关键 船舶洗涤器系统 市场洞察摘要:

区域亮点:

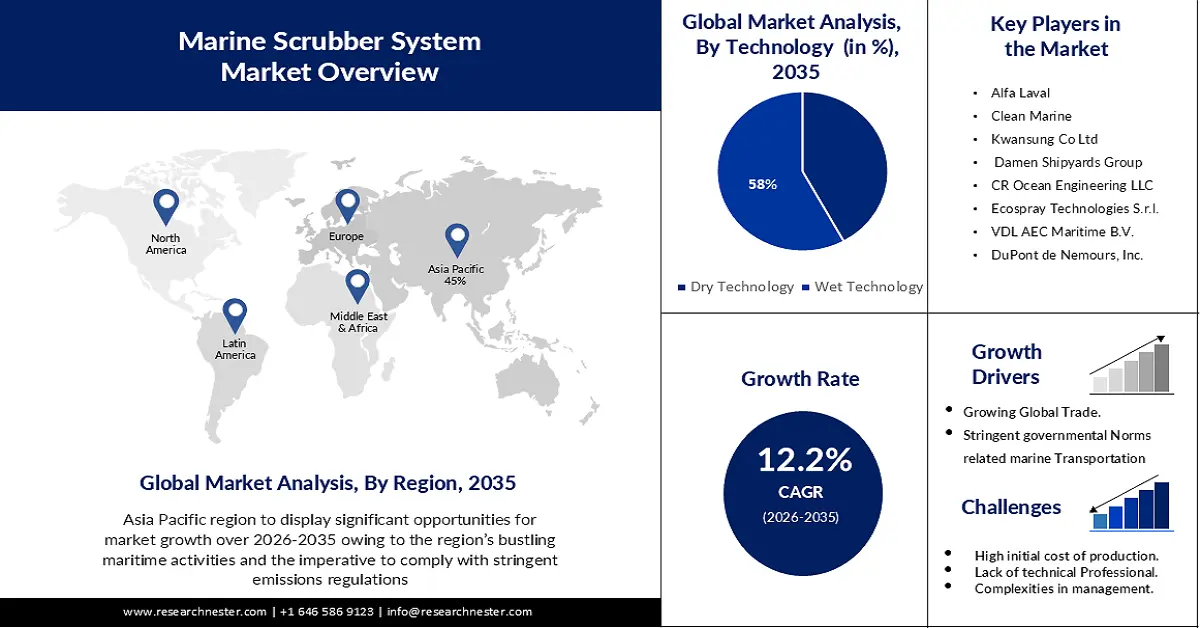

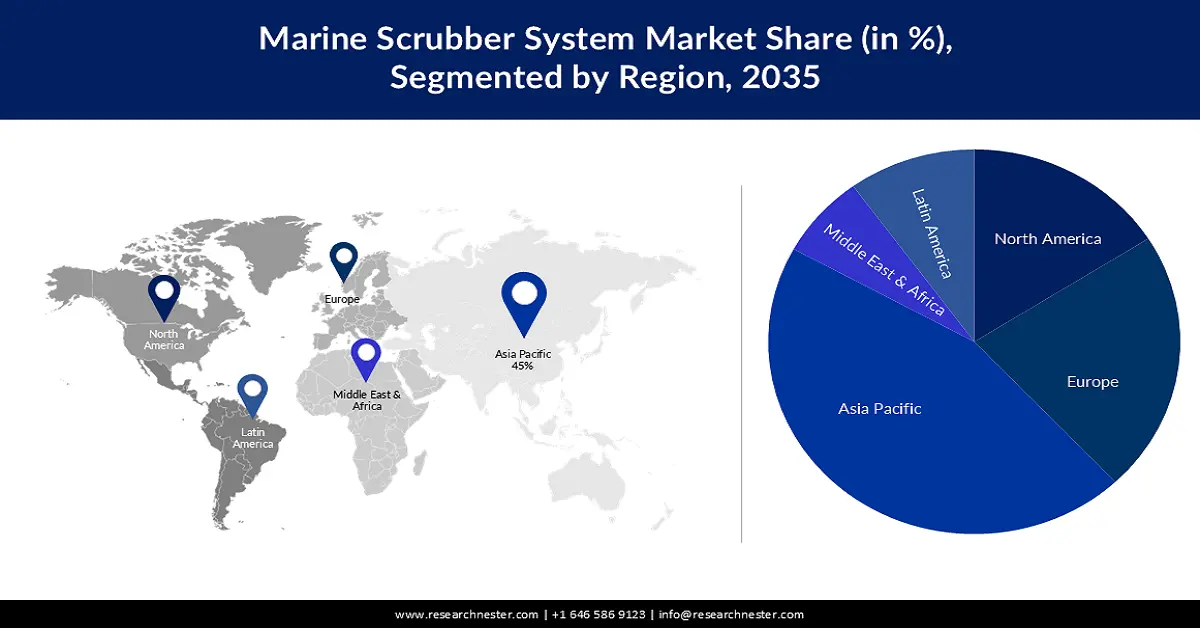

- 受繁忙的海事活动和严格的排放法规的推动,预计到 2035 年,亚太地区船舶洗涤器系统市场将占据 45% 的市场份额。

细分市场洞察:

- 预计到2035年,船舶洗涤器系统市场中的湿式技术细分市场将实现58%的增长,这得益于可持续洗涤技术和灵活操作的日益普及。

- 预计到2035年,船舶洗涤器系统市场中的混合燃料细分市场将占据主要份额,这得益于能源存储和减排技术的进步。

主要增长趋势:

- 燃油价格波动

- 全球贸易增长

主要挑战:

- 初始投资成本

主要参与者:Alfa Laval、Clean Marine、Kwansung Co Ltd、Damen Shipyards Group、CR Ocean Engineering LLC、Ecospray Technologies S.r.l.、VDL AEC Maritime B.V.、DuPont de Nemours, Inc.、Langh Tech Oy Ab、Valmet。

全球 船舶洗涤器系统 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 79亿美元

- 2026年市场规模: 87.7亿美元

- 预计市场规模:到 2035 年将达到 249.8 亿美元

- 增长预测:复合年增长率12.2%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 16 September, 2025

船舶洗涤器系统市场的增长动力和挑战:

增长动力

- 燃料价格波动——燃料价格波动有时会使低硫燃料价格更高。船用洗涤器系统允许船舶使用高硫燃料,从而提供灵活性,对冲不可预测的燃料成本波动,从而稳定运营成本,并促进可持续的船用燃料。例如,2017年11月,日本邮船集团开发了一种名为“蜡破剂”的燃料添加剂,用于防止凝结。为了确保安全操作,它有助于提高油品在40摄氏度以下的流动性。为了防止低温凝结,它被添加到MGO和MDO中。它有助于提高航运安全性,从而推动市场增长。

- 全球贸易增长——全球贸易增长导致海上运输需求不断增长,从而加剧了对燃油效率解决方案的需求。船舶洗涤器系统使船舶能够符合排放标准,同时保持运营效率,从而满足日益增长的航运服务需求。

- 技术进步——船舶洗涤器技术的不断进步,正在催生出更高效、更可靠的系统。设计和材料的不断改进,提升了洗涤器的性能、耐用性和易维护性,从而推动了洗涤器系统在海事领域的应用。

- 长期环境可持续性——除了法规合规性之外,航运业越来越认识到采用清洁技术带来的长期环境效益。船舶洗涤器系统有助于减少空气污染物、温室气体排放和整体环境影响,符合更广泛的可持续发展目标。

挑战

- 初始投资成本——船舶洗涤器系统市场面临的一大挑战是购买和安装这些系统所需的高昂前期成本。尽管长期来看可以节省燃油成本,但船东可能会发现初始投资在财务上负担过重,尤其是对于老旧船舶而言。

- 管理船舶洗涤器系统的复杂性可能给船员带来挑战,可能导致运营效率低下、停机时间增加和维护成本增加。

- 燃料价格和供应的变化可能会影响使用洗涤器的经济可行性,从而影响船舶运营商的投资回报。

船舶洗涤器系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

12.2% |

|

基准年市场规模(2025年) |

79亿美元 |

|

预测年度市场规模(2035年) |

249.8亿美元 |

|

区域范围 |

|

船舶洗涤器系统市场细分:

技术细分分析

由于可持续洗涤技术的日益普及,湿式技术在船舶洗涤器系统市场中预计将占据最大的收入份额,达到58%。环保湿式洗涤系统的受欢迎程度也源于其诸多优势,包括设计简便、操作灵活以及对不同水体碱度的适应性。湿式船舶洗涤器系统非常高效;开环式洗涤器利用航行中自然产生的海水处理废气并去除硫氧化物。由于这些优势,湿式洗涤器尤其受到远离沿海地区航行的大型远洋船舶的青睐。

燃料细分分析

混合燃料领域的船舶洗涤器系统市场有望在预测期内占据大部分收入份额。储能技术的飞速发展将推动该领域的增长。例如,2022年9月,科德宝电力系统公司(Freudenberg e-power systems)的全球首个甲醇燃料电池系统获得了意大利船级社RINA的型式认证。该系统采用燃料重整技术,并结合长寿命PEM(质子交换膜)燃料电池单元,构成一个可扩展的模块化系统。这些发展,加上在人口稠密地区减少局部排放以及在深水船舶中操纵港口作业的技术应用,可能会促进混合燃料领域的行业增长。

我们对全球市场的深入分析包括以下几个部分:

技术 |

|

燃料 |

|

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

船舶洗涤器系统市场区域分析:

亚太市场洞察

预计亚太地区船舶洗涤器系统市场将占据全球最大份额,达到 45%。得益于繁忙的海事活动和遵守严格排放法规的必要性,该地区正经历强劲增长。例如,2021 年,亚洲占全球出口的 42% 和进口的 64%,使其成为全球最大的海运货运枢纽。连接亚洲、欧洲和美国的主要东西方航线占 2021 年所有集装箱运输量的 40% 左右。所有东西方旅行中有 12.9% 是通过非大陆航线,例如地中海-南亚航线。各国政府正根据国际海事组织 2020 年硫排放上限等国际标准,引导海运业走向更清洁的做法。洗涤器系统在减少硫排放方面的成本效益推动了市场发展,在燃料价格波动的情况下提供了战略优势。亚太地区庞大的船队和日益增长的海运贸易推动了这些技术的日益普及。技术进步和日益增强的环境可持续性意识进一步塑造了市场。亚太市场体现了经济、监管和环境因素在追求更清洁、更合规的海运运营过程中的动态相互作用。

欧洲市场洞察

预计欧洲船舶洗涤器系统市场在预测期内将占据显著的市场份额。在严格的排放法规和可持续航运实践承诺的航运格局下,该市场蓬勃发展。欧盟指令和国际海事组织的硫排放上限正在推动整个地区洗涤器技术的应用。市场由共同推动环境责任的推动,与欧盟的绿色协议和气候目标相一致。欧洲船东意识到洗涤器系统的长期经济效益和合规优势,正在加大对洗涤器系统的投资。欧洲市场体现了在追求更绿色的航运业的过程中,在经济效率和严格排放标准之间取得平衡的协调努力。

船舶洗涤器系统市场参与者:

- 雅苒国际股份有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿法拉伐

- 清洁海洋

- 光星株式会社

- 达门造船集团

- CR海洋工程有限责任公司

- Ecospray技术有限公司

- VDL AEC海事有限公司

- 杜邦公司

- LiqTech 控股公司

- Langh Tech Oy Ab

- 维美德

最新发展

- 为了提供适用于闭环和混合洗涤器应用的低维护洗涤水过滤系统,CR OCEAN ENGINEERING LLC 已与 Oberlin Filter Company USA 达成协议。

- 三菱重工集团旗下的三菱造船株式会社已确认,其船用硫氧化物(SOx)洗涤器DIA-SOx R系列符合新的硫氧化物排放要求。在确认海试结果良好后,英国劳氏船级社和日本海事协会已批准首批两艘超大型集装箱船安装洗涤器改装装置。此外,巴拿马和新加坡这两个船旗国也已批准了这些装置。

- Report ID: 5585

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

船舶洗涤器系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。