低成本航空公司市场展望:

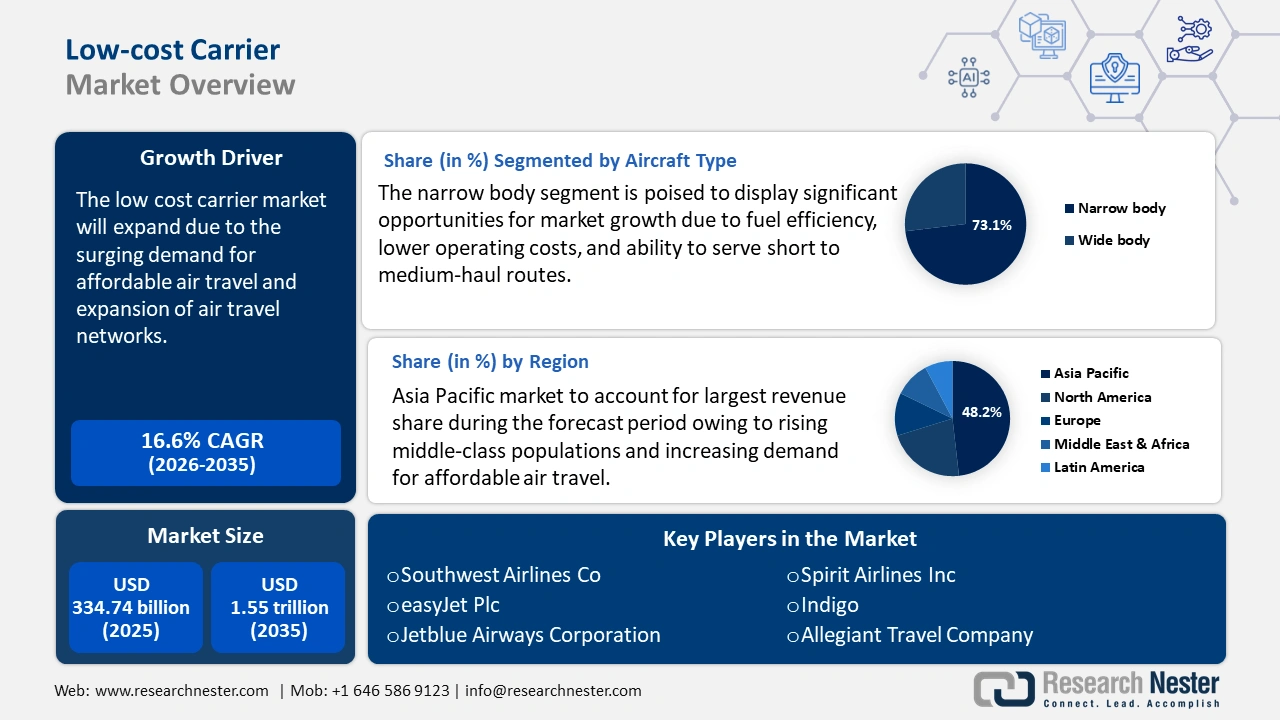

2025年低成本航空公司市场规模超过3347.4亿美元,预计到2035年将超过1.55万亿美元,预测期内(即2026-2035年)的复合年增长率将超过16.6%。预计2026年低成本航空公司的行业规模将达到3847.5亿美元。

由于对经济实惠的航空旅行的需求不断增长,低成本航空公司 (LCC) 市场经历了大幅增长。尤其是在新兴市场,中产阶级人口和可支配收入的增加导致了对低成本航空旅行的需求。国际航空运输协会 (IATA) 表示,预计 2025 年旅客数量将达到 52 亿,比 2024 年增长 6.7%。低成本航空公司每周提供约 33% 的定期航班座位,并运营 30% 的定期航班。这使低成本航空公司市场成为近年来增长最快的行业。此外,在全球范围内,低成本航空公司运营着所有航空公司座位的三分之一。在每周运营的 741 个航班中,有 114 家航空公司是低成本航空公司。世界银行集团的一份报告指出,低成本航空公司的引入不仅为航空运输市场带来了更低的票价,而且还促进了各国的经济。

低成本航空公司采用非捆绑定价模式,提供基本票价,并对附加服务单独收费。这种模式允许乘客定制自己的旅行体验,同时也使航空公司能够创造额外收入。低成本航空公司通过对行李托运、选座、餐饮和机上娱乐收取额外费用来实现利润最大化。此外,它还通过宣传常旅客计划以及与酒店和租赁服务合作来增加额外收入来源。例如,2022年,精神航空报告的辅助收入为每人67.61美元,占其总收入的54.3%。这凸显了辅助服务推动低成本航空市场需求的有效性。

关键 廉价航空公司 市场洞察摘要:

区域亮点:

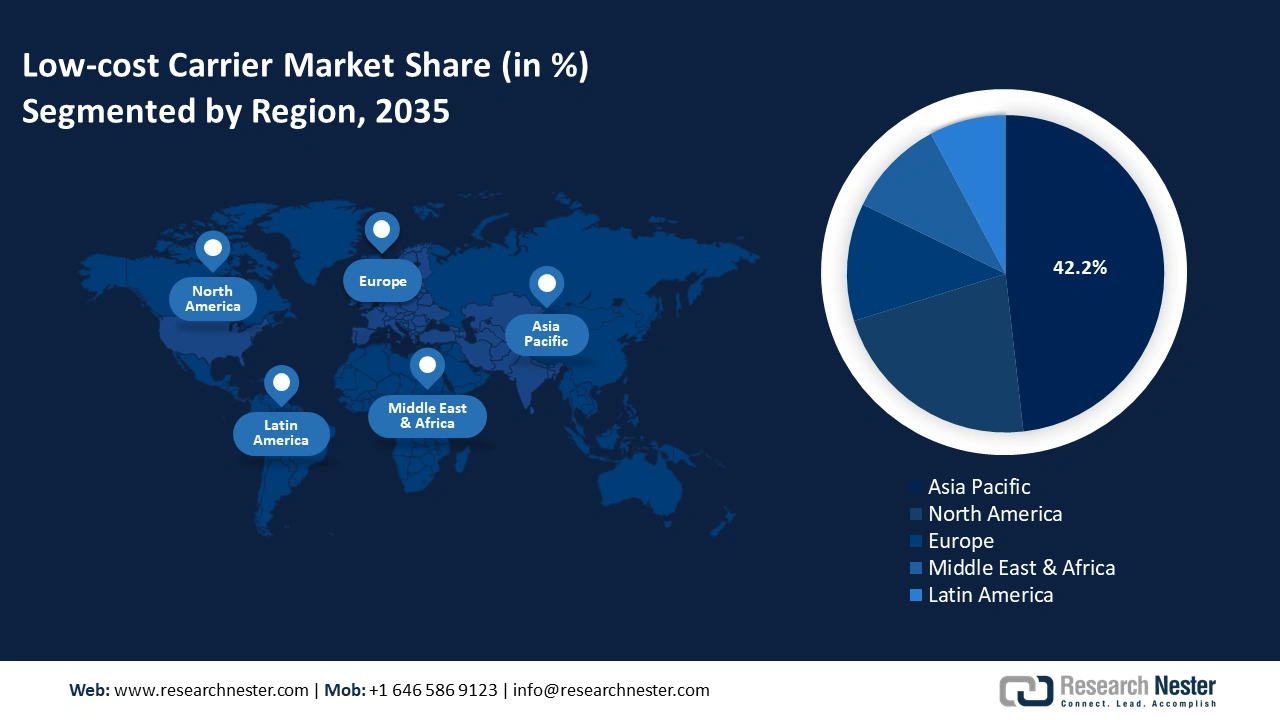

- 到 2035 年,亚太地区低成本航空市场将占据 48.20% 的市场份额,这得益于中产阶级人口的增长和对经济实惠航空旅行需求的不断增长。

- 在预测期内(2026-2035 年),北美市场将以复合年增长率快速增长,这得益于对经济实惠旅行的需求不断增长以及低成本航空公司的积极扩张。

细分市场洞察:

- 预计到 2035 年,窄体飞机在低成本航空市场中的份额将达到 73.10%,这得益于窄体飞机的燃油效率、更低的运营成本以及对中短途航线的适应性。

- 预计到 2035 年,低成本航空市场中的商业应用细分市场将占据显著份额,这得益于全球对经济实惠航空旅行的需求不断增长,以及商业航空运营的不断扩大。

主要增长趋势:

- 航空旅行网络的扩张

- 数字化和技术应用的不断提升

主要挑战:

- 燃料成本上涨

- 竞争激烈,市场饱和

主要参与者:西南航空、亚洲航空集团有限公司、易捷航空、捷蓝航空、挪威航空、精神航空、靛蓝航空和 Wizz Air Holdings plc。

全球 廉价航空公司 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 3347.4亿美元

- 2026年市场规模: 3847.5亿美元

- 预计市场规模:到 2035 年将达到 1.55 万亿美元

- 增长预测:复合年增长率16.6%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 48.2%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 18 September, 2025

低成本航空公司市场的增长动力和挑战:

增长动力

- 扩大航空旅行网络:低成本航空公司正在增加新的国内和国际航线以增加可达性。更多的二线和区域机场正在投入运营,从而减少了主要枢纽的拥堵。一些低成本航空公司正在使用空客 A321XLR 和波音 787 等省油飞机拓展长途航线。例如,2025 年 1 月,挪威低成本航空公司北欧大西洋航空公司开通了希腊和美国之间的新直飞航班。这条新航线将于2025 年 6 月 3 日起投入运营,每周提供四班航班往返于美国加利福尼亚州洛杉矶和希腊雅典之间。这条新的直飞航班为往返洛杉矶和雅典提供了一种经济实惠的旅行方式,单程票价为 269 美元起。航班将由波音 787 梦想客机运营,提供舒适高效的长途旅行体验。

- 数字化和技术应用的不断提升:移动应用程序和人工智能定价有助于优化低成本航空公司的飞机收入。此外,自动值机和自助服务亭降低了总体运营成本。在线直接预订减少了对第三方机构的依赖。低成本航空公司越来越关注直接在线预订平台,以减少对中介机构的依赖并增强个性化服务。通过鼓励乘客直接通过其网站和移动应用程序预订,低成本航空公司可以最大限度地减少与第三方旅行社相关的佣金支出。例如,世界银行报告指出,通过航空公司系统每次预订的成本估计约为 1 美元,而通过全球分销系统 (GDS) 每次预订的成本在 5 美元到 12 美元之间。这种策略不仅降低了成本,还使航空公司能够收集宝贵的客户数据,以根据个人喜好定制营销活动和服务。

挑战

- 燃油成本上涨:燃油是低成本航空公司最大的运营支出,占总成本的30-40%。与提供全方位服务的航空公司不同,由于财务限制,低成本航空公司对冲燃油价格的能力有限。当燃油价格上涨时,低成本航空公司将成本转嫁给乘客的选择有限,因为其商业模式依赖于提供最低票价。

- 激烈的竞争和市场饱和:低成本航空 (LCC) 市场竞争激烈,众多航空公司争夺对价格敏感的同一批客户。竞争对手之间的价格战导致利润率下降,航空公司难以维持长期盈利。为了应对这一局面,主要的全服务航空公司纷纷成立廉价航空子公司,例如新加坡航空酷航和澳洲航空捷星航空,以增强竞争。

低成本航空公司市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.6% |

|

基准年市场规模(2025年) |

3347.4亿美元 |

|

预测年度市场规模(2035年) |

1.55万亿美元 |

|

区域范围 |

|

低成本航空公司市场细分:

飞机类型细分分析

到2035年,窄体飞机预计将占据低成本航空市场73.1%以上的份额。窄体飞机凭借其燃油效率高、运营成本低以及服务中短途航线的优势,成为低成本航空公司的支柱。这些飞机使低成本航空公司能够保持较高的利用率、快速的周转速度和经济高效的运营。越来越多的低成本航空公司正在转向下一代窄体飞机,这种飞机航程更远,燃油效率更高。例如,印度航空于2024年7月宣布将在德里投入其首架窄体飞机A320 Neo。新飞机采用三种舱位配置,包括豪华商务舱座位、24个额外腿部空间的高级经济舱座位以及132个经济舱座位。

应用细分分析

预计到2035年,商业航空领域将在低成本航空市场占据显著份额。商业航空的增长可以归因于低成本航空公司提供经济实惠的航空旅行,从而导致全球航空旅行需求不断增长。根据航空运输行动小组的报告,2023年全球定期商业航班数量达3530万架次,机场起降量约为9600万架次。此外,2023年,1138家航空公司运营着由29039架商用飞机组成的机队。全球共有4072个机场和定期商业航班,由此可见,未来几年商业航空领域将保持强劲增长势头。

我们对全球低成本航空公司 (LCC) 市场的深入分析包括以下几个部分:

飞机类型 |

|

应用 |

|

分销渠道 |

|

运营 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

低成本航空公司市场区域分析:

亚太市场洞察

到2035年,受中产阶级人口增长和经济实惠航空旅行需求增长的推动,亚太地区低成本航空市场预计将占据48.2%以上的份额。印度、中国和东南亚等国家是主要市场,靛蓝航空、亚洲航空和酷航正在不断拓展其航线网络。该地区的低成本航空 (LCC) 市场提供种类繁多的短途和中程航班,充分利用成本效益和较高的飞机利用率。极具竞争力的价格和灵活的服务模式使这些航空公司成为注重预算的旅客的首选。

由于客运和货运航空旅行需求的不断增长,中国的低成本航空模式取得了显著增长。随着收入水平的提高以及中国二三线城市中产阶级的壮大,对低成本航空旅行的需求将显著增加。中国的低成本航空市场的特点是短途航班,通过高效的运营来保持低成本。根据波音公司2024年的新闻稿,预计中国航空旅行每年将增长5.2%,成为全球最大的航空市场。此外,预计客运量的增加将提振低成本航空市场,因为航空公司计划通过将主要枢纽连接到较小的城市来扩大其航线网络。例如,中国南方航空于2025年1月宣布计划于2025年2月恢复其深圳-东京成田航线,使用空客A321neo。随着全球航空旅行需求的持续增长,这条航线的恢复旨在重新连接主要的国际目的地。

印度在低成本航空公司占航空总运力份额最高的十大国家中位居第一。旅客优先考虑经济实惠的选择,这导致他们从提供全方位服务的航空公司转向低成本航空公司。国际航空运输协会 (IATA) 报告指出,预计到 2030 年,印度将超过中国和美国,成为全球第三大航空客运市场。此外,航空业不断增长的需求推动了该行业运营飞机数量的增长。预计到 2027 年,飞机数量将达到 1,100 架。城镇化和经济增长推动的乘客数量的快速增长正在加速印度低成本航空公司市场的扩张。

北美市场洞察

预计2026年至2035年期间,北美低成本航空市场将快速扩张,这得益于经济实惠的旅行需求不断增长,尤其是国内航线和休闲航线。西南航空、精神航空和边疆航空等航空公司积极扩张,提供低票价和可选附加服务,以吸引注重成本的旅客。此外,与传统航空公司日益激烈的竞争促使低成本航空在超低成本模式和忠诚度计划方面进行创新。二级机场和点对点网络的增长使低成本航空能够降低运营成本,并高效地服务更多目的地。

由于传统航空公司机票价格上涨,人们对经济实惠的旅行需求日益增长,美国的低成本航空 (LCC) 市场正在蓬勃发展。例如,精神航空 (Spirit Airlines) 的票价通常比类似航线的全服务航空公司低 30% 至 50%。超低成本模式的兴起(乘客只需支付基本服务费用)吸引了更广泛的客户群。此外,疫情后的旅行热潮和向国内休闲旅游的转变也推动了美国低成本航空的增长。例如,捷蓝航空 (JetBlue) 在 2020 年推出了从纽约直飞瓜德罗普岛的新航班,吸引了大多数注重成本的休闲旅客。

加拿大的廉价航空 (LCC) 市场正在稳步增长,因为旅客正在寻求更实惠的替代方案来取代该国传统的高昂机票价格。Flair Airlines 和 Lynx Air 等航空公司大力拓展了颇具挑战性的传统航空公司——加拿大航空和西捷航空,开辟了经济实惠的国内和跨境航线。此外,加拿大有限的铁路基础设施使得航空旅行变得至关重要,从而刺激了对廉价航空服务的需求。此外,汉密尔顿和阿伯茨福德等二级机场也使廉价航空能够降低运营成本并提供更低的票价。

低成本航空公司市场参与者:

- 西南航空公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 亚洲航空集团有限公司

- 易捷航空

- 捷蓝航空公司

- 挪威航空快运公司

- 精神航空公司

- 靛青

- 威兹航空控股有限公司

- 忠实旅游公司

低成本航空公司通过让飞行变得更加便捷和经济实惠,重塑了全球航空旅行格局。低成本航空市场由不同地区的几家大型航空公司主导,每家公司都提供经济高效的运营和亲民的定价策略。西南航空凭借点对点网络和免费托运行李在美国处于领先地位,而精神航空则采用极低成本模式并提供附加服务。印度最大的低成本航空公司靛蓝航空则充分利用了印度日益增长的国内需求,而亚洲航空则凭借广泛的区域连接在东南亚占据主导地位。以下是一些低成本航空市场的领先企业:

最新发展

- 2024年10月,廉价航空公司北欧大西洋航空宣布将于2025年夏季开通罗马直飞洛杉矶的航班。新航线将于2025年5月22日起每周运营三班。此举旨在拓展其跨大西洋航线网络,以应对日益增长的需求,体现了挪威航空的增长战略。洛杉矶至罗马的单程票价为199美元起(含税)。

- 2024年6月,亚洲航空在2024年Skytrax世界航空大奖中荣获“全球最佳低成本航空公司”称号,这是亚洲航空连续第15年获此殊荣的历史性时刻。这一成就源于亚洲航空在低成本航空领域不断追求创新和价值创造。

- Report ID: 7209

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

廉价航空公司 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。