长程有序多孔碳(LOPC)市场展望:

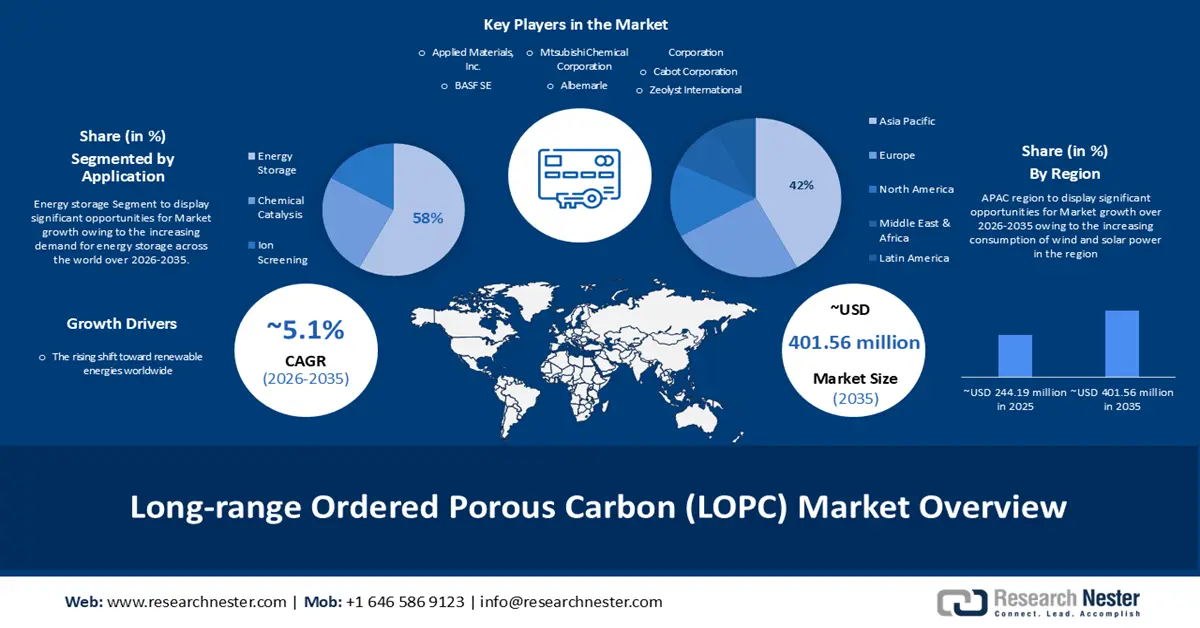

2025年,长程有序多孔碳(LOPC)市场规模超过2.4419亿美元,预计到2035年将超过4.0156亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过5.1%。2026年,长程有序多孔碳行业规模预计为2.554亿美元。

全球范围内向可再生能源的转型将极大地推动市场发展。作为最具权威性的国际能源评估和展望报告,最新版的《世界能源展望》(WEO)预测,到2030年,清洁技术将在能源系统中发挥比以往更加重要的作用。这意味着全球电动汽车保有量将增长近10倍;太阳能光伏发电量将超过美国目前的总发电量;可持续能源在国际电力结构中的占比将接近50%,而目前这一比例约为30%。

推动长距离有序多孔碳市场在2036年底前发展的另一个原因是全球风能消耗量的不断增长。2022年,风力发电量创纪录地增长了265太瓦时(增幅14%),超过2100太瓦时。在所有可持续能源技术中,风力发电量的增幅仅次于背靠背光伏发电。然而,为了实现2050年净零排放目标(该目标预计2030年风力发电量将达到约7400太瓦时),风力发电的年均增幅需要达到约17%。过去30年,风力发电量大幅增长。风能技术的进步降低了风力发电的成本。美国和其他国家对可持续能源的需求以及相关的财政激励措施也促进了风力发电的发展。风能具有诸多优势,这也解释了为什么它是世界上增长最快的能源之一。

关键 长程有序多孔碳(LOPC) 市场洞察摘要:

区域洞察:

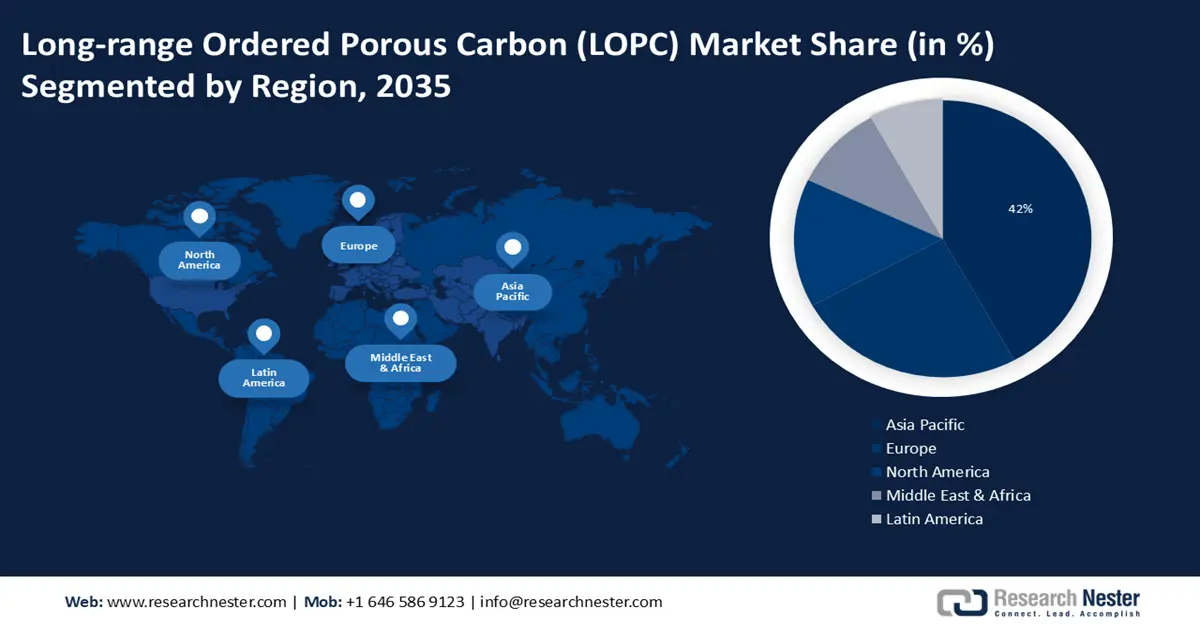

- 预计到 2035 年,亚太地区将占据长程有序多孔碳市场 42% 的份额,这得益于该地区风能和太阳能消费的不断增长。

- 预计到 2035 年,欧洲地区将占据第二大地位,其市场份额将不断增强,这得益于以可持续能源为重点的研发工作的不断扩大。

细分市场洞察:

- 预计到 2035 年,储能领域将占据长程有序多孔碳市场 58% 的份额,这主要得益于全球对储能系统日益增长的需求。

主要增长趋势:

- 增加可充电电池的使用

- 对环保型储能的需求日益增长

主要挑战:

- 长程有序多孔碳的生产成本高昂

- 商业可及性受限

主要参与者:应用材料公司、巴斯夫公司、三菱化学株式会社、卡博特公司、Zeolyst International、雅宝公司、卡尔冈碳素公司、Entegris公司、可乐丽株式会社、住友化学株式会社、Albatross Technology、日本可再生能源株式会社、维斯塔斯公司、丸红株式会社。

全球 长程有序多孔碳(LOPC) 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 2.4419亿美元

- 2026年市场规模: 2.554亿美元

- 预计市场规模:到2035年将达到4.0156亿美元

- 增长预测: 5.1%

关键区域动态:

- 最大区域:亚太地区(到2035年占42%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、日本、德国、英国

- 新兴国家:印度、韩国、巴西、澳大利亚、加拿大

Last updated on : 28 November, 2025

长程有序多孔碳(LOPC)市场——增长驱动因素和挑战

增长驱动因素

增加可充电电池的使用——从历史上看,可充电电池的技术改进经历了发现、发展周期,最终实现商业化的过程。这些技术改进主要源于意想不到的发现和创新性的试错活动。然而,可充电电池系统日益复杂,以及不断涌现的新应用需求,需要战略性的方法来实现新开发的电池化学技术的商业化。汽车、轻型卡车和其他车辆(可能包括电动起降飞机)将是最大的需求驱动力,到2030年将占所有锂离子电池交易的四分之三,5 到2030年可能达到1400吉瓦时。要实现这一目标,必须加快将关键研究成果从科研实验室传递给工业合作伙伴,以便设计出具有商业可行性的设备。尽管锂离子电池 (LiB) 在近期的可充电电池市场中具有商业优势,其应用范围从便携式电子设备等小型应用扩展到包括交通运输和电网级储能在内的大型应用。

对环保型储能的需求日益增长——全球能源消耗逐年攀升,而大部分能源仍然来自石油、天然气和煤炭等资源。这些燃料中储存的能量源自数百万年前,来自曾经生活并利用这些能量维持生存的生物。燃烧这些燃料虽然可以释放能量供人类利用,但也会向大气中排放温室气体,导致全球变暖。可再生能源致力于减少温室气体的排放以应对气候变化,但储存这些资源会带来相关的环境成本和伦理问题。

- 创新和激动人心的应用潜力——创新本质上是一种以全新方式解决问题和创造价值的方法。它包括革新低效的技术,利用客户反馈为陈旧的产品注入新的活力——创新不必是惊天动地或颠覆性的,也能带来持续的组织发展。这些看似微小却意义非凡的努力,很少出自高层管理或“创意实验室”,而是来自最贴近客户、最了解客户需求的基层贡献者和一线领导者。

挑战

长程有序多孔碳的高生产成本——生产成本,也称为产品成本,是指企业在生产产品或提供服务时产生的费用。这些成本包括多项支出。例如,生产商的生产成本包括原材料和劳动力成本。服务行业的生产成本包括提供服务所需的劳动力成本以及提供服务过程中涉及的任何组件成本。生产成本是指企业在生产产品或提供服务过程中发生的所有支出。这些成本包括直接成本和间接成本;直接成本与产品直接相关,而间接成本则包括企业的管理和运营成本。要计算单位生产成本,需要将生产成本除以该成本周期内生产的单位数量。要实现盈亏平衡,销售价格必须包含单位成本。

商业可及性受限

- 熟练劳动力短缺

长程有序多孔碳(LOPC)市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025 年) |

2.4419亿美元 |

|

预测年份市场规模(2035 年) |

4.0156亿美元 |

|

区域范围 |

|

长程有序多孔碳(LOPC)市场细分:

应用(细分市场分析)

预计在预测期内,储能领域将占据全球长距离有序多孔碳市场58%的份额,这主要得益于全球对 储能系统日益增长的需求。储能系统并非千篇一律。公用事业规模的电池预计将成为全球储能扩张的主要推动力。在激励措施和系统韧性需求不断增长的推动下,其装机容量增长了六倍,尤其是在特定时段可再生能源几乎满足所有需求的情况下。印度和德国出现了将风能或太阳能光伏与储能相结合的混合拍卖,去年的合同价格在40-60美元/兆瓦时之间。装机容量并不能全面反映每种储能技术的性能。抽水蓄能(PSH)和聚光太阳能发电(CSP)能够以经济高效的方式提供中期储能容量。以聚光太阳能发电为例,其储能时间通常在5-15小时之间。相比之下,应用最广泛的锂离子电池技术通常只能维持不到4小时的电力供应。对于抽水蓄能电站 (PSH),其储水持续时间为 5 至 175 小时,但有些装置,如安装在连接两个或多个大型水库的下降系统中的抽水蓄能电站,则具有更大的储水潜力。

我们对全球长程有序多孔碳市场的深入分析涵盖以下几个方面:

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

长程有序多孔碳(LOPC)市场——区域分析

亚太市场洞察

预计到2035年,亚太地区的能源产业将占据全球42%的收入份额。这一增长主要得益于该地区风能和太阳能消费的不断增长。预计在此期间,聚光太阳能(CSP)储能装机容量仅增长2.6吉瓦。中国凭借丰厚的上网电价补贴政策(FIT)引领着这一增长,该政策将于今年年底前实施。亚太地区各国在能源获取、能源效率和可再生能源方面展现出强大的国际领导力。中国、日本和韩国目前已制定了到2050年实现净零排放的目标。随着《巴黎协定》和今年在英国格拉斯哥举行的COP26气候变化大会推动全球能源转型,最新的技术和进步正与新的宏伟目标相辅相成。实现国际气候目标和可持续发展目标需要持续不断的努力,而亚太地区可以在推动可再生能源发展和引领这项工作方面发挥至关重要的作用。

欧洲市场洞察

预计在预测期内,欧洲地区的LOPC市场也将迎来巨大增长,并凭借该地区可持续能源研发的蓬勃发展,稳居第二位。REPowerEU是欧盟旨在提供更经济实惠、更安全、更可再生能源的战略。根据《欧洲绿色协议》的目标,到2030年,研发和创新活动将推动清洁能源转型,实现更经济实惠、更安全、更可再生能源的目标。

长程有序多孔碳(LOPC)市场参与者:

- 公司概况

- 商业计划

- 主要产品

- 财务执行

- 主要绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 巴斯夫股份公司

- 三菱化学株式会社

- 卡博特公司

- 泽奥利斯特国际

- 雅宝公司

- 卡尔冈碳素公司

- 恩特格里斯公司

- 可乐丽株式会社

- 住友化学株式会社

应用材料公司

最新发展

- 应用材料公司和麻省理工学院最近宣布了一项协议,该协议加上东北微电子联盟(NEMC)中心向麻省理工学院提供的拨款,预计将带来超过 4000 万美元的私人和公共投资,为麻省理工学院纳米科学与工程中心 MIT.nano 增加先进的纳米制造设备和能力。

- 应用材料公司宣布与谷歌合作,共同开发增强现实(AR)技术的改进方案。此次合作将应用材料公司在组件工程领域的领先地位与谷歌的平台、产品和服务相结合,旨在为下一波AR体验浪潮开发轻量化视觉显示系统。双方将共同致力于推动产品、应用和服务的多元化发展。

- Report ID: 5844

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

长程有序多孔碳(LOPC) 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。