异壬醇市场展望:

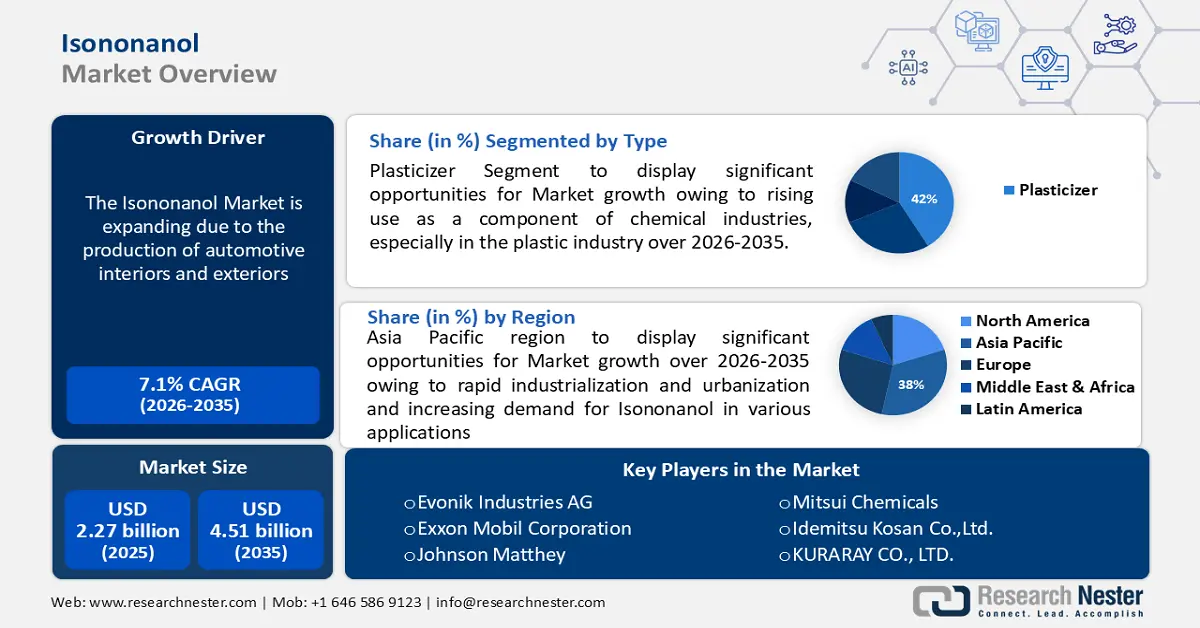

2025年异壬醇市场规模超过22.7亿美元,预计到2035年将超过45.1亿美元,在预测期(即2026年至2035年)内复合年增长率将超过7.1%。2026年,异壬醇行业规模估计为24.2亿美元。

到2022年,全球增塑剂行业产量将达到近1088万吨。增塑剂能够显著提升塑料的柔韧性、耐久性和弹性。建筑、汽车和包装等行业对增塑剂的需求不断增长,带动了异壬醇的需求。异壬醇是这些增塑剂生产过程中的关键成分,也是多个行业的重要原材料。

此外,异壬醇还可用作油漆和涂料的溶剂或成膜助剂。随着全球建筑和汽车行业的扩张,对油漆和涂料的需求日益增长,从而推动了对异壬醇的需求。

关键 异壬醇 市场洞察摘要:

区域亮点:

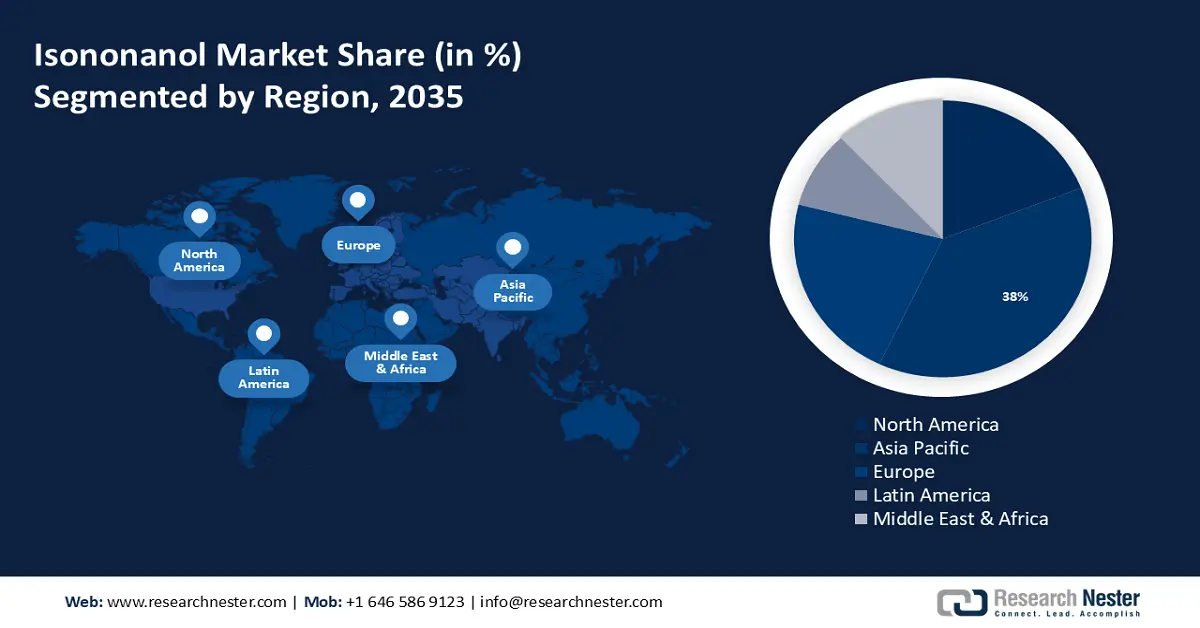

- 预计到 2035 年,亚太地区将占据异壬醇市场 38% 的份额,这得益于该地区工业化进程的加速、城市基础设施建设的不断完善以及主要经济体汽车产量的不断扩大。

- 预计到 2035 年,随着化学加工技术的进步,异壬醇在高度创新的汽车制造业领域得到更广泛的应用,欧洲将占据显著的收入份额。

细分市场洞察:

- 预计到 2035 年,增塑剂领域将占据异壬醇市场 42% 的份额,这得益于汽车和化工行业对增塑 PVC 的需求不断增长。

- 到 2035 年,建筑和施工领域将占据相当大的收入份额,这得益于发展中国家建筑活动的增加以及电缆应用中对异壬醇基材料的依赖性不断提高。

主要增长趋势:

- 汽车生产增长

- 技术进步

主要挑战:

- 原料价格波动

- 替代产品带来的竞争日益加剧

主要参与者:赢创工业集团、埃克森美孚公司、庄信万丰公司、巴斯夫公司、中国石化/中国石油化工集团公司、KH Neochem有限公司、中油公司、南亚塑料股份有限公司、OXEA GmbH、三井化学。

全球 异壬醇 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 22.7亿美元

- 2026年市场规模: 24.2亿美元

- 预计市场规模:到2035年将达到45.1亿美元

- 增长预测: 7.1%

关键区域动态:

- 最大区域:亚太地区(到2035年占38%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、德国、日本、韩国

- 新兴国家:印度、巴西、印度尼西亚、墨西哥、越南

Last updated on : 28 November, 2025

异壬醇市场——增长驱动因素和挑战

增长驱动因素

- 汽车生产增长——汽车行业是异壬醇的主要消费行业,主要用于汽车内饰和外饰的生产。随着汽车行业在全球范围内,尤其是在新兴市场持续扩张,预计对异壬醇的需求将稳步增长。据Research Nester分析师分析,尤其是在亚太地区,二手车行业在全球范围内正显著扩张。2023年,二手车销量达到9400万至9600万辆,同比增长3%至4%,预计2024年将增长5%至6%。预计产量和销量的增长将在预测期内支撑异壬醇市场的增长。

- 技术进步——持续的研发工作正推动异壬醇生产工艺的技术进步,从而提高效率并降低成本。这些进步有望使异壬醇更容易被更广泛的行业所采用,进而刺激市场增长。

- 建筑活动激增——建筑业的增长,尤其是在新兴经济体,是异壬醇市场的重要驱动力。异壬醇用于生产PVC管材、电缆、热塑性管材和地板材料等建筑材料。随着建筑活动增加以满足基础设施需求,对异壬醇的需求预计也将上升。与上一年相比,2023年建筑业名义增加值增长7%,名义总产值增长6%。

- 转向可持续化学品——随着环境问题的日益关注,人们对环保和可持续化学品的偏好也越来越高。异壬醇具有可生物降解和无毒的特性,作为一种可持续替代品,在各种应用领域正日益受到青睐,从而推动了异壬醇市场的增长。Research Nester的分析师观察到,可持续产品的增长率是非可持续产品的2.7倍。75%的环保产品在线上的销售情况优于实体店。78%的消费者认为可持续性很重要。

挑战

- 原料价格波动——异壬醇生产所用的原料,例如正丁烯和丙烯,其价格会受到供需动态、地缘政治紧张局势和原油价格波动等因素的影响而出现波动。原料价格波动对异壬醇生产商的生产成本和利润率构成挑战。这种价格波动可能会在未来几年阻碍异壬醇市场的增长。

- 替代产品的竞争日益激烈——异壬醇面临着来自邻苯二甲酸酯类增塑剂和异壬醇等替代醇的竞争。

- 关键行业的低迷可能会降低异壬醇的需求,导致产能过剩和价格压力。

异壬醇市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.1% |

|

基准年市场规模(2025 年) |

22.7亿美元 |

|

预测年份市场规模(2035 年) |

45.1亿美元 |

|

区域范围 |

|

异壬醇市场细分:

产品类型细分市场分析

预计到2035年,增塑剂将占全球异壬醇市场份额的42%。2022年,全球增塑剂产量接近1088万吨。预计到2030年,该化合物的全球工业产量将增至超过1432万吨。该细分市场的增长归功于其在化学工业(尤其是塑料工业)中日益广泛的应用。全球人口增长、城市化和工业化进程的推动,将刺激全球塑料行业在预测期内实现强劲增长。反过来,这预计也将推动预测期内对异壬醇的需求。此外,汽车行业对聚氯乙烯(PVC)的需求也将促进全球增塑剂市场的繁荣。增塑PVC用于提高车辆的涂装性能和外观。由于异壬醇在增塑剂生产中消耗量最大,预计这将进一步促进异壬醇市场的增长。

最终用途细分市场分析

在预测期内,异壬醇市场中的建筑与施工领域预计将占据显著的收入份额。印度、中国和韩国等发展中国家建筑业的蓬勃发展预计将推动这些应用领域对异壬醇的需求。此外,异壬醇优异的介电性能使其成为制造高品质电缆的理想选择,这些电缆广泛应用于电信、数据传输和发电等行业,使其成为建筑行业不可或缺的组成部分。

我们对全球市场的深入分析涵盖以下几个方面:

产品类型 |

|

最终用途 |

|

年级 |

|

过程 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

异壬醇市场——区域分析

亚太市场洞察

由于亚太地区快速的工业化和城市化进程,以及该地区对异壬醇在各种应用领域日益增长的需求,预计到2035年,亚太地区异壬醇产业将占据全球38%的最大收入份额。该地区正经历着快速的工业化和城市化,推动了对各种需要异壬醇的产品的需求,例如PVC管材、电缆、汽车零部件和建筑材料。随着该地区各国基础设施和城市地区的持续发展,作为关键中间体的异壬醇需求预计将显著增长。该地区是汽车制造中心,中国、日本、韩国和印度等国的产量位居前列。2023年,亚太地区轻型汽车(LV)产量表现强劲。由于中国、日本、韩国和印度等国的强劲生产势头,该地区的产量同比增长近10%,达到创纪录的5180万辆。异壬醇广泛用于汽车内饰、外饰和零部件的生产。随着人口增长和可支配收入提高,汽车需求持续攀升,该地区汽车行业对异壬醇的需求也随之增长。此外,亚太地区对可持续发展和环境责任的意识日益增强。异壬醇具有可生物降解和无毒的特性,因此在各种应用中越来越受到青睐,成为一种可持续的替代品。这种向环保化学品的转变预计将推动异壬醇在该地区的应用。

欧洲市场洞察

欧洲异壬醇市场预计将占据显著的市场份额。欧洲汽车工业是异壬醇的主要消费市场,用于制造汽车零部件、内饰件和外饰件。作为全球最大的汽车市场之一,欧洲对异壬醇的需求主要来自汽车生产以及对高性能优质材料的需求。欧洲以其在化学制造工艺方面的创新和技术进步而闻名。持续的研发工作致力于提高异壬醇生产的效率、可持续性和成本效益。这些进步通过增强欧洲制造商的竞争力并满足不断变化的行业需求,推动了异壬醇市场的增长。

异壬醇市场参与者:

- 陶氏化学公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 赢创工业集团

- 埃克森美孚公司

- 庄信万丰

- 巴斯夫股份公司

- 中国石化/中国石油化工集团公司

- KH Neochem有限公司

- 中电公司

- 南亚塑料股份有限公司

- OXEA 有限公司

最新发展

- 陶氏化学和庄信万丰公司宣布,中国淄博启祥腾达化工有限公司已选择其LP OxoSM技术,用于在其新建工厂生产异壬醇(INA)。陶氏化学工业解决方案全球业务总监表示,启祥腾达化工有限公司是业内首家采用该工艺技术实现更可持续的INA生产的企业。与传统的INA生产工艺相比,该技术占地面积更小,能耗更低,且不影响产量和效率。

- 赢创推出了新一代尖端增塑剂ELATUR® TM。这款新型特种产品属于偏苯三酸酯类,具有低迁移性、低挥发性和耐高温性——这三项特性都是备受追捧的。

- Report ID: 5955

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。