工业传感器市场展望:

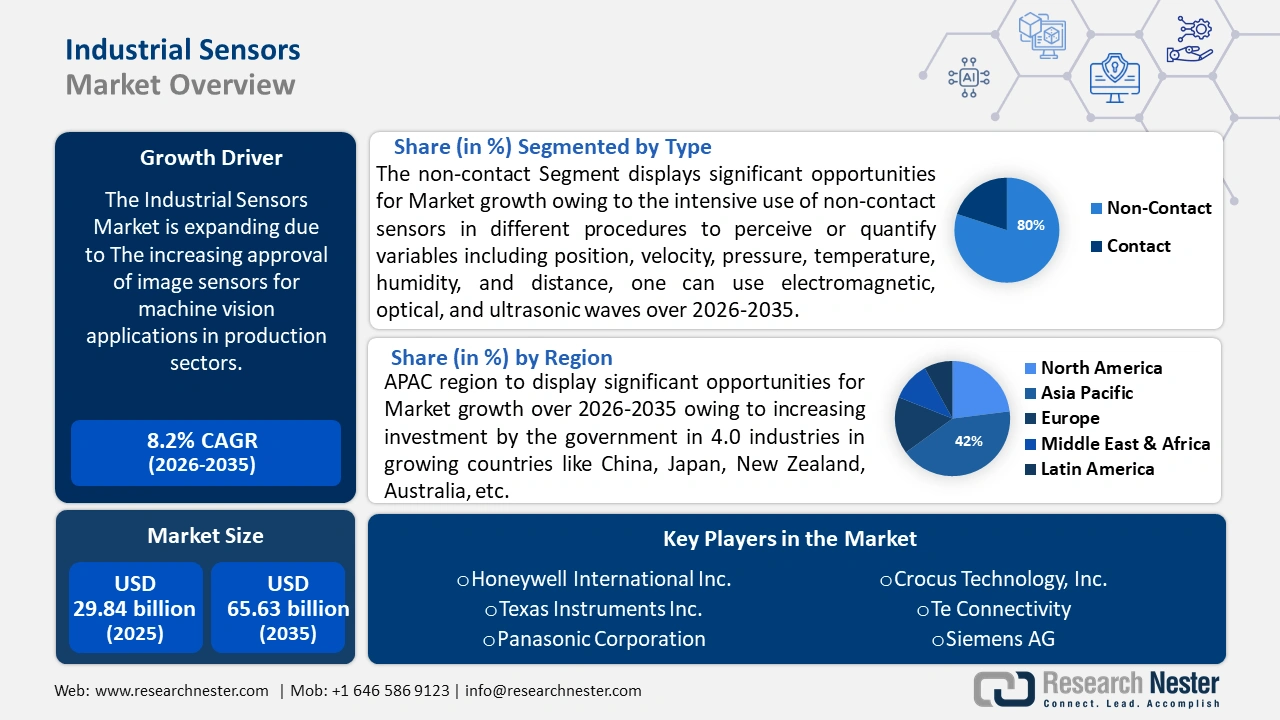

2025年工业传感器市场规模为298.4亿美元,预计到2035年将超过656.3亿美元,在预测期内(即2026-2035年)的复合年增长率将超过8.2%。预计2026年工业传感器的行业规模将达到320.4亿美元。

图像传感器在生产领域机器视觉应用的认可度不断提高,以及生产领域的不断扩张,将助力工业传感器市场以预期的复合年增长率实现指数级增长。联合国工业发展组织(UNIDO)发布的《世界制造业生产统计数据》显示,截至2021年第二季度,全球制造业产量年增长率达18.2%。机器视觉检测技术已经彻底改变了多个制造业。

关键 工业传感器 市场洞察摘要:

区域亮点:

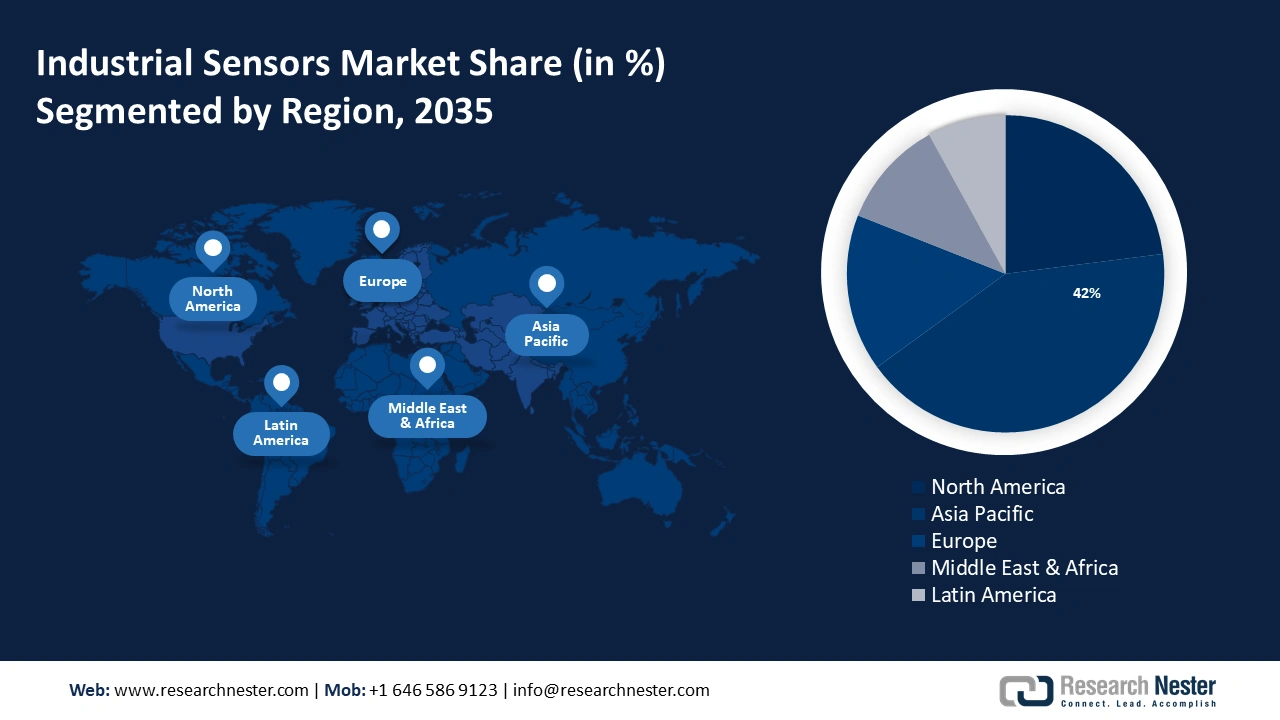

- 到 2035 年,亚太地区工业传感器市场将占据 42% 以上的份额,这得益于政府加大对工业 4.0 技术的投资。

- 到 2035 年,北美市场将占据显著的收入份额,这得益于工业领域对传感技术的采用率不断提高。

细分市场洞察:

- 预计到 2035 年,工业传感器市场中的非接触式细分市场将实现显著增长,这得益于非接触式传感器在各种流程中的广泛应用。

- 受全球制造业扩张的影响,预计到 2035 年,工业传感器市场中的制造业细分市场将实现 39% 的增长。

关键增长趋势:

- 全球工业 4.0 应用日益普及

- 物联网的日益普及推动了对传感材料的需求

主要挑战:

- 工业传感器价格过高

- 工业传感器设计复杂

主要参与者:罗克韦尔自动化公司、业务规划、主要产品、财务执行、主要绩效指标、霍尼韦尔国际公司、德州仪器公司、松下公司、Crocus Technology, Inc.、Te Connectivity、西门子股份公司、安费诺公司、Dwyer Instruments, Inc.、博世 Sensortec GMBH。

全球 工业传感器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 298.4亿美元

- 2026年市场规模: 320.4亿美元

- 预计市场规模:到 2035 年将达到 656.3 亿美元

- 增长预测:复合年增长率8.2%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 42%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、日本、韩国、印度、台湾

Last updated on : 17 September, 2025

工业传感器市场增长动力和挑战:

增长动力

全球范围内工业 4.0 的采用率不断上升——目前只有约一半的企业积极参与工业 4.0;其余企业要么处于规划阶段,要么正在谨慎地运用相关技术。目前,全球各地的企业和非营利组织投入了大量的时间、资源和精力,致力于制定创新战略,以应对过去的负面影响。

由于工业 4.0 技术,生产线、业务流程和团队可以不受网络、时区、地理位置或任何其他因素的影响协同工作。

- 物联网的兴起推动了对传感材料的需求——智能和物联网(IoT)技术正在快速发展和应用,为生活各个领域的技术突破开辟了新的途径。

根据欧盟委员会的统计数据,2021年,29%的欧盟企业使用了物联网设备,主要用于保障其财产安全。物联网技术的主要目的是简化各种操作,确保提高系统(技术或流程)效率,并最终提高生活质量。 - 全球对工业自动化的需求不断增长——工业自动化在过去几十年中逐步发展,市场结构几乎没有变化。

预计工业物联网 (IIoT) 及连接市场将以 18% 的速度增长,超过工业自动化市场的所有其他细分领域。这是超大规模企业的主要工业自动化收入来源。工业 5.0和各种 3D 传感器的日益普及彻底改变了市场格局。

挑战

工业传感器价格过高——制造商必须选择优质原材料才能制造出优质的温度传感器。制造这些传感器需要使用多种金属和合金,包括铜、铂、硅、镍、钨以及各种分类合金。铂金价格在过去几年中一直上涨。2020年5月,99.95%纯度的铂金价格为每盎司830美元,高于2020年3月19日的每盎司621美元。

由于原材料成本的急剧上涨,温度传感器的成本也随之上升,这也增加了整个生产分销的成本。- 工业传感器设计的复杂性——到2035年底,传感器设计的复杂性将阻碍工业传感器市场的扩张。然而,构建RISC传感器的最佳方法仍然是一个问题。缺乏高质量模型是主要原因。

工业传感器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025年) |

298.4亿美元 |

|

预测年度市场规模(2035年) |

656.3亿美元 |

|

区域范围 |

|

工业传感器市场细分:

类型细分分析

到 2035 年,非接触式传感器将占据工业传感器市场 80% 以上的份额。这将得益于非接触式传感器在不同程序中的广泛使用,例如感知或量化位置、速度、压力、温度、湿度和距离等变量。

根据美国国家医学图书馆的研究,基于多普勒的射频 (RF) 非接触式生命体征 (NCVS) 监测系统对于长期生命体征监测特别有吸引力,因为它们不涉及可穿戴技术、电线、电极或基于接触的传感器,这可能意味着受试者不知道广泛的监测。

传感器类型细分分析

到 2035 年,由于全球工业制造广泛采用自动化设备和技术,液位传感器预计将占据工业传感器市场份额的 28% 以上。

例如,到 2023 年,全球正在使用的物联网 (IoT) 将超过 150 亿,比 2022 年增加 10 多亿。在工业革命期间,蒸汽机和水力磨坊的发展改变了生产方式,使得更大规模地生产物品成为可能。

应用细分分析

在工业传感器市场中,由于全球制造业的不断扩张,预计到2035年底制造业将占据约39%的收入份额。此外,制造业在全球范围内仍在扩张。目前,制造业约占全球就业人口的14%,约占全球GDP的16%。

我们对全球市场的深入分析包括以下几个部分:

传感器类型 |

|

类型 |

|

技术 |

|

应用 |

|

工业垂直领域 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业传感器市场区域分析:

亚太市场洞察

预计到2035年底,亚太地区工业传感器市场的收入份额将达到42%左右。这一增长将得益于中国、日本、新西兰、澳大利亚等发展中国家政府加大对4.0产业的投资。此外,根据亚洲生产力组织的数据,物联网收集和共享数据的能力通过互联计算机设备网络(即物联网 (IoT))将物品、其他设备、机器和人连接起来。这些网络允许数据传输,而无需人与人或人与计算机之间的通信。

传感器在中国的食品饮料和电力行业应用广泛。国际贸易协会的数据显示,中国食品饮料行业的大部分收入来自非特许经营的食品饮料化学品销售点,这为特许经营企业提供了扩张的机会。

在韩国,由于政府大力支持,企业迅速适应并融入工业4.0功能,向自动化或智能制造的转变正在加速。根据我们的研究,韩国汽车行业是该国出口增长的主要贡献者;2021年,汽车出货量占出口总额的7%,约为447.3亿美元。

政府监管和控制在日本的工业领域根深蒂固,使其成为一个自动化程度更高的工业中心。随着2023年5月国会通过《绿色转型促进法》,日本政府计划在未来十年内筹集超过150万亿日元(近9000亿美元)的公私投资。

北美市场洞察

到2035年底,由于北美地区工业部门对传感技术的采用不断增加,该地区的工业传感器市场将占据重要份额。根据国际机器人联合会 (IFR) 的数据,北美机器人市场总体增长强劲。2022年,制造业安装量整体增长12%,达到41,624台,几乎与2018年创下的历史最高水平持平。

美国对技术的大力投入将有助于其工业传感器市场价值在2035年底前实现增长。过去五年,美国在人工智能领域的投资总额达3285.48亿美元,是全球投资最多的国家。仅在2023年,美国就投资了679.11亿美元,比2019年增长了65.94%。

由于加拿大大量使用工业自动化,其工业传感器行业也将实现巨大增长。例如,德勤于2023年初在加拿大蒙特利尔开设了智能制造和仓库。据该公司称,该设施是“同类首创”,完全由自动化技术驱动。

工业传感器市场参与者:

- 罗克韦尔自动化公司

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 霍尼韦尔国际公司

- 德州仪器公司

- 松下公司

- Crocus Technology公司

- Te Connectivity

- 西门子股份公司

- 安费诺公司

- 德怀尔仪器公司

- 博世传感器技术有限公司

成熟的行业参与者的存在,导致工业传感器市场出现了一定程度的碎片化。这些公司通过利用和融合尖端技术,提供各种产品,以满足不同终端用户的需求。

最新发展

- 罗克韦尔自动化通过 HART 统一技术,开启了新一代 I/O 的时代。工业生产商可以使用最新的 Allen-Bradley® Compact 5000 隔离模拟量 HART I/O 模块,轻松管理、提升效率并优化正常运行时间。通过统一 HART 功能,该模块在提供传统 I/O 功能的同时,还能提供对设备健康状况和高级诊断的宝贵洞察。这不仅方便用户维护系统,促进系统设备的在线添加和替换,还提供了关键诊断的入口。

- 罗克韦尔自动化通过增强型 Armor Block 5000 IO-Link 主模块提升了自动化效率。通过在 Allen-Bradley ArmorBlock 5000 IO-Link 主模块中发布增强型固件和附加配置文件 (AOP) 升级,制造商可以进一步实现操作技术的现代化,并缩短安装时间。新增特性以及 On-Machine 功能,显著提升了严苛工业环境中应用的实用性和执行力。

- Report ID: 5998

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

工业传感器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。