工业气体市场展望:

2025年工业气体市场规模为1200亿美元,预计到2035年底将达到2267亿美元,在预测期(即2026-2035年)内,复合年增长率为6.5%。2026年,工业气体行业规模估计为1286亿美元。

工业气体市场主要受石油天然气、钢铁制造、石化、电力、采矿、金属和环境保护等行业的应用驱动。预计到今年年底,全球钢铁制造业将以1.7%的速度增长,到2026年将以1.5%的速度增长,达到20亿吨。在2026年之前的预测期内,全球钢铁消费总量预计将以每年1.1%的速度增长。南亚和东南亚(尤其是印度)、北美和中东地区的需求将持续增长。除中国以外,在建和规划中的钢铁产能逐步扩张,预计将在预测期内进一步推动钢铁需求。根据澳大利亚资源与能源公司2024年9月发布的报告,高炉-碱性氧气转炉炼钢工艺有望占据全球新增供应量的约50%,其中亚太地区的产能占比高达75%。

2024年下半年,中国钢铁企业面临的不利形势进一步恶化,8月份钢价跌至五年来的最低点。同期,中国钢铁月产量下降10.3%,而2023年同期则下降3.3%。部分抵消房地产行业冲击的是资金转向先进制造业,包括新能源零部件、电动汽车以及太阳能和风能基础设施。这些措施有望缓解国内房地产行业的困境,提振建筑活动,从而在未来几年稳定钢铁和铁矿石价格。此外,出口在支撑中国钢铁行业应对长期房地产低迷方面发挥着关键作用。多个国家钢铁产能的强劲增长以及需求的疲软表明,产能过剩正成为一个日益突出的问题。经合组织的一项研究表明,到2023年,全球粗钢产能将比钢铁产量高出5.43亿吨。

来源:FRED

全球建筑业占全球钢铁需求的50%,一些大型经济体已承诺投入巨额资金用于基础设施建设,以满足这一需求。例如,美国两党基础设施框架计划投资1.2万亿美元,印度国家基础设施管道计划投资1.4万亿美元。受信贷环境收紧的影响,私营部门的商业和住宅活动持续低迷。然而,建筑业已出现一些积极的信号,预示着钢铁贸易将出现温和增长。

工业气体市场——增长动力与挑战

增长驱动因素

- 氧气转炉的成本效益:钢铁主要通过碱性氧气转炉(BOF)、高炉(BF)和电弧炉(EAF)生产。其中,高炉-转炉(BF-BOF)工艺至关重要,约占钢铁总产量的70%。根据美国环保署(EPA)2023年的报告,钢铁厂一直是纯氧的最大单一终端用户,占美国纯氧消耗量的65%。化学制造和其他工业燃烧应用,包括玻璃制造、陶瓷制造、焊接以及纸浆和造纸等,都是众所周知的工业氧气应用领域。

WITS Worldwide 2021年氧气进出口情况

2021年全球贸易氧气(HS编码2804.40) | |||

全球前五大出口商 全球前五大进口商 | |||

美国 | 1,252 兆千克 | 荷兰 | 206兆公斤 |

比利时 | 536兆公斤 | 卢森堡 | 133兆公斤 |

波兰 | 74兆公斤 | 约旦 | 95兆公斤 |

德国 | 73兆公斤 | 希腊 | 85兆公斤 |

危地马拉 | 54兆公斤 | 斯洛伐克共和国 | 80兆公斤 |

资料来源:美国环保署

2023年,美国国家生物技术信息中心(NCBI)对碱性氧气转炉的工艺排放强度和经济负担进行了研究。数据来源于多个渠道和利益相关者的讨论,并从欧洲视角出发,分析了能源成本和资源消耗。其中,电弧炉炼钢/直接还原铁的运营成本(OPEX)最为重要,比碱性氧气转炉高出50%。因此,电力成本包括炼钢和制氢所需的电力。此外,与碱性氧气转炉不同,直接还原铁/电弧炉需要铁矿石作为原料,这进一步增加了前者的运营成本。

不同钢铁生产路线的成本分析(不含税)

技术(欧元/吨钢) | 高炉/碱性氧气转炉 | 直接还原铁/电弧炉 |

电 | 0 | 219 |

铁丸 | 0 | 84 |

可口可乐 | 84 | 0 |

铁矿 | 189 | 189 |

服务 | 45 | 40 |

熟练劳动力 | 44 | 40 |

非熟练劳动力 | 5 | 4 |

运营成本(欧元/吨钢材) | 415 | 624 |

工艺排放量(吨二氧化碳/吨钢) | 1.5 | - |

投资成本(欧元/吨钢) | - | 1113 |

来源:PMC

- 氢气作为能源的新兴用途及税收优惠政策:氢气是一种被炼油厂广泛用于降低柴油中硫含量的工业气体。2022 年《通货膨胀削减法案》包含两项主要的税收抵免计划。正如 2023 年美国州长协会出版物所述,基本税收抵免额约为每公斤 0.60 美元(通常会根据通货膨胀进行调整),适用比例可根据生命周期温室气体排放量在 20% 至 100% 之间浮动。该抵免政策也适用于二氧化碳封存抵免,未来可能还会提供相当于基本额 5 倍的额外奖励抵免。一项名为“美国清洁氢气生产税收抵免”的新型抵免计划面向全美所有氢气生产商开放。预计该计划将对蓝氢生产产生积极影响。

《通货膨胀削减法案》中的氢能税收抵免计划

程序名称 | 可用期限 | 新建或现有 | 符合条件的受益人 |

清洁氢气生产税收抵免 | 奖励适用于 2022 年 12 月 31 日之后生产的氢气。奖励适用于 2033 年 1 月 1 日之前投入使用的设施,奖励期限为前 10 年。 | 新税收抵免 | 美国氢气生产商 |

二氧化碳封存的信用额度 | 设施投入使用后12年内可申请抵免。设施必须在1933年1月1日之前投入使用。 | 扩展和修改 | 美国设施的最低排放量要求如下:发电设施每年18,750公吨(碳捕获能力为基准二氧化碳排放量的75%);直接空气捕获(DAC)设施每年1,000公吨二氧化碳;其他设施每年12,500公吨。 |

来源:美国国家地理空间情报局

在联邦财政援助方面,《2021年基础设施投资与就业法案》拨款95亿美元,用于促进氢能基础设施的发展,以满足众多工业应用的需求。“区域清洁氢能中心”是其中规模最大的项目,旨在扶持新的氢能生产商网络,推广氢能作为清洁能源载体的应用。

《基础设施投资和就业法案》中的氢能资助计划

程序名称 | 项目资金 | 程序类型 | 项目状态 |

区域清洁氢能中心 | 80亿美元 | 竞争的 | 申请截止日期为2023年4月7日。 |

清洁氢气制造回收、研究、开发和示范计划 | 5亿美元 | 竞争的 | ·概念文件提交截止日期:2023年4月19日 申请截止日期为2023年7月19日 |

清洁氢电解制造和回收计划 | 10亿美元 | 竞争的 | 概念文件提交截止日期:2023年4月19日 申请截止日期为2023年7月19日 |

来源:美国国家地理空间情报局

清洁氢能战略路线图

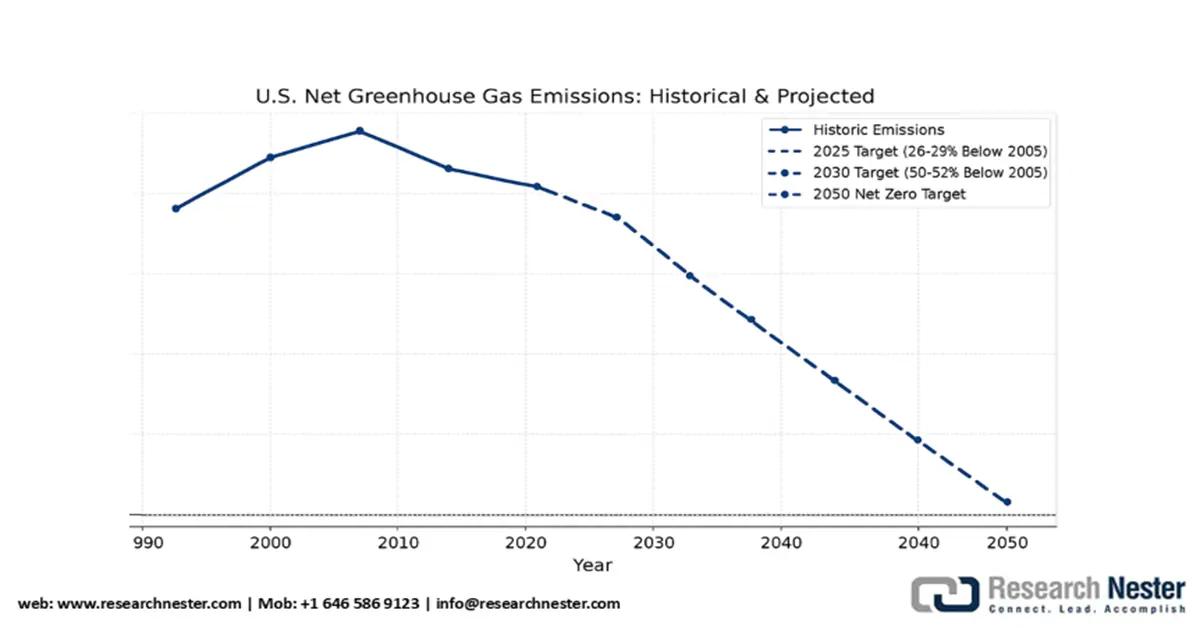

清洁氢能战略的目标是到2050年实现温室气体净零排放,到2035年实现100%无碳电力。该战略为国家实现其2030年国家自主贡献目标铺平了道路。这一目标的实现需要采取积极行动、构建强大的技术组合以及在工业应用案例中推广应用。

美国国家清洁氢能战略和路线图(至2050年)

来源:美国能源部

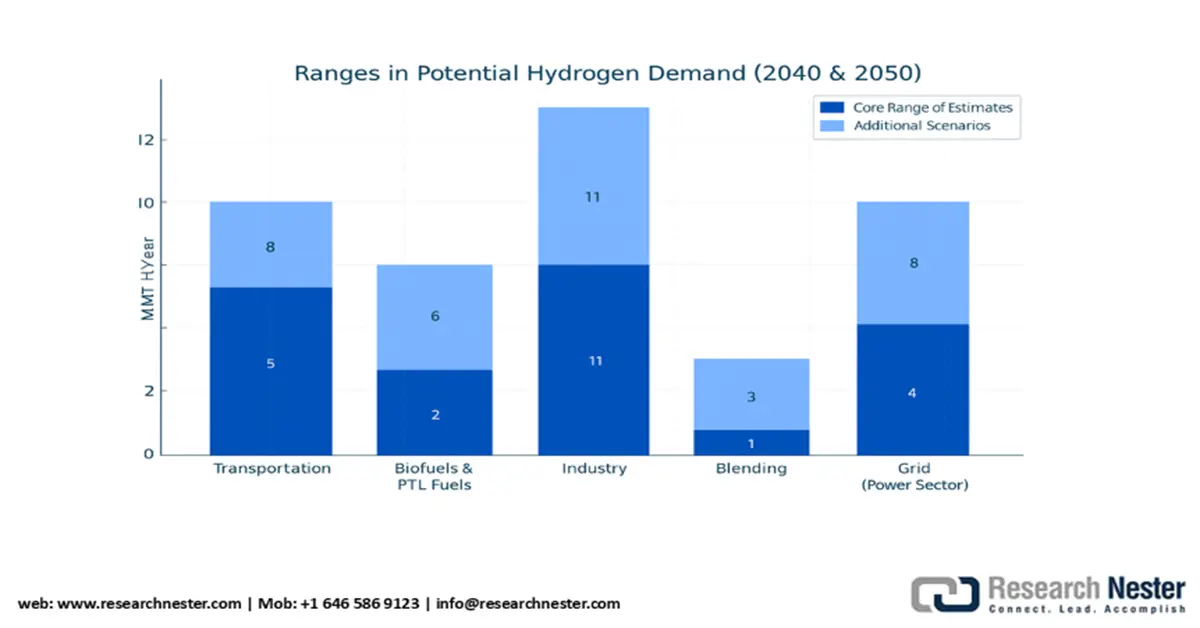

在交通运输领域,生物燃料用氢的成本取决于原料需求和供应的波动,假设年氢气需求量约为 600 万吨。在工业应用方面,高端应用包括甲醇生产和炼钢,而低端应用则用于生产氨——另一种常用的工业气体。清洁氢气也用于石油炼制,其用量(约 600 万吨/年)与蒸汽甲烷重整 (SMR) 的用量相同。下图展示了 2050 年工业终端用户、混合燃料、电转液燃料、电网平衡和储能领域的预期需求。

来源:美国能源部

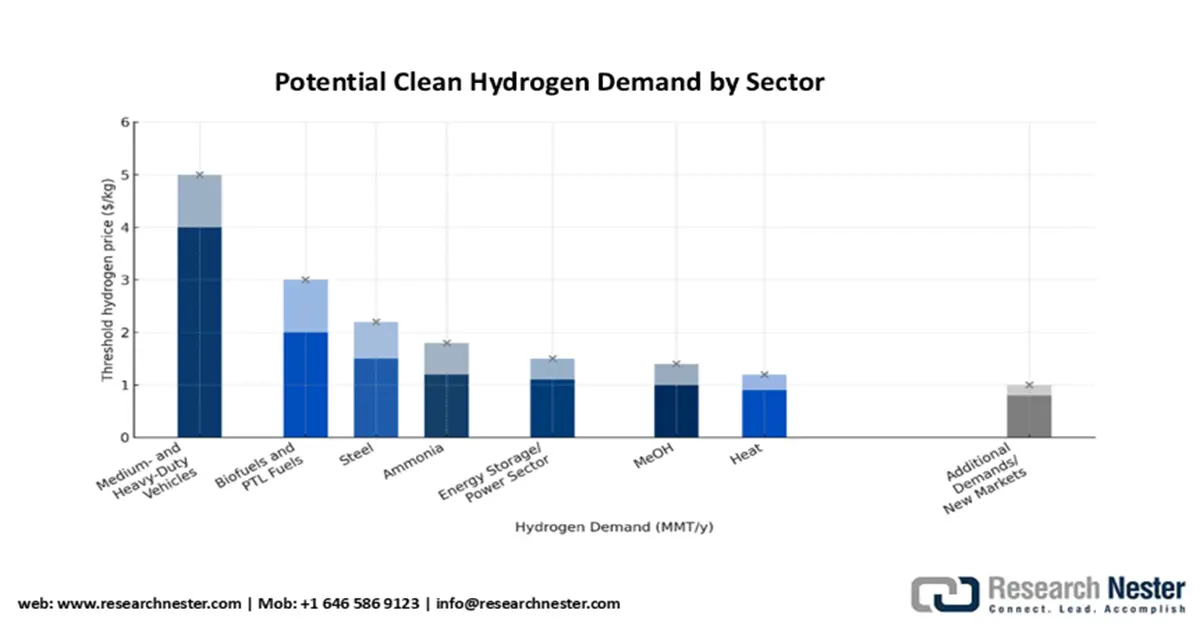

下图展示了美国能源部预测的工业氢气需求(包括生产、供应和运输)。氢气价格约为5美元/公斤,有望为燃料电池市场的早期采用者铺平道路。根据情景分析,如果氢气价格约为4美元/公斤,预计每年将有10%至14%的重型和中型燃料电池卡车投入使用,年产量为500万至800万吨。由于燃料电池价格、耐久性、效率、车载储能以及现有燃料成本等方面存在不确定性,该研究仍需进一步完善。然而,这些统计数据基于对清洁氢气的高需求,并假设能源部的目标将在未来得以实现。工业资源管理局(IRA)的税收抵免政策旨在支持未来几年燃料电池电动汽车(FCEV)的推广,美国环保署(EPA)也将继续管理IRA项目。

来源:美国能源部

挑战

- 高昂的环境安全和合规成本:由于美国环保署 (EPA) 和欧洲化学品管理局 (ECHA) 的严格环境法规,工业气体制造商面临着准入壁垒。EPA 于 2023 年颁布的《有毒物质控制法案》导致美国制造商的合规成本激增。原材料成本的波动给主要企业带来了压力。贸易限制和关税进一步抑制了市场准入,例如巴斯夫等供应商进入印度市场的时间就延迟了两个季度。美国高昂的安全合规成本扼杀了小型企业,使其无法与陶氏化学等巨头竞争。

工业气体市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

1200亿美元 |

|

预测年份市场规模(2035 年) |

2267亿美元 |

|

区域范围 |

|

工业气体市场细分:

类型细分分析

预计在预测期内,氧气将主导工业气体市场。医疗保健和制造业对氧气的需求量巨大。世界卫生组织指出,到2030年底,全球医疗保健领域的氧气需求预计将增长11%。此外,美国能源信息署(EIA)预测,到2026年,工业用户的电力销售额将以每年3.5%的速度增长,这将需要氧气用于钢铁生产、焊接和化学工艺。便携式氧气浓缩器等技术的进步提高了氧气的可及性,进一步推动了需求增长。

分销模式细分分析

预计到2035年,现场管道输送模式将占据33%的显著市场份额。这主要归功于其经济性和在大规模工业应用中的可靠性。国际能源署(IEA)指出,管道系统能够显著降低输送成本,使其成为制造业中心持续供气的理想选择。这对于化工和半导体制造厂等对不间断供气要求极高的工厂尤为重要。此外,美国环保署(EPA)也指出,现场排放量显著下降,尤其是在欧盟和美国。亚太地区的快速工业化将推动现场管道输送模式的扩张和普及,巩固其作为首选输送方式的地位。

我们对工业气体市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

分销模式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

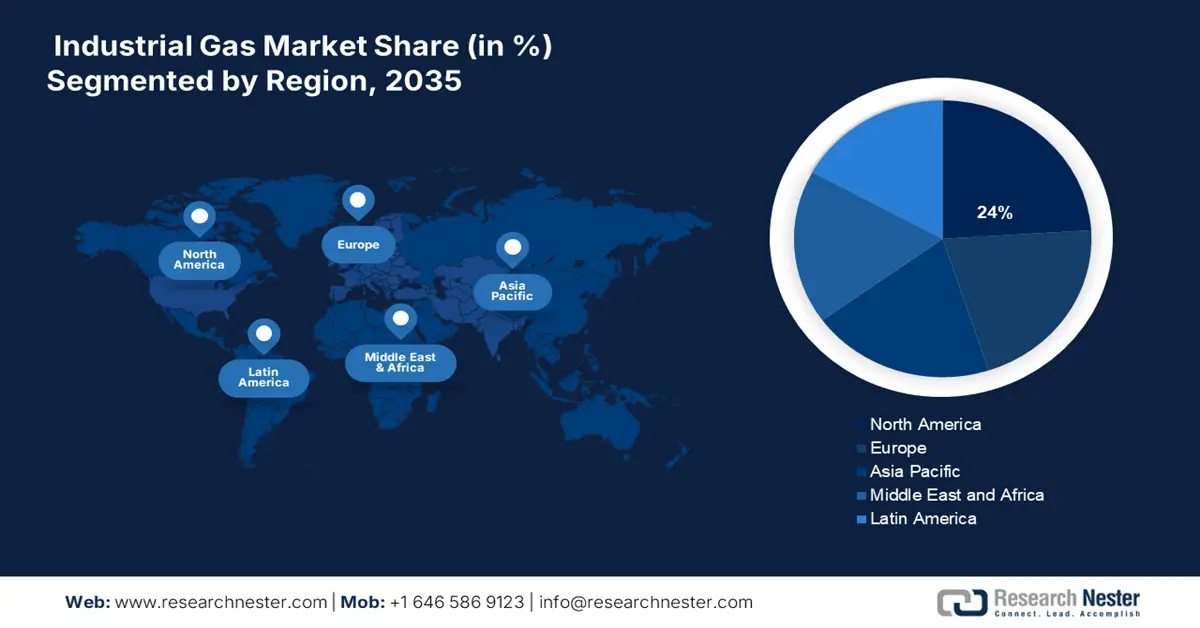

工业气体市场——区域分析

北美市场洞察

北美工业气体市场有望稳步增长,目前市场份额已达24%,这主要得益于强劲的工业活动和严格的环境法规。X指标显示,市场对可持续气体应用的需求日益增长。美国拥有庞大的化工产业基础,预计将占据市场的大部分份额。美国在氢气生产领域投入巨资,处于领先地位;而加拿大则致力于发展氮气和氧气等清洁能源,尤其是在阿尔伯塔省的油砂领域。此外,工业气体在半导体和包装食品生产等新兴应用领域的应用也日益广泛。

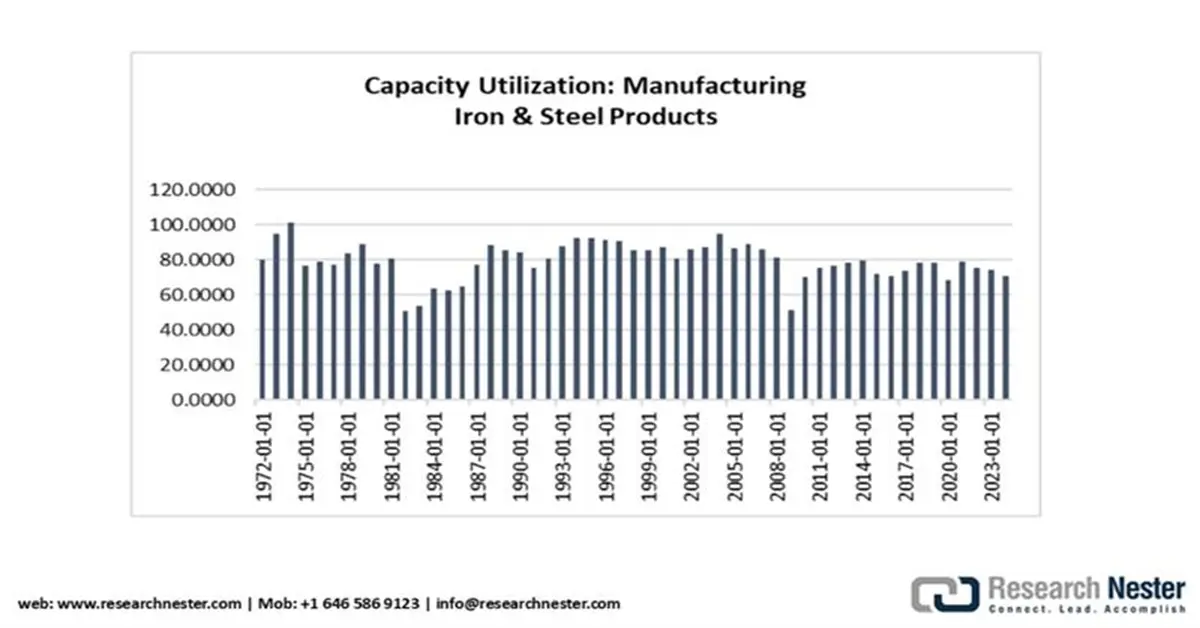

美国工业气体市场主要受蓬勃发展的钢铁行业的驱动。美国钢铁协会的数据显示,截至2025年8月16日当周,美国钢铁企业内部生产的粗钢净吨数为177.4万吨,产能利用率为78.3%。而截至2024年8月16日当周,总产量为172.6万吨,产能利用率为77.7%。这比上年同期增长了2.8%。美国的钢铁行业创造了超过5200亿美元的经济价值,并贡献了约560亿美元的联邦、地方和州税收。

欧洲市场洞察

预计在预测期内,欧洲工业气体市场份额将达到21%,这反映出制造业、医疗保健和清洁能源行业的强劲需求。目前,关于通过政策改革实现环保应用的讨论日益增多。欧洲绿色协议推动采用脱碳燃料的努力正在提升供应效率。尽管能源成本居高不下和供应链中断等问题仍是这一进程中的障碍,但欧洲化学工业理事会(CEFIC)提供的强有力的行业支持以及欧洲化学品管理局(ECHA)主导的健全监管框架,使该地区受益匪浅。

预计未来几年,德国工业气体市场将占据区域市场份额的30%。汽车行业是德国工业气体(如氧气和氮气)的主要用户。据德国化学工业协会(VCI)称,自2022年以来,得益于欧盟绿色协议102亿欧元的投资支持,绿色氢气的应用增长了约14%。弗劳恩霍夫化学技术研究所(ICT)强调了可持续生产方面的创新,这些创新已将成本降低了12%。人们对德国未来在绿色技术领域的领导地位充满信心,这将有助于德国在2045年实现净零排放目标。

亚太市场洞察

亚太地区工业气体市场预计到2035年将达到430亿美元,并在未来几年保持6%的复合年增长率。根据国际贸易管理局(IEA)2021年的一份报告,印度政府已公布计划,到2030年将其天然气在国家能源结构中的占比从15%提高。印度一半的天然气供应来自本地采购,其余则以液化天然气(LNG)的形式进口。然而,国际贸易管理局估计,目前印度70%的天然气依赖进口,本地采购占比约为30%。印度是全球第四大液化天然气进口国(2023年占5%),排在韩国(11%)、中国(18%)和日本(16%)之后。2023年,印度进口了1.1万亿立方英尺(Tcf)的液化天然气,较2020年增长了9.2%。中东地区占印度液化天然气贸易的66.3%(2023年为0.7万亿立方英尺)。 2023年,卡塔尔的液化天然气进口量增长了3.8%,而美国2023年的液化天然气进口量比2019年的2390万吨增加了420亿立方英尺(Bcf)。

预计在分析期内,印度工业气体市场将占据显著份额。国有企业印度石油天然气公司(ONGC)在上游领域占据最大份额,占印度油气总产量的70%。国有企业印度石油有限公司(OIL)以及信实工业有限公司和凯恩印度公司等私营企业也是主要的生产商。如何满足不断增长的消费需求已成为国内企业面临的一大挑战。其他公司包括印度天然气有限公司(GAIL)、印度斯坦石油勘探有限公司、古吉拉特邦石油公司、乔希石油天然气公司、埃萨石油天然气勘探生产有限公司和阿达尼韦尔斯潘勘探有限公司。印度拥有庞大的原油管道网络,总长10,419公里,年输气能力达1.479亿吨。印度石油公司(IOCL)运营着5,301公里(占整个原油管道网络的50.88%)。印度石油天然气公司 (ONGC) 在全国产能中领先,占据 40.97% 的市场份额,其次是印度石油公司 (IOCL),占据 32.86% 的市场份额。

工业气体市场主要参与者:

- 林德公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 液化空气集团

- 空气产品公司

- 大阳日酸株式会社

- 梅塞尔集团有限公司

- 岩谷株式会社

- SOL集团

- 英德气体集团有限公司

- 海湾冷冻

- SIG Gases Berhad

- Coregas Pty Ltd(Wesfarmers旗下公司)

- INOX空气产品有限公司

- TNSC韩国有限公司(TNSC日本子公司)

- 空气水公司

- 俄罗斯天然气工业股份公司气体

工业气体市场的主要参与者包括林德集团(Linde plc)、液化空气集团(Air Liquide)和空气产品公司(Air Products)等。这些行业领军企业正利用脱碳技术、绿色氢能以及战略并购来扩大市场份额。低温技术、碳捕获和数字化气体监测领域的创新催生了激烈的市场竞争格局。以下列出了一些在该市场运营的主要公司及其市场份额:

最新发展

- 2025 年 1 月, GE Vernova 公司在南卡罗来纳州完成了干式低氮氧化物 (DLN) 测试活动,并计划在 2026 年初期推出其新产品 B 型和 E 型燃气轮机。该产品使用氢气,并将干式排放的氮氧化物保持在 25ppm 以下。

- 2024年8月, Luxfer Gas Cylinders推出了70巴校准气瓶,该产品适用于制造业、消防部门、石油天然气、化工和环境监测等行业。这是工业安全应用中的关键组件。

- 2023年8月, Air Water Inc.宣布成立其美国子公司Air Water America。此举旨在促进美国东北部地区的工业气体采购、分销和销售。

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略