工业紧固件市场 - 历史数据(2019-2024)、2025 年全球趋势、2037 年增长预测

工业紧固件市场到 2025 年预计将达到 998.4 亿美元。 2024 年全球市场规模约为 961.5 亿美元,复合年增长率预计将超过 4.8%,到 2037 年收入将超过 1768.7 亿美元。在强大的制造网络以及工业紧固件生产和出口增加的推动下,预计到 2037 年,亚太地区的市场规模将达到 672.1 亿美元。

全球制成品产量的增长可能是行业增长的主要原因。工业紧固件因其巨大的优势,成为工业生产中的关键零部件。随着工业产出率的增加,这为市场规模带来了有希望的增长机会。例如,到 2021 年,欧盟境内的产品产量将比 2020 年增长 8%,达到 108%。

随着机动车辆产量的增加,由于汽车制造商对紧固件的需求不断增长,预计全球市场的主要参与者将在预测期内获得巨大的创收机会。根据国际汽车制造商协会 OICA 提供的信息,汽车产量在过去几年有所增加,到 2021 年将达到约 8000 万辆,而 2020 年约为 7700 万辆。

工业紧固件行业:增长动力和挑战

增长动力

- 医疗器械制造业的崛起 - 快速增长的医疗器械行业对紧固件的需求也随之增加。所有监测设备(包括呼吸吸入器设备和呼吸机)都必须按照特定数量进行组装,并附带紧固件。未来几年,全球医疗设备产量的增加预计将推动紧固件市场的发展。研究发现,到 2021 年,中国医疗器械制造业收入将增长 13%,达到 290 亿美元。

- 能源消耗激增 -预计到 2040 年,全球能源消耗将超过 7.2 亿太焦耳,并带动不同发电机组的发电能力。

- 化学工业产量增加 - 由于主要最终用户的需求不断增加,化学工业预计将会增长。

挑战

- 工业紧固件其他替代品的出现——随着工业化的快速发展,工业紧固件的其他替代品也应运而生。建筑行业最常用的工业胶粘剂替代品是粘合剂和密封剂。然而,由于成本效益高,替代品的易得性可能会阻碍市场的增长。

- 规范挑战

- 振动、冲击或其他环境因素可能会导致故障。

工业紧固件市场:主要见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024年 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2024 年) |

961.5亿美元 |

|

预测年度市场规模(2037 年) |

1768.7亿美元 |

|

区域范围 |

|

工业紧固件细分

材料类型(金属、塑料)

到 2037 年底,金属在工业紧固件市场中占据最大份额,达到 58%。全球货运列车运输量的增加推动了这一增长,因为铁路网络中采用的金属具有更高的阻力和机械强度。例如,全球货运量预计将从 2017 年的 10 亿吨增至 2030 年的 30 亿吨。

行业(汽车、航空航天、食品加工、建筑、船舶与近海、发电、核电站、石油与天然气、家用电器、造纸与纸浆加工)

到预测期结束时,汽车行业预计将占据 39% 的最大份额。在乘用车的生产中,汽车制造商更喜欢使用由实心钢、铁、镍、铝、塑料和黄铜制成的工业紧固件。此外,推动细分市场增长和创收的一个关键因素是机动车辆产量的增加以及汽车中电子产品使用的增加,以及更加重视生产轻型车辆。

我们对全球工业紧固件市场的深入分析包括以下细分市场:

|

产品类型 |

|

|

材质类型 |

|

|

行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业紧固件行业 - 地区概况

亚太地区市场预测

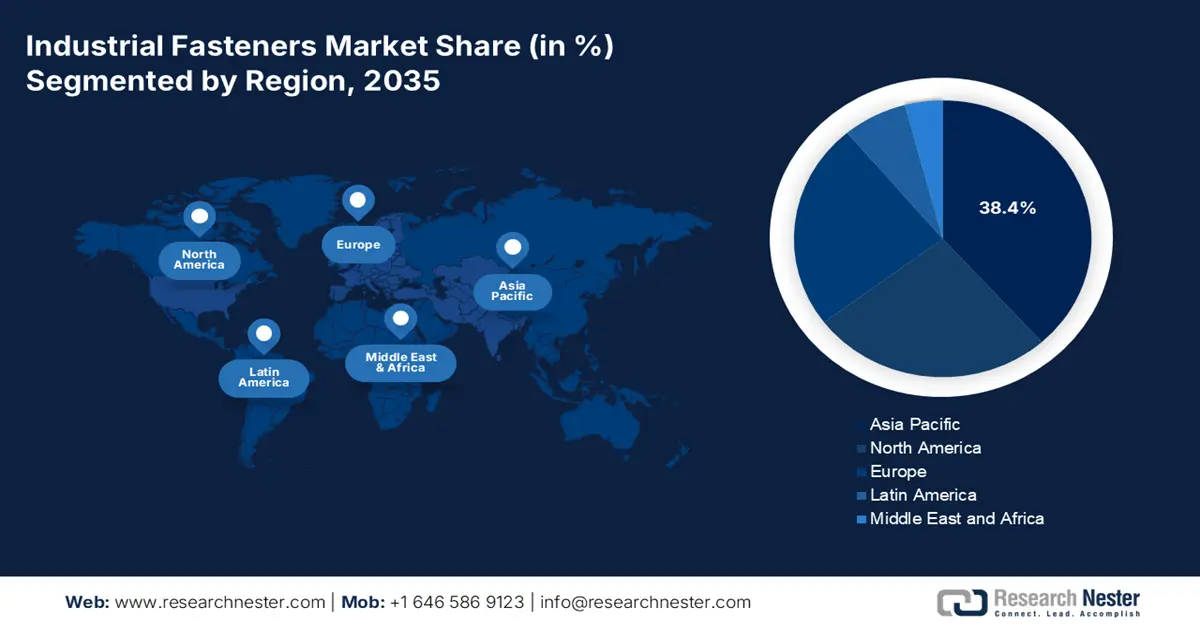

预计到 2037 年底,亚太地区工业紧固件市场将占据最大的收入份额,达到 38%。该地区强大的制造网络、工业紧固件产量的增加以及这些紧固件出口的增加推动了该地区的增长。此外,2021年1月至9月,我国紧固件出口350万吨,同比增长19.5%。根据亚太地区经济的新兴趋势,汽车、工业机械、电子和建筑等行业的扩张预计将增加各种应用中对紧固件的需求。

北美市场统计数据

预计在预测期内,北美地区将占据全球工业紧固件市场份额的 25%。北美市场增长的主要因素之一被认为是工业紧固件消费率高,因为该地区拥有广泛的制造基地。此外,由于美国对电动汽车和卡车的需求增加,预计未来几年汽车紧固件的使用将对工业紧固件的销售产生积极影响。

主导工业紧固件领域的公司

- 伯明翰紧固件和紧固件供应公司

- 公司概览

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域业务

- SWOT 分析

- 喜利得股份公司

- Acumen Global Technologies, Inc.

- Nifco 英国有限公司

- 奥康尼克公司

- ATF 公司

- Sesco Industries, Inc.

- 罗克福德紧固件公司

- 埃尔金紧固件组

- Decker Industries 公司

最新发展

- Hilti AG 宣布与 Trackunit 建立战略合作伙伴关系,以推动建筑行业的数字化转型。重点是将工具和设备连接领域扩大到全球规模。

- 伯明翰紧固件和紧固件供应公司宣布收购Steel City Bolt。通过此次收购,该企业预计将继续加大国内生产力度,并为客户提供满足其任何紧固件需求的国内解决方案。

- Report ID: 4430

- Published Date: May 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略