工业空气压缩机市场展望:

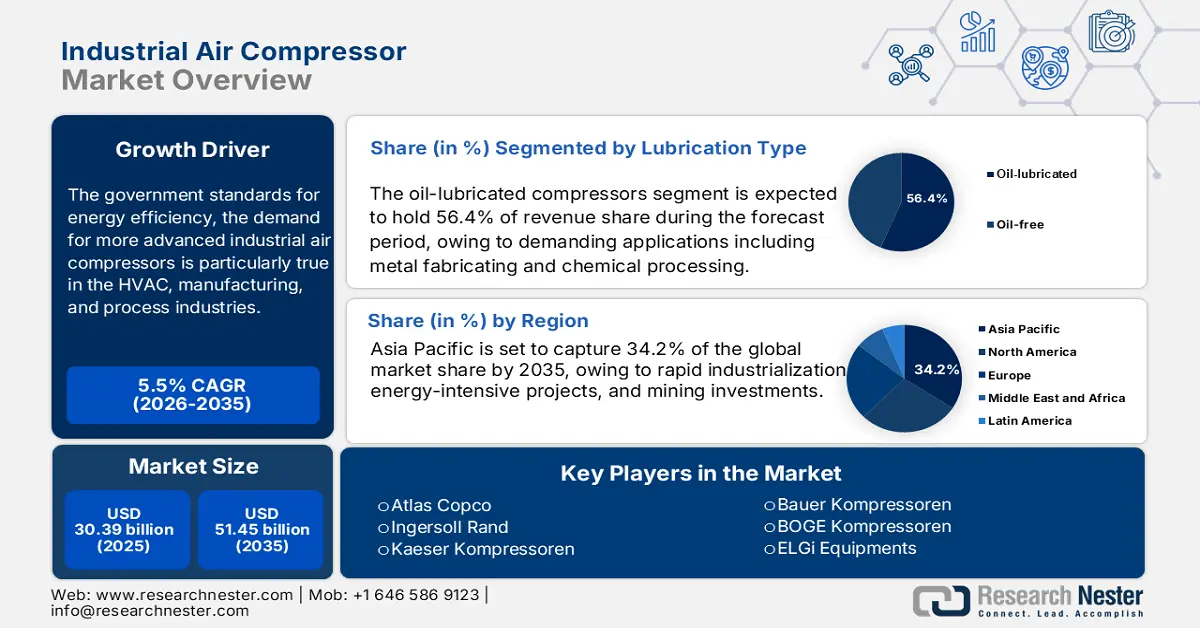

2025年工业空气压缩机市场规模估计为303.9亿美元,预计到2035年底将超过514.5亿美元,在预测期(即2026-2035年)内,复合年增长率为5.5%。2026年,工业空气压缩机行业规模估计为320.3亿美元。

在政府能源效率标准的推动下,暖通空调、制造业和加工行业对更先进的工业空气压缩机的需求尤为旺盛。美国能源部估计,压缩空气系统消耗了美国制造业全部电力的10%以及所有电机系统能源消耗的约16%。能源部支持变速旋转式压缩机,并为购买者提供包括税收抵免在内的激励措施。在供应方面,尽管一年前价格有所上涨,但用于制造压缩机的原材料,特别是钢铁和有色金属,价格一直保持稳定。

Alliance Compressors 近期在路易斯安那州投资 4500 万美元新建一家工厂,旨在提升 30% 的组装产能,该项目还获得了州政府的融资。此次扩建后,由艾默生、特灵科技和伦诺克斯工业合资成立的 Alliance Compressors 将能够扩建其位于纳奇托什的工厂(该工厂占地 40 万平方英尺),新增一条组装线。一些关键的零部件数据包括:控制电子元件的进口量仍然很高,但研发活动持续增长,尤其是在变频器控制和润滑油方面;空气和气体压缩机制造业的生产者价格指数将从 2024 年 6 月的 371.919 上涨至 2025 年 8 月的 401.340。监管和供应环境有利于压缩机及相关系统的制造业增长和全球贸易。

工业空气压缩机市场——增长动力与挑战

增长驱动因素

- 能源效率要求和碳足迹减少:到2050年,《欧洲气候法》和《欧洲绿色协议》的目标是实现气候中和。到2030年将温室气体净排放量至少降低55%是其中期目标。能源效率法规和碳减排目标正在推动对工业空气压缩机的需求。制造商采用变速和无油技术,以满足更严格的能源使用标准、降低运营成本并减少排放。政府激励措施和企业可持续发展目标进一步加速了全球各工业领域用先进的环保系统取代传统压缩机的进程。

- 石油天然气勘探和加工业务增长:石油天然气行业在勘探、天然气运输和炼制过程中都需要压缩机。海上和非常规油气储量的勘探不断增加,以及现有系统的维护,都推高了对压缩机的需求。印度的石油天然气行业历来由国有企业控制,这些企业通常被称为政府所有企业。印度近70%的炼油能力和80%的油气产量都来自这些企业。尽管印度正在向可再生能源转型,但对化石燃料的依赖以及对液化天然气接收站和石化工厂的持续投资,将维持该领域的销售增长势头。

- 食品饮料加工行业的扩张:压缩空气市场在食品包装、灌装、制冷和气力输送等领域依然强劲。随着全球人口增长和可支配收入的增加,加工食品的消费量也随之增长,这成为推动规模更大、更清洁的食品加工厂发展的主要动力。为防止潜在污染并符合美国食品药品监督管理局(FDA)和欧洲食品安全局(EFSA)等机构制定的严格卫生标准,市场对无油压缩机的需求尤为旺盛。

工业空气压缩机市场新兴贸易动态

轮式底盘空气压缩机的主要出口国

国家 | 出口额(千美元) | 出口数量(件) |

欧洲联盟 | 345,662.33 | 166,468 |

比利时 | 239,704.54 | 30,302 |

中国 | 166,132.08 | 276,882 |

德国 | 118,954.53 | 13,119 |

美国 | 111,480.82 | 7,314 |

意大利 | 72,872.14 | 200,543 |

印度 | 52,922.87 | 754,447 |

捷克共和国 | 45,168.67 | 3,469 |

日本 | 34,500.71 | 4,404 |

沙特阿拉伯 | 34,293.05 | 3,028 |

来源: WITS

挑战

- 基础设施限制和电网壁垒:在欧洲,电气化政策正迅速推进,力求推广电动压缩机而非柴油压缩机。然而,在许多发展中市场地区,由于缺乏可靠的三相电力,电动压缩机的替代方案和解决方案往往因性能或可靠性问题而难以实施。例如,印度2021年能源效率局(BEE)的能效规定要求消费者购买更智能、更易用、更模块化的型号。然而,电网薄弱的农村工厂仍然沿用上一代柴油压缩机,既缺乏解决问题的意愿,也缺乏机会去纠正他们继续使用这种不符合标准的设备的决定。

- 维护和停机风险:工业空气压缩机在恶劣环境下持续运行,容易出现磨损。计划外故障会导致生产中断、维修成本高昂,并造成安全隐患。定期预防性维护有助于降低这些风险,但也会带来持续的运营成本。在食品加工或制药行业,即使是短暂的服务中断也可能影响产品质量或合规性。熟练技术人员和零部件的供应情况会进一步增加维护策略的复杂性,并提高总体拥有成本。

工业空气压缩机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.5% |

|

基准年市场规模(2025 年) |

303.9亿美元 |

|

预测年份市场规模(2035 年) |

514.5亿美元 |

|

区域范围 |

|

工业空气压缩机市场细分:

润滑类型细分市场分析

预计到2035年,油润滑压缩机将占据工业空气压缩机市场56.4%的最大份额,这主要得益于其成本效益和在金属加工和化学加工等严苛应用中的耐用性。尽管存在一些环境问题,但高效润滑系统和油分离技术的开发已有助于最大限度地减少其不利影响。美国能源效率和可再生能源办公室(EERE)指出,高压应用最能受益于油润滑系统,且油润滑系统也具有最长的使用寿命。

技术类型细分分析

预计到2035年,旋转螺杆压缩机将成为增长最显著的细分市场,占据工业空气压缩机市场41.6%的份额,这主要归功于其更高的效率、更少的维护需求以及在自动化工业应用中可连续运行等优势。对稳定、节能的空气供应的需求正推动其在化工、汽车以及食品饮料等行业的广泛应用。干式无油旋转螺杆压缩机的功率范围为20-1000马力,或80-5000 acfm。两级压缩机通常可达到150 psig的压力,而单级压缩机则只能达到50 psig。美国能源部(DOE)指出,旋转压缩机凭借其可变速能力和优异的占空比,对于工业脱碳至关重要,有助于减少能源浪费。

最终用途细分市场分析

预计到2035年,化工和石化行业将成为增长最显著的领域,占据工业空气压缩机市场31.6%的份额,这主要归功于对连续、大规模压缩空气的需求,而压缩空气对于气力输送、气体压缩和化学反应等工艺至关重要。工业化进程的加快、石化产品需求的增长以及对能效标准的日益严格,共同推动了压缩机的广泛应用。预计到2025年,印度化工行业规模将增长9.3%,达到3040亿美元。2023年,印度化工和石化市场规模约为2200亿美元。预计到2040年,印度化工和石化产品需求将增长近三倍,达到1万亿美元。

我们对工业空气压缩机市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

润滑类型 |

|

技术类型 |

|

力量 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

工业空气压缩机市场——区域分析

亚太市场洞察

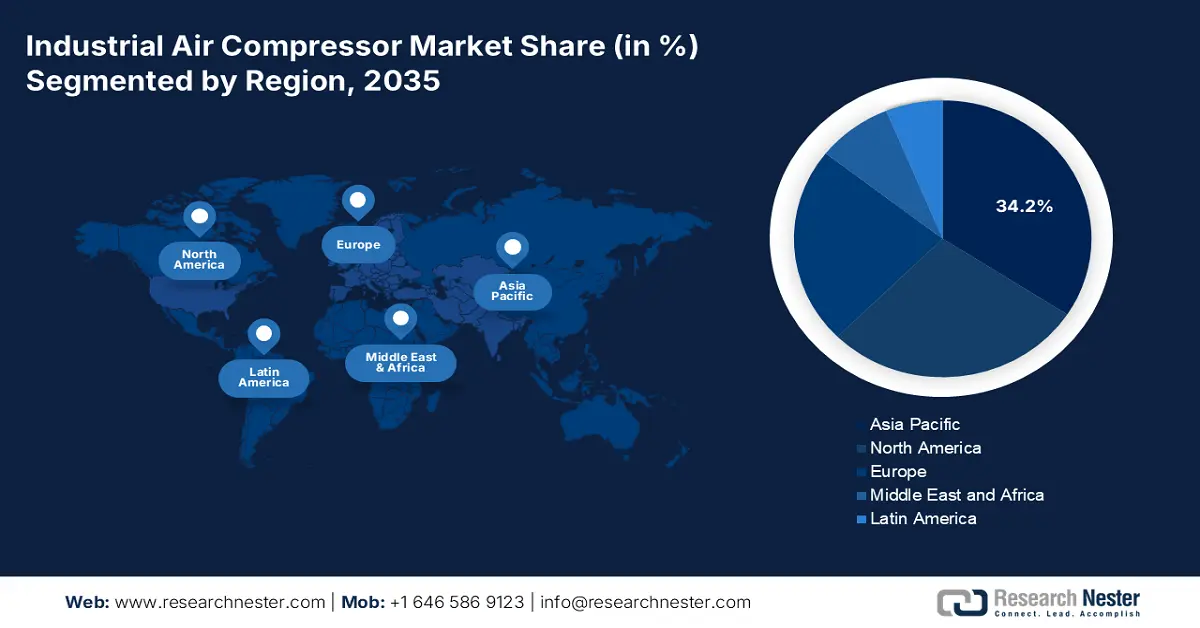

预计到2035年,亚太地区工业空气压缩机市场将占据34.2%的市场份额,这主要得益于快速的工业化进程、高耗能项目以及采矿业的投资。石油、化工、建筑和制造业等领域的需求不断增长,同时自动化和绿色解决方案也在不断涌现。支持物联网的预测性维护压缩机备受关注。此外,强调节能和无油技术的可持续发展指令也巩固了该地区的市场领先地位。

受自动化、炼油厂扩张和绿色环保政策的推动,中国将在2035年引领亚太地区工业空气压缩机行业的收入。到2030年,绿色高效制冷产品的市场份额预计将增长40%,主要制冷产品的能效预计将提升25%以上,大型公共建筑的能效预计将在2022年的基础上提升30%,每年累计可节约4000亿千瓦时的电力。煤改气和智能工厂转型等政策进一步刺激了市场需求。随着能效投资的不断增加以及制造业的稳步发展,在全球研究的佐证下,中国正迅速巩固其市场主导地位。

在“印度制造”计划、中小企业自动化和环保需求的推动下,印度预计将成为2026-2035年间工业空气压缩机复合年增长率最高的国家。凭借其年轻的劳动力、技术驱动的制造业增长、健全的环境法规以及不断增长的工业GDP,印度有望超越中国和日本。政府对汽车行业的投入已达到一定规模,汽车零部件的投入从34.687亿卢比大幅增长至281.885亿卢比,而电子和IT硬件的投入也从577.7亿卢比(2024-2025年的最新预测)增长至900亿卢比。此外,纺织业也受益匪浅,其投入从4500万卢比增至114.8亿卢比,生产关联激励计划(PLI)项目也提高了国内产量。在化工、汽车和制药行业的推动下,物联网压缩机的应用在2021年至2024年间有所增长。

2023年印度半导体器件贸易量(按国家/地区划分)

出口目的地 | 价值(美元) | 进口目的地 | 价值(美元) |

美国 | 1.96亿 | 中国 | 3.83亿 |

索马里 | 9.82米 | 越南 | 965 米 |

泰国 | 8.90 米 | 马来西亚 | 726 米 |

德国 | 8.83米 | 泰国 | 288米 |

香港 | 7.42米 | 日本 | 252米 |

资料来源: OEC

北美市场洞察

预计到2035年,北美市场将占据28.3%的市场份额,这主要得益于美国环保署(EPA)、能源部(DOE)和职业安全与健康管理局(OSHA)更为严格的法规,以及化工自动化程度的不断提高。跨境资金支持,例如美加清洁能源对话,进一步加速了压缩机的普及应用。两国政府主导的脱碳路线图和净零排放产业政策都高度重视压缩机。美国国家标准与技术研究院(NIST)和包括美加清洁能源对话在内的跨境项目,都在推动压缩机的创新和可持续发展。

美国强劲的工业化、自动化以及旨在提高能源效率和低碳制造的联邦项目推动了市场发展。化工、食品饮料和汽车等行业是主要的市场需求来源。政府制定的项目,例如能源部的“更佳工厂”计划和《通货膨胀削减法案》中的各项激励措施,将通过提高高效压缩机的采用率来刺激市场。目前提供功率范围为3-700马力、流量范围为8-4,000立方英尺/分钟(cfm)、排气压力范围为50-250磅/平方英寸(psig)的喷油式螺杆压缩机组。该系列压缩机有单级和两级两种型号,其中两级压缩机的起步功率为125马力。两级压缩机的比功率可提高15%,部分型号还能达到更高的排气压力。此外,还有流量范围为80至3,000立方英尺/分钟(cfm)、真空度可达29.7英寸汞柱(in Hg)的螺杆式真空泵。

加拿大经济以强大的采矿、石油天然气和制造业为驱动力。联邦和省级政府旨在促进清洁技术应用和减少排放的政策将推动无油/节能技术市场的发展。此外,不断增长的基础设施投资,特别是交通运输和可再生能源升级改造,将增加对节能压缩机的需求。近期,诸如加拿大净零排放加速器计划、工业效率提升计划以及其他众多激励措施,将有助于更广泛地采用先进的压缩机技术和节能型工业空气压缩系统,从而促进市场增长,并确保加拿大各地能源绩效的提升。

欧洲市场洞察

预计到2035年,欧洲市场将占据23.1%的市场份额,这主要得益于自动化程度的提高、环保法规的日益严格以及化工、船舶和制造业需求的增长。关键趋势包括无油压缩机的应用、物联网在预测性维护中的集成以及对紧凑型便携式系统的日益增长的兴趣。欧盟的“地平线欧洲”和“绿色协议”等项目正在不断推进,而可持续发展型压缩机的应用也带动了区域内对节能压缩机技术需求的增长。

预计到2035年,德国将主导欧洲工业空气压缩机市场。这一增长主要归功于巴登-符腾堡州和巴伐利亚州等重要地区的重工业发展。2021年6月,德国修订的《气候变化法》设定了2045年实现净零排放的目标。德国政府计划在未来12年内通过债务融资设立5000亿欧元的专项基础设施和气候基金,其中1000亿欧元将专门用于减少温室气体排放。强大的出口制造业以及对氢能、可再生能源和高科技生产设施的持续投资进一步推动了市场增长,而严格的德国工业标准(DIN)和欧盟能效标准则促使各行业采用创新型低排放压缩机解决方案。

英国工业空气压缩机市场主要由食品饮料加工、制药以及不断增长的可再生能源供应链驱动。据Cordis的一份报告显示,Lontra有望成为压缩机市场的新兴力量。该市场在欧洲的价值超过100亿欧元,全球价值超过530亿欧元。该产品目前的产量预测每年可在全球范围内节省0.5太瓦时(TWh)的能源。英国脱欧后的工业现代化,加上化工和汽车服务行业的强劲发展,促进了对配备智能监控系统的压缩空气系统的投资,从而确保符合英国节能机会计划(ESOS)和其他严格的能效法规。

工业空气压缩机市场主要参与者:

- 阿特拉斯·科普柯

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 英格索兰

- 加德纳丹佛(英格索兰旗下公司)

- 凯撒压缩机

- Sullair(日立集团)

- 鲍尔压缩机

- 博格压缩机

- ELGi设备

- 芝加哥气动(阿特拉斯·科普柯)

- FS-柯蒂斯

- 韩华电力系统

- 艾尔泽纳机械制造厂

- Boge Kompressoren(澳大利亚)

- 三菱重工

- 日立工业设备

全球空气压缩机市场正在蓬勃发展,欧美巨头如阿特拉斯·科普柯和英格索兰引领潮流,不断推出创新理念并收购竞争对手。日本企业则专注于研发节能的无油压缩机。与此同时,印度ELGi和韩国韩华等挑战者企业凭借极具竞争力的价格赢得客户。亚太和非洲地区订单的增长,以及对数字化工具(物联网设备)、更环保的机型和更广泛的区域布局的需求,再加上并购和持续的研发投入,共同推动了市场的发展。

以下列出市场上的一些主要参与者:

最新发展

- 2025年3月, AERZEN推出了先进的无油DS系列和部分负荷优化SI系列压缩机。这些产品专为对能耗和污染容忍度极低的应用而设计。AERZEN预计,未来两年内,随着化工行业在精准和可持续的前提下不断提高压缩机的使用量,市场对配备VSD(变频驱动)的先进压缩机的需求将增长11%至16%。如今,这些系统能够满足化工工艺中不断涌现的一系列环境标准和不断变化的需求。

- 2024年3月,日立全球空气动力公司推出了Sullair TS 190-260两级旋转螺杆式压缩机。该系列压缩机采用专利级间冷却技术,具有卓越的效率和紧凑的结构。在化工企业中,这些压缩机可降低总排放量和运营成本16%至21%。随着市场对节能高效高纯度压缩空气的需求日益增长,该系统在化工行业的应用正加速推进。

- Report ID: 5149

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略