氢燃料电池市场展望:

2025年,氢燃料电池市场规模超过55.4亿美元,预计到2035年将超过326.3亿美元,在预测期内(即2026-2035年)的复合年增长率将超过19.4%。预计到2026年,氢燃料电池的产业规模将达到65.1亿美元。

丰田 Mirai 和本田 CR-V 等氢燃料电池电动汽车 (HFCEV) 的需求不断增长,推动了氢燃料电池 (HFC) 领域的蓬勃发展。公交车、火车和私家车等车辆都需要使用 HFC,因为这些车辆在行驶过程中不会排放温室气体。根据国际能源署 2024 年的预测,2023 年电动汽车销量将增加 350 万辆,年增长率与 2022 年相比为 35%。此外,每周新增电动汽车注册量约为 250 万辆,这一数据高于 2012 年的年注册量。

此外,皇家国家远程无线电实验室(Royal NLR) 等无人机 (UAV) 使用 HFC 技术,以坚固耐用、经济高效且轻便的封装形式产生清洁直流电源。例如,Intelligent Energy 于 2020 年 7 月推出了 IE-SOAR 2.4 无人机,该无人机可为电影摄影、农业、激光雷达、军事监视和国防测绘等应用提供更高的运行效率,同时提供 800W 至 2.4kW 的功率。

关键 氢燃料电池 市场洞察摘要:

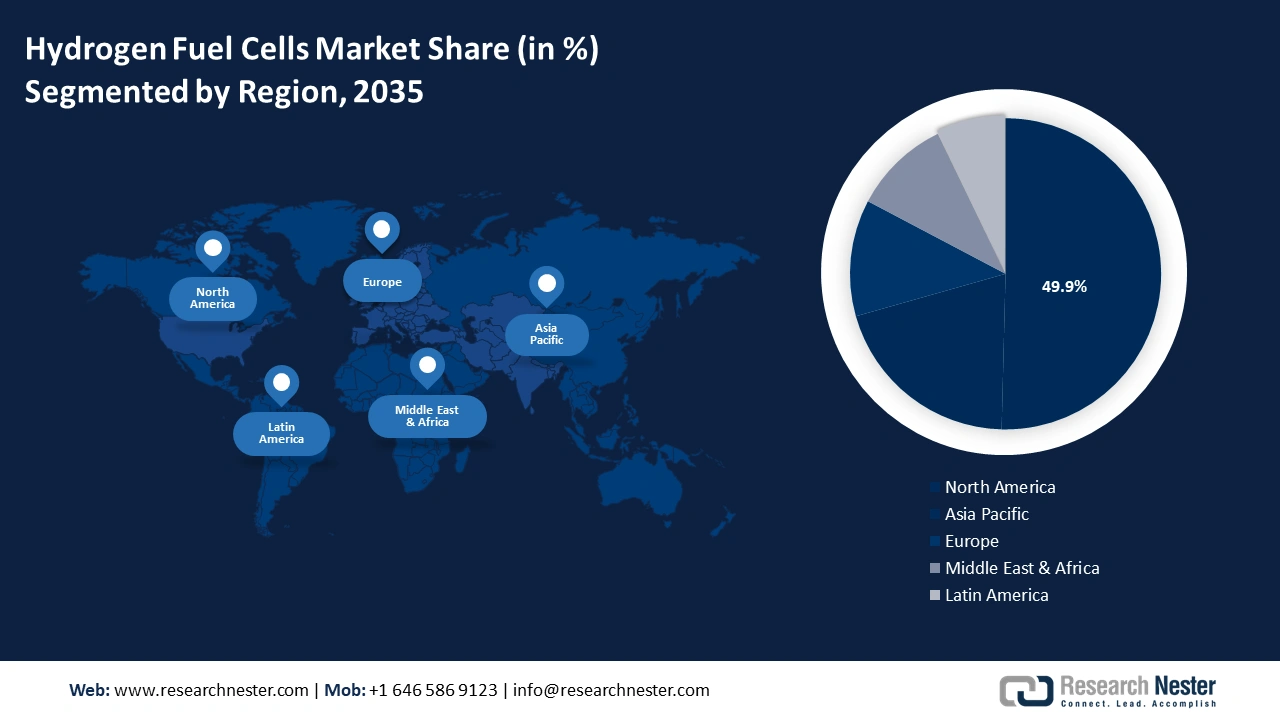

区域亮点:

- 在政府研发计划和氢能技术补贴的推动下,到 2035 年,北美氢燃料电池市场将占据 50% 以上的份额。

细分市场洞察:

- 预计到2035年,氢燃料电池市场中的固定式燃料电池细分市场将实现45.10%的增长,这得益于其能够高效使用各种燃料,并为多个行业提供清洁能源。

- 预计到2035年,氢燃料电池市场中的质子交换膜燃料电池细分市场将实现丰厚的增长,这得益于其多功能性、高效率以及适用于各种应用的快速启动时间。

主要增长趋势:

- 燃油价格飙升导致汽车改用氢氟碳化物

- 移动和备用发电需求

主要挑战:

- 初始投资和生产成本高

- 原材料易挥发

主要参与者:Hyzon Motors Inc.、Plug Power Inc.、沃尔沃集团、丰田汽车公司、本田汽车有限公司、MAN SE、现代汽车集团、奥迪股份公司、宝马集团、戴姆勒股份公司。

全球 氢燃料电池 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 55.4亿美元

- 2026年市场规模: 65.1亿美元

- 预计市场规模:到 2035 年将达到 326.3 亿美元

- 增长预测:复合年增长率19.4%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 50%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、日本、韩国、印度、泰国

Last updated on : 18 September, 2025

氢燃料电池市场增长动力和挑战:

增长动力

燃油价格飙升导致汽车改用氢氟碳化物 (HFC):化石燃料的日益开采会向环境中释放多种有害气体,这将在未来几年催生氢氟碳化物 (HFC) 的使用。此外,根据美国运输部的数据,2022 年 1 月至 6 月,柴油和汽油价格分别大幅上涨了 55% 和 40%。受此影响,汽车行业正逐渐转向使用氢氟碳化物 (HFC),并且使用量不断增加。

全球范围内,在优先实现脱碳的同时,降低对石油和柴油的依赖也面临迫切需求。根据国际能源署2023年的数据,2022年排放量将增加1.8%,即2.61亿吨(公吨),其中热力和电力生产是排放量增幅最大的领域。与此同时,亚洲等新兴经济体引领了全球燃煤发电和热力排放的增长,增加了2.24亿吨,即2.1%。随着汽车行业向可持续发展转型,燃气发动机的份额有所增加。- 移动和备用发电需求:不间断电源 (UPS) 系统因其持续供电能力而在固定式和移动式燃料电池中得到广泛应用。数据中心和医院需要 UPS 来满足其电力需求。例如,微软于 2022 年 7 月发布了一份报告,指出其氢氟碳化物 (HFC) 可帮助数据中心 99.999% 的运行时间。他们还于 2021 年 11 月在瑞典启动了一个可持续数据中心区域,其中 50% 的可再生原材料。

此外,美国国家航空航天局 (NASA) 还开发了各种移动氢氟碳化物 (HFC),专门用于为航天飞机和太空火箭提供电力。2022 年 1 月,通用汽车宣布推出 HYDROTEC 燃料电池技术,该技术可用于机车、航空航天和重型卡车。此外,通用汽车还计划扩大其发电用途。

挑战

氢燃料电池市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19.4% |

|

基准年市场规模(2025年) |

55.4亿美元 |

|

预测年度市场规模(2035年) |

326.3亿美元 |

|

区域范围 |

|

氢燃料电池市场细分:

应用细分分析

固定式氢燃料电池市场有望在未来几年占据 45.1% 的市场份额,对氢燃料电池市场产生深远影响。由于固定式氢燃料电池具备多种优势,例如能够使用煤炭等多种燃料,同时效率高,预计其收入份额将大幅增长。此外,固定式氢氟碳化物 (HFC) 还用于工业、商业和住宅等多个领域。它们提供清洁可靠的电力,从而减少排放并产生高效电力。这使得它们成为建筑物、关键基础设施和电信塔供电的理想选择。根据美国能源部 (DEC) 的一份报告,虽然燃料电池系统可以轻松以高达 60% 的效率发电,但传统的燃烧发电厂通常以 35% 左右的效率发电。该领域的增长将在不久的将来提升氢燃料电池汽车的价值。

技术细分分析

氢燃料电池市场中的质子交换膜燃料电池细分市场预计将在预测期末实现快速增长,并达到丰厚的利润。这一增长得益于其多功能性、高效率和快速启动时间,使其成为汽车、固定式发电以及便携式电子设备等多个领域应用的理想选择。此外,根据多学科数字出版研究所 (Multidisciplinary Digital Publishing Institute) 2023 年的预测,聚合物电解质膜燃料电池 (PEMFC) 技术是 PEMFC 的潜在替代方案,其效率可提高 50% 至 70%。PEMFC 的广泛接受度和市场主导地位部分源于其在低温下运行并提供低排放清洁能源的能力。

我们对氢燃料电池市场的深入分析包括以下几个部分:

应用 |

|

技术 |

|

类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氢燃料电池市场区域分析:

北美市场洞察

到2035年,北美氢能产业有望占据最大的收入份额,达到50%。研发计划的激增以及政府提供的各种项目和补贴,正在推动氢燃料电池市场收入份额的增长。根据国际能源署2023年的报告,美国能源部于2023年3月宣布了一项价值7.5亿美元的先进氢能技术研发计划。

由于原始设备制造商 (OEM) 数量的增加,加拿大的燃料电池电动汽车 (FCEV) 数量正在不断增加。加拿大自然资源部 (Ressources Naturelles) 2019 年推动了 FCEV 的部署,同时宣布将根据丰田计划引进 50 辆 FCEV,开设一个新的公共加氢站。此外,加拿大自然资源部 2021 年发布的一份报告指出,根据加拿大零排放汽车意识倡议,政府将提供 5000 美元的奖励,以鼓励消费者购买零排放汽车 (ZEV),并确保其可及性和可负担性。

美国政府宣布向24个州约52个氢能项目提供7.5亿美元的资助,以降低氢气的生产成本。这项政府举措将鼓励制造商部署氢燃料电池,并将成为该领域增长的驱动力。

亚太市场洞察

预测期内,亚太地区的氢燃料电池市场份额也将大幅增长,规模可观。由于向可再生能源和清洁能源转型的投资不断增加,该地区将占据第二的位置。根据世界经济论坛2023年6月的报道,中国国家电投氢能公司宣布将投资8.9亿美元用于改进和开发氢氟碳化物(HFC)技术。

在日本,由于对清洁和可再生电能的需求不断增长,以及人们对环境的日益关注,对氢燃料电池收入份额的需求正在增加。国际能源署和欧洲专利局2023年发布的一份报告指出,到2020年,日本将成为氢能相关专利申请比例最高的国家,约为24%。

中国氢动力汽车销量预计将以70%的速度增长。例如,松下在2024年4月发布了一份报告,预计将于2024年10月在中国、澳大利亚和欧洲推出10kW纯HFC发电机H2 KIBOU。

氢燃料电池市场参与者:

- Hyzon 汽车公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 普拉格电源公司

- 沃尔沃集团

- 丰田汽车公司

- 本田汽车公司

- 曼斯

- 现代汽车集团

- 奥迪股份公司

- 宝马集团

- 戴姆勒股份公司

预计氢燃料电池市场将在预测期内迎来丰厚的市场份额。竞争环境的加剧归因于燃料价格飙升导致汽车改用氢氟碳化物(HFC)的数量激增。由于潜在的增长机会,越来越多的公司正在进入该领域。预测期内,氢燃料电池市场将出现新兴竞争对手,全球对氢燃料电池的需求也将不断增长。

一些关键参与者包括:

最新发展

- 2024 年 1 月, Hyzon Motors Inc.宣布其业务更新,显示该公司已达到 2023 年的运营和商业基准。截至 2023 年 12 月,Hyzon 已根据商业协议向客户部署了 19 辆汽车,实现了 15-20 辆汽车的年度目标。

- 2020年7月,领先的氢燃料电池发动机和电动汽车燃料系统供应商普拉格能源公司(Plug Power Inc.)收购了联合氢能集团(United Hydrogen Group Inc.)和Giner ELX。普拉格能源在氢能市场的垂直整合战略与该公司的这两项收购相一致。

- Report ID: 6348

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

氢燃料电池 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。