氢能存储市场展望:

2025年氢能存储市场规模估计为196.7亿美元,预计到2035年底将超过366.3亿美元,在预测期(即2026-2035年)内,复合年增长率为6.5%。2026年,氢能存储行业规模估计为209.5亿美元。

氢能存储的主要增长动力是低温水电解成本的降低,只要天然气价格波动持续支撑这一趋势,再加上氢气生产竞争力的不断增强,氢能存储的发展前景将更加光明。美国国家可再生能源实验室 (NREL) 估计,美国氢气的潜在可用量预计为每年 1.06 亿吨,是现有市场规模的十倍,这主要得益于城市用电量的增长以及金属精炼、生物燃料和甲醇等行业的需求增长。联邦研发预算主要资助先进材料的研究,旨在通过金属氢化物、吸附剂和复合材料来提高氢气的重量和体积存储容量。

在上游供应链中,碳钢、铝和有色合金等大宗商品以及压缩气体基础设施至关重要,美国电力公司需要进口压缩气体管道或储罐。全球氢气储存贸易格局中仍存在一些缺失环节(例如液氢的大规模贸易以及在氢气枢纽站点组装储能模块)。2025年7月,蓄电池制造业的生产者价格指数(PPI)为205.657。联邦研发计划涵盖了地质学的很大一部分内容,而先进的储能系统目前仍处于研发阶段,需要明确的目标建模来开发储层模型和压缩材料循环技术。

氢能存储市场——增长驱动因素和挑战

增长驱动因素

- 政府脱碳目标:世界各国正开始将氢气储存作为实现净零排放目标的战略之一。2022 年欧盟可再生能源战略 (REPowerEU) 的目标是到 2030 年实现 1000 万吨氢气的产量和 1000 万吨的进口量。预计到 2050 年,欧盟约 10% 的能源需求将由可再生氢能满足,这将大幅降低高耗能工业运营和交通运输行业的碳足迹。这些扶持政策将刺激对新型氢气储存基础设施的进一步投资,使其成为清洁能源系统和工业脱碳的一部分。

- 工业氢气需求不断增长:工业脱碳是氢气储存投资的首要驱动力。2023年全球氢气需求量增至约9700万吨,2024年接近1亿吨。石油炼制和氨生产的需求,以及企业从灰氢向低碳氢转型,将确保氢气供应的可靠性,并保障工业运营所需的能源供应。例如,2023年低排放氢气的产量仍低于全球氢气总产量的1%。鉴于工业能源需求的持续性,这一转型需要大规模的氢气储存解决方案,包括压缩气体储罐、液氢储存和地下储氢洞。

- 氢能交通和燃料电池的发展:随着氢能交通在燃料电池汽车、公共汽车、卡车、火车和船舶等领域的普及,氢气储存为那些希望利用氢能的人们带来了新的机遇。加氢站需要高效的储存解决方案,以管理大量的氢气并确保可靠的燃料供应。氢能的巨大能源潜力正在加速氢能的普及,尤其是在重型运输领域,而提供广泛的氢气储存方案的能力正在推动市场的快速增长。

市场中涌现的贸易动态

压缩气体或液化气体容器贸易数据

国家 | 出口价值(1,000 美元) | 数量(公斤) |

卡塔尔 | 23,855.72 | 4,903,240 |

巴西 | 23,516.07 | 5,562,420 |

斯洛伐克共和国 | 22,966.97 | 3,327,140 |

爱沙尼亚 | 22,423.03 | 1,758,110 |

匈牙利 | 19,771.49 | 15,746,800 |

卢森堡 | 19,054.93 | 15,327,400 |

越南 | 18,891.07 | 4,268,850 |

丹麦 | 18,056.05 | 2,960,670 |

挪威 | 16,290.06 | 15,031,700 |

其他亚洲地区,nes | 15,298.93 | 2,641,690 |

来源: WITS

挑战

- 缺乏标准化:氢气储存领域目前尚无普遍认可的技术规范和规则。缺乏统一的监管阻碍了跨境贸易和技术转让,也不利于基础设施投资。不同应用领域对纯度要求的不一致也给物流带来了障碍。建立能够实现市场互操作性的标准,对于扩大氢能经济规模至关重要。

- 可再生氢供应有限:绿色氢的产量极其有限,尤其是通过可再生能源生产的绿色氢。据世贸组织统计,全球96%的氢气是由化石燃料制成的(即灰色氢)。此外,电解槽产能也有限(2023年总装机容量约为1.4吉瓦)。这种缺口将限制可用于储存的低碳氢的数量。只要价格合理的可再生氢无法广泛供应,清洁氢的储存就将受到限制。

氢能存储市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025 年) |

196.7亿美元 |

|

预测年份市场规模(2035 年) |

366.3亿美元 |

|

区域范围 |

|

氢能存储市场细分:

最终用途细分市场分析

预计到2035年,公用事业领域将成为氢能存储市场增长最显著的领域,占据42.8%的市场份额。这主要得益于氢能在电网级储能、削峰填谷和跨部门耦合等领域的应用,这些应用包括利用氢能进行季节性储能,而这对于希望大力推进可再生能源渗透的电力企业来说至关重要。国际可再生能源署(IRENA)正在推进类似的试点和示范项目,包括利用氢气燃气轮机和燃料电池进行电力再生。此类项目能够提高电力企业的灵活性,并可能带来税收优惠。

存储应用段分析

预计到2035年,固定式储能领域将占据氢能储能市场38.8%的最大份额,这主要得益于人们对与电网韧性相关的储能应用、可再生能源技术的整合以及近年来兴起的长时储能的日益关注。氢能可以平衡风能和太阳能等间歇性可再生能源的供应。利用氢能作为储存多余电力并在用电高峰期释放的介质,是脱碳链的重要组成部分,也是整体脱碳计划的关键环节。根据燃料电池和燃料电池协会(FCHEA)的追踪和调查,截至2020年1月,美国已部署约550兆瓦(MW)的固定式燃料电池,为全美消费者提供清洁、可靠的分布式电力。

存储形式段分析

预计到2035年,压缩气体领域将成为氢能存储市场增长最显著的领域,占据35.2%的市场份额。这主要得益于其技术的成熟性、低成本以及在短期和长期应用中的适用性。目前,用于压缩氢气的高应力、高压储罐正日益普及,并被应用于固定式系统和燃料电池车辆中。美国能源部(DOE)已资助研发IV型碳复合材料储罐,以减轻系统重量并提高耐久性。据氢能和燃料电池技术办公室(HFTO)称,压缩氢气是目前最常见的氢燃料存储方式,因为它非常简便,无需复杂的配套设施。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

存储形式 |

|

最终用途 |

|

存储应用程序 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

氢能存储市场——区域分析

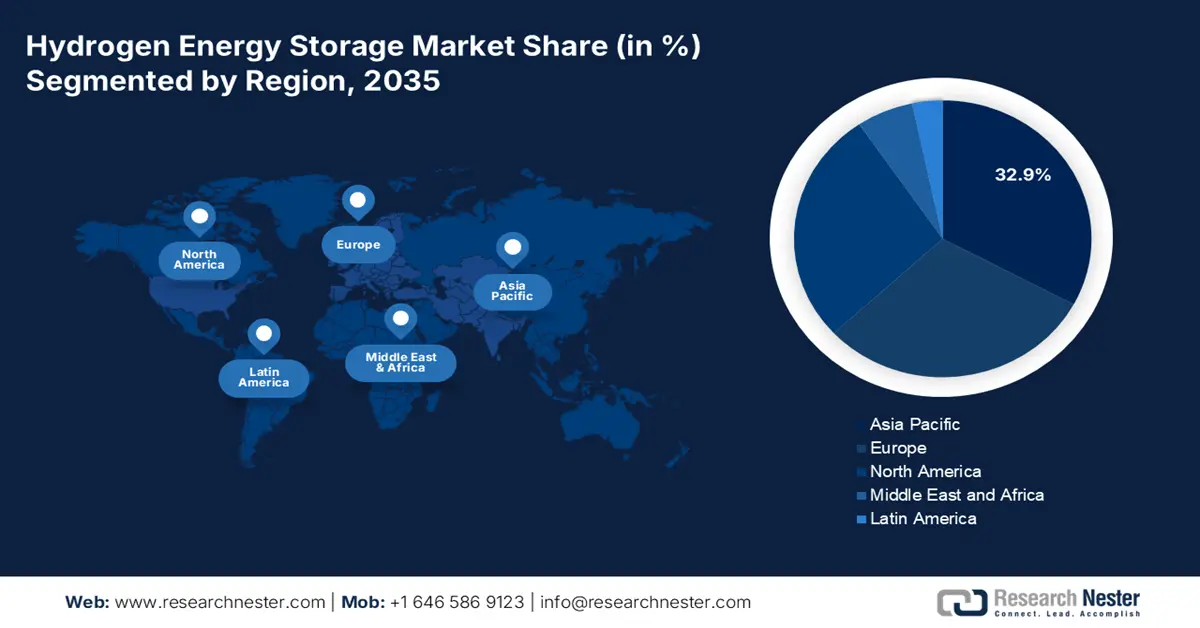

亚太市场洞察

预计到2035年,亚太市场将占据32.9%的市场份额,这主要得益于可再生能源一体化战略、氢能出口雄心以及日本、中国、印度和韩国不断增加的战略投入。到2034年,压缩气体储能仍将占据最大份额,液氢储能将略有增长,而固态储能技术将显著扩张。包括加氢站和备用电源系统在内的基础设施不断完善,持续推动着氢能技术的加速普及。

从2026年到2035年,随着国家绿色氢能计划的逐步实施,印度的氢能存储市场将持续加速增长,同时可再生能源的使用也日益普及。国家绿色氢能计划由印度发起,预算为1974.4亿卢比,目标是每年生产500万吨绿色氢能。到2030年,庞大的铁路网络计划实现“净零排放”。该计划将使每年的排放量减少6000万吨。同样,由于大规模推广使用LED灯泡,每年也将减少4000万吨的排放量。

预计到2030年,印度绿色氢能市场规模将达到80亿美元,到2050年将达到3400亿美元。印度政府政策智库NITI Aayog估计,电解槽行业到2050年可能达到310亿美元,到2030年可能达到50亿美元。鉴于政府优先考虑工业部门脱碳以及国内钢铁市场和氨行业的能源安全,对氢气生产和储存基础设施的投资将增加印度氢气供应链的私人投资。

欧洲市场洞察

预计到2035年,欧洲市场将占据30.3%的市场份额,这得益于欧盟全面的氢能战略以及到2050年实现气候中和的目标。欧盟重点投资建设大型氢能枢纽、整合可再生能源和跨境基础设施,同时辅之以支持性政策、试点项目资金以及公私部门的合作,从而推动氢能的普及应用,重点关注电网平衡、季节性储能以及基于可再生能源的弹性能源转型。

到2035年,德国将继续作为欧洲氢能储存的核心枢纽,这主要得益于国家氢能战略以及与产业界建立的合作伙伴关系。2020年,俄罗斯供应了德国55%的天然气。丹麦、挪威、比利时和荷兰供应了德国剩余天然气消费量的40%。预计2023年,美国液化天然气(LNG)每日向欧盟国家的出口量将达到71亿立方英尺,价值超过146亿美元。欧盟进口的液化天然气约有48%来自出口。

北美市场洞察

由于对清洁氢能基础设施和先进储能技术的持续投资,北美预计将占据27.5%的市场份额。此外,北美国内商业和工业应用的需求强劲且不断增长,尤其是在化工行业和脱碳政策领域。目前,为提高电网可靠性,正在进行大量的基础设施投资。

在美国,能源部 (DOE) 计划利用两党基础设施法案下超过 620 亿美元的基础设施投资,建设各类氢能中心并开展储氢研究,这将极大地促进化工制造集群的投资和满足其需求。此外,能源部还将额外拨款 15 亿美元用于清洁氢气生产和推进回收利用研发。美国环境保护署 (EPA) 正在制定清洁氢气生产标准 (CHPS),并推进“氢气加速计划”(Hydrogen Shot),该计划旨在降低高排放行业(包括化工行业)的成本并推动其深度脱碳。美国化学理事会 (ACC) 强调,氢能可以提供气候友好型替代方案,支持更清洁地加工氨、甲醇和乙烯等化学品。

氢能存储市场主要参与者:

- 液化空气集团

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 林德公司

- Plug Power 公司

- NEL ASA

- 东邦燃气株式会社

- 氢化器(康明斯公司)

- ITM Power plc

- 阳光氢能

- 哈泽集团有限公司

- 信实工业有限公司(RIL)

- Sime Darby Berhad(绿色科技单位)

- 巴拉德动力系统公司

- 岩谷株式会社

- 三菱重工有限公司

- 东芝能源系统及解决方案

目前,氢能存储市场呈现出老牌能源巨头与技术创新者并存的格局。液化空气集团、林德集团和Plug Power等公司是全球性企业,在日本拥有垂直整合的氢能生态系统。东邦燃气、岩谷集团、三菱重工和东芝这四家企业则同时涉足氢能基础设施和燃料电池领域。美国和欧洲的企业专注于电网储能和移动应用,而来自印度、澳大利亚和马来西亚的新兴企业也受益于各自丰富的绿色氢能项目。这些企业之间的竞争主要体现在合作、电解槽规模化生产以及政府对试点项目的支持(直至2034年)。

以下列出市场上的一些主要参与者:

最新发展

- 2024年5月, ITM Power公司推出了NEPTUNE V,这是一款5兆瓦的集装箱式PEM电解槽,造价约为436万英镑。同年11月,该公司已与德国签订合同,将一套15兆瓦的系统运往德国,同时,东京也有一套2兆瓦的装置投入运营。此外,Yara公司24兆瓦的绿色氨生产设施也采用了ITM公司的TRIDENT技术。这些项目表明,市场正在蓬勃发展,目前全球已公布的电解槽产能接近520吉瓦,预计到2030年,这将支持每年4900万吨的低排放氢气生产。

- 2024年,纯氢公司(Pure Hydrogen Corporation)在澳大利亚阿切菲尔德机场开设了一个绿色氢气微型枢纽,日产能为421公斤。该设施面向商用卡车和无人机,配备了模块化、可扩展的电解槽、储氢和压缩系统单元。这种模式构建了一个分布式基础设施,旨在实现氢气的经济性和本地化供应,从而构建一个经济高效的分布式氢气供应体系,并最终在交通运输走廊中推广应用。这是迈向“轻资本支出”模式的重要一步,有助于实现脱碳,并为物流和航空生态系统采用绿色氢气提供路径,使其成为整个行业脱碳的重点。

- Report ID: 3811

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略