透明质酸酶注射液市场展望:

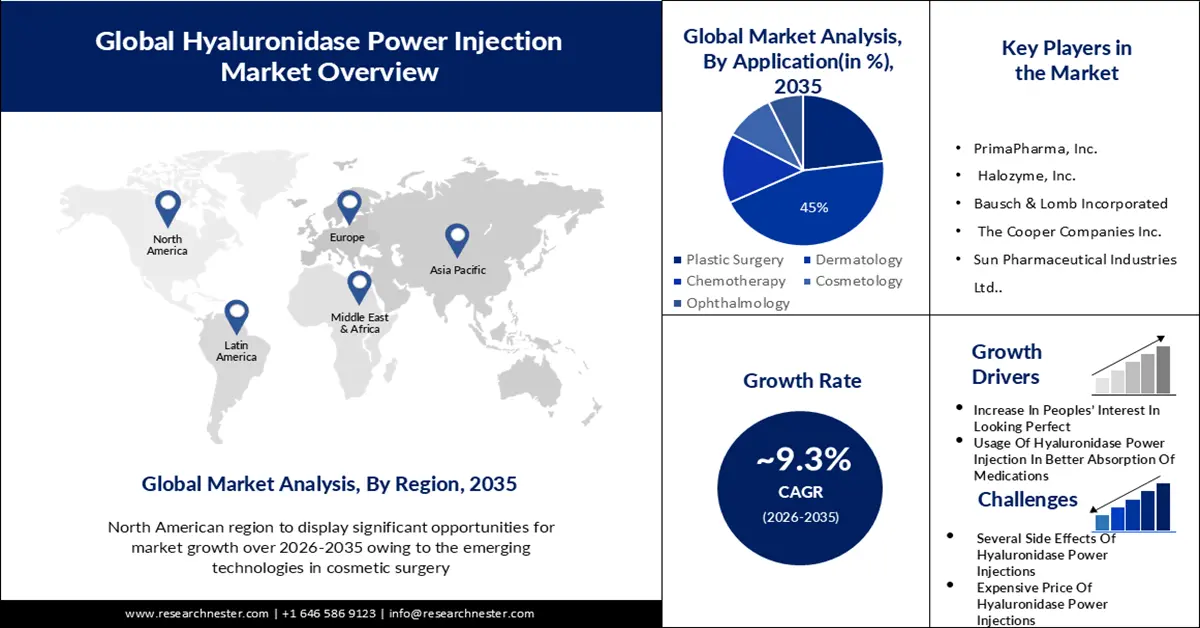

2025年,透明质酸酶注射液市场规模超过10.7亿美元,预计到2035年将超过26亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过9.3%。2026年,透明质酸酶注射液的行业规模估计为11.6亿美元。

不同应用领域对透明质酸酶的需求日益增长,将成为推动透明质酸酶注射剂市场发展的主要驱动力,并使其达到预期的复合年增长率。例如,由瑞士日内瓦TEOXANE SA公司生产的TEOSYAL RHA累积剂,其降解动力学采用维持网络技术(PNT)应用于不同的领域。目前已在人体内鉴定出六种不同的透明质酸酶,包括HYAL1-4、HYAL-P1和PH-20。透明质酸酶有望应用于美容疗法、癌症治疗和眼科治疗等领域。

此外,预计在预测期内,微创美容手术数量的增加将进一步推高透明质酸酶注射系统的需求。例如,国际美容整形外科学会(ISAPS)本周在2023年ISAPS雅典奥林匹克世界大会上公布了其年度全球美容/整形手术调查结果。此次大会汇聚了来自90个国家的1000多名与会者,共同探讨最新的科学研究、创新技术以及旨在改进美容整形手术患者保护的流程。报告显示,2022年整形外科医生实施的手术数量总体增长了11.2%,全球共实施了超过1490万例手术和1880万例非手术治疗。与2021年一样,吸脂术仍然是2022年最常见的整形手术,实施数量超过230万例,同比增长21.1%。

关键 透明质酸酶注射液 市场洞察摘要:

区域洞察:

- 到 2035 年,由于实验程序数量的增加和主要制造商的强大影响力,预计北美将在透明质酸酶动力注射市场占据 30% 的份额。

- 预计到 2035 年,亚太地区将占据近 26% 的市场份额,这主要得益于该地区皮肤科治疗医疗旅游业的蓬勃发展。

细分市场洞察:

- 预计到 2035 年,动物源性透明质酸酶市场份额将超过 55%,这主要得益于源自牛和猪的授权品牌的统治地位。

- 预计到 2035 年,皮肤科领域将保持约 45% 的市场份额,这得益于对透明质酸酶动力注射应用中安全标准的日益重视。

主要增长趋势:

- 透明质酸酶注射液的治疗用途

- 更安全地用于手术中以增加药物吸收

主要挑战:

- 过量注射透明质酸酶的几种副作用

- 缺乏透明质酸酶的试验和测试

主要参与者: PrimaPharma, Inc.、Halozyme, Inc.、博士伦公司、库珀公司、太阳制药工业有限公司、STEMCELL Technologies Inc.、石家庄益昂科技有限公司、Calzyme、德玛医疗科技(河北)有限公司、武田制药有限公司、强生全球服务有限公司、安斯泰来制药公司、Seagen Inc.

全球 透明质酸酶注射液 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 10.7亿美元

- 2026年市场规模: 11.6亿美元

- 预计市场规模:到2035年将达到26亿美元

- 增长预测: 9.3%

关键区域动态:

- 最大区域:北美(到2035年占30%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、巴西、墨西哥、阿拉伯联合酋长国、泰国

Last updated on : 26 November, 2025

透明质酸酶注射剂市场——增长驱动因素和挑战

增长驱动因素

- 透明质酸酶注射液的治疗用途——透明质酸酶已在医学领域应用超过60年。人体内透明质酸酶因其在透明质酸裂解过程中的酶活性而具有重要的生理和病理生理意义。近年来,睾丸来源和重组透明质酸酶的治疗用途得到了更广泛的认可和改进。在临床实践中,最适宜的方法是将透明质酸酶与其他活性物质联合使用,以提高其在组织内的生物利用度。美国食品药品监督管理局(FDA)已批准透明质酸酶用于治疗皮下输液(皮下注射)等症状,作为辅助药物以增强药物在皮下组织的吸收和分布或维持药物外渗,以及作为辅助药物以促进泌尿系统血管造影(皮下尿路造影)中造影剂的吸收。

- 更安全地用于手术中以增加药物吸收——许多慢性病患者需要注射药物作为其长期治疗的一部分。透明质酸酶已被证实可以增强注射药物的全身吸收,并为这些患者带来更好的治疗效果。近期与透明质酸酶联合使用的药物包括但不限于:糖尿病的胰岛素、多发性硬化症的β干扰素、类风湿性关节炎的生物制剂、基础免疫缺陷的免疫球蛋白替代疗法以及癌症治疗中的单克隆抗体。透明质酸酶近期也被用于多种其他医疗用途。透明质酸酶的常规给药方式为皮下注射,剂量范围为50至300单位/毫升。当使用该酶来增加其他药物的吸收时,可通过以下两种方式给药。可以先将一种药物注射到皮下组织中,然后用同一根针头连续注射第二种药物。或者,也可以将两种药物同时注射到同一针头中。

- 人们对自身美的意识日益增强——此外,对自身形象的关注度不断提高,也导致对化妆品和美容疗程的需求日益增长。皮肤科美容领域对透明质酸酶的需求正在加速增长,这主要是由于皮肤疾病发病率的上升以及不同地区改良美容疗法的普及。

挑战

- 过量注射透明质酸酶的几种副作用——透明质酸酶引起的快速超敏反应通常在注射后1至2小时内出现红斑水肿,且对抗生素治疗无效。在这种情况下,全身应用糖皮质激素、抗组胺药和外用糖皮质激素乳膏可能有效。透明质酸酶引起的迟发性超敏反应甚至可能在24小时后出现,在这种情况下,皮肤试验在20分钟内不会产生阳性反应,从而导致不良诊断。最常见的副作用包括注射部位反应、头痛、疲劳、恶心和发热。严重反应可能包括超敏反应、过敏性休克、血液高黏滞度和血栓栓塞。重组人透明质酸酶的说明书中带有血栓形成的黑框警告。动物源性透明质酸酶具有免疫原性,可能引起过敏反应。人重组透明质酸酶 (rHuPH20) 的耐受性更好,引起过敏反应的可能性更低。大约 6% 的人群会产生抗 rHuPH20 抗体,但这些抗体不具有中和作用,因此不会产生任何临床意义上的疗效。

- 缺乏透明质酸酶的试验和测试

- 人们对如何使用透明质酸酶注射液的知识存在局限性

透明质酸酶注射液市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.3% |

|

基准年市场规模(2025 年) |

10.7亿美元 |

|

预测年份市场规模(2035 年) |

26亿美元 |

|

区域范围 |

|

透明质酸酶注射液市场细分:

来源细分分析

在透明质酸酶注射剂市场中,动物源性透明质酸酶预计将在预测期结束时保持其55%以上的市场份额。这是因为目前大多数获得许可和广告宣传的品牌都源自动物,而最常用的动物来源是牛和猪的产品。例如,美国FDA已批准重组人透明质酸酶PH20 (rHuPH20),它通过局部作用暂时破坏糖胺聚糖透明质酸的屏障,从而实现快速皮下注射大剂量或连续或联合靶向治疗药物。此外,动物源性透明质酸酶市场已获得大量产品批准,这将推动未来几年对动物源性透明质酸酶的巨大需求。

应用细分市场分析

2023年,皮肤科领域的透明质酸酶注射市场占据了最大的利润份额,预计到2035年底,这一地位仍将保持,市场份额约为45%。透明质酸酶注射在皮肤科领域安全性的日益重要,促成了其最高的利润率。2021年12月,美国皮肤外科协会(ASDA)发布的一项研究表明,使用套管注射透明质酸填充剂VYC-20I进行面颊填充安全有效,且效果不逊于针头注射。与针头注射相比,使用套管注射面部填充剂可以减少不良事件的发生。预计未来标准化技术的建立将改变市场扩张的势头。

我们对全球透明质酸酶注射剂市场的深入分析涵盖以下几个方面:

来源 |

|

应用 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

透明质酸酶注射剂市场——区域分析

北美市场洞察

预计到2035年,北美市场将占据30%的市场份额。这主要归功于越来越多的实验性程序开展,这些程序旨在对透明质酸酶的生物活性进行体外评估,以及该地区涌现出众多生产此类产品的关键企业。据全球最大的整形外科组织——美国整形外科医师协会(ASPS,代表了美国92%的认证整形外科医生)发布的2022年数据显示,2022年美国共进行了2620万例外科手术和微创美容及重建手术。尤其值得一提的是,自2019年以来,美容手术的数量增长了19%。此外,先进疗法的广泛应用以及众多皮肤科诊所推广此类疗法,也推动了北美市场的巨大扩张。

亚太市场洞察

亚太地区透明质酸酶注射剂市场预计在预测期内将以最快的复合年增长率增长,并有望占据第二大市场份额,占据近26%的利润份额。这一增长主要得益于该地区各国皮肤科治疗和皮肤科器械应用的医疗旅游。据韩国保健产业振兴院统计,赴韩就医的游客数量在十年间增长了八倍,从2011年的6万人增至2021年的近50万人。目前,海外患者几乎占韩国所有整形手术的一半。此外,韩国众多供应商的存在以及新兴技术的涌现,预计也将进一步推动市场扩张。

透明质酸酶注射液市场参与者:

- Argenx SE

- 公司概况

- 商业计划

- 主要产品

- 财务执行

- 主要绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- PrimaPharma公司

- Halozyme公司

- 博士伦公司

- 库珀公司

- 太阳制药工业有限公司

- 干细胞技术公司

- 石家庄益阳科技有限公司

- 钙酶

- 德玛医疗科技有限公司(河北)

最新发展

- 致力于改善严重自身免疫性疾病患者生活的国际免疫学组织Argenx SE公布了其3期ADAPT-SC研究的积极顶线数据。该研究旨在评估皮下注射efgartigimod(1000毫克efgartigimod-PH20)治疗全身型重症肌无力(gMG)的疗效。Argenx已向美国FDA提交了生物制品许可申请(BLA)。

- 美国食品药品监督管理局 (FDA)发布了一封信函,批准紧急使用 Alinity m Resp-4-Plex 对医疗保健提供者 (HCP) 采集的前鼻或鼻咽拭子样本中 SARS-CoV-2、甲型流感病毒 (流感 A)、乙型流感病毒 (流感 B) 和/或呼吸道合胞病毒 (RSV) 的 RNA 进行定性检测和区分。

- Report ID: 5456

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

透明质酸酶注射液 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。