高速互连市场展望:

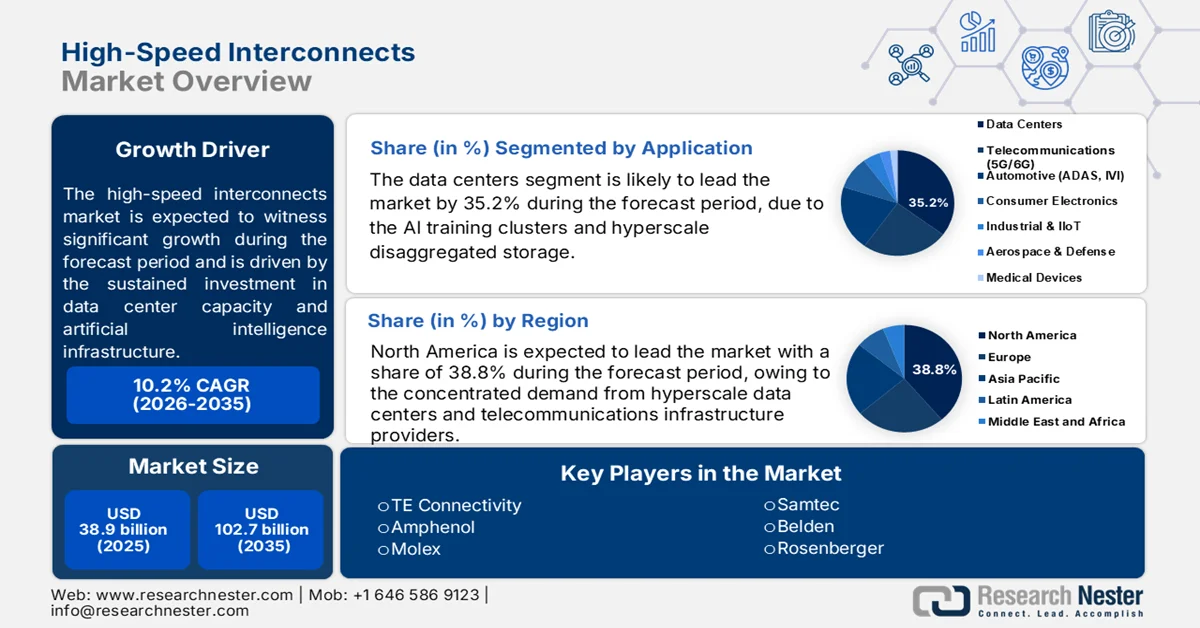

2025年高速互连市场规模超过416亿美元,预计到2035年将超过1049.9亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过9.7%。2026年,高速互连的行业规模估计为452.3亿美元。

数据中心数量的激增推动了市场的增长。目前,全球约有7999个数据中心。此外,大型和巨型数据中心的建设也呈激增之势,预计这也将刺激市场需求。因为这些数据中心需要更复杂的数据管理工具,以及这些大型建筑的架构、复杂性和配置。

此外,高速连接器和电缆组件供应商不断创造新技术以满足现代数据中心的需求。因此,对更高信号速度、更高带宽和更高密度互连的需求也不断增加。

关键 高速互连 市场洞察摘要:

区域亮点:

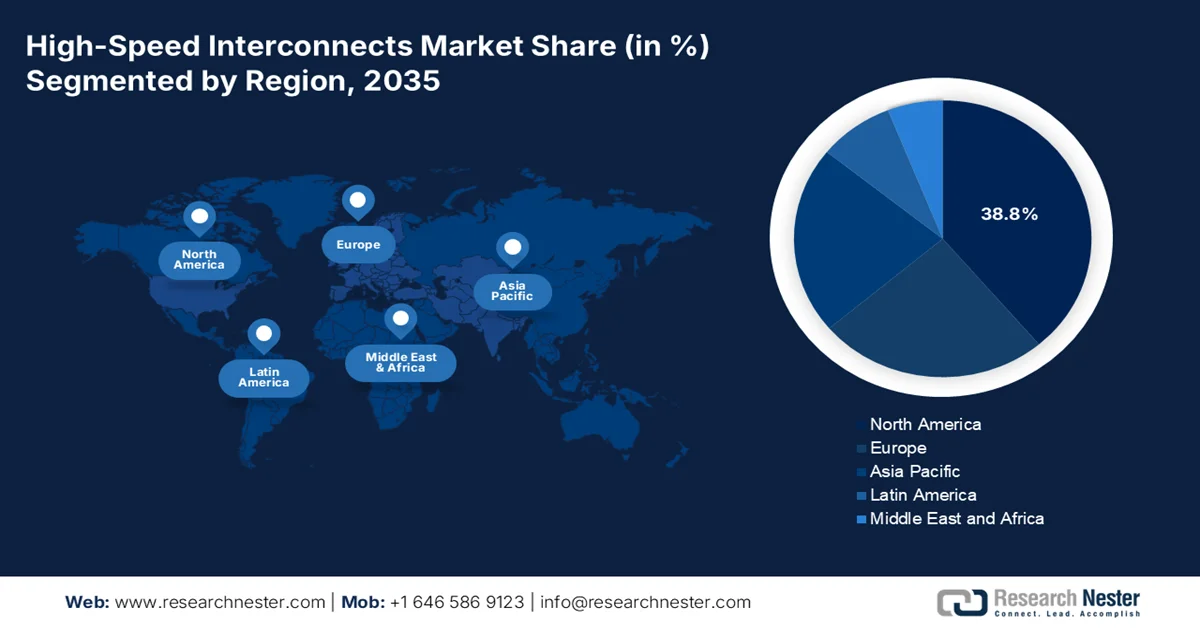

- 预计到 2035 年,亚太地区高速互连市场将占据 30% 的市场份额,这得益于汽车销量的增长、高级驾驶辅助系统、车辆通信需求以及电子制造业的发展。

细分市场洞察:

- 预计到 2035 年,高速互连市场中的消费电子应用细分市场将占据 46% 的份额,这得益于设备互联需求的不断增长以及智能家居趋势的推动。

- 预计到 2035 年,高速互连市场中的有源光缆细分市场将占据 30% 的份额,这得益于其相比铜缆而言更优的速度和更易管理性。

主要增长趋势:

- 人们在家办公的频率不断增长

- 物联网连接设备不断增长

主要挑战:

- 实施高速互连成本高

- 涉及复杂配置

主要参与者:Molex, LLC、Nexans、Leoni Group、Samtec Solutions Private Limited、CBO GmbH、思科系统公司、华为技术有限公司、英特尔公司、西蒙公司、Broadcom, Inc.

全球 高速互连 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 416亿美元

- 2026年市场规模: 452.3亿美元

- 预计市场规模:到 2035 年将达到 1049.9 亿美元

- 增长预测:复合年增长率9.7%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 30%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 11 September, 2025

高速互连市场的增长动力和挑战:

增长动力

- 在家办公频率的增长

预计到 2022 年,全球大多数员工每周将有大约一到三天在家办公,而约 7% 的受访者希望实现全职远程办公。高效的在家办公需要高速互联网,以实现流畅的 Zoom 会议、快速的文件传输以及轻松访问公司应用程序。因此,对高速互连的需求正在日益增长。

- 物联网连接设备不断增长

随着物联网的日益普及,对高效可靠互联的需求也日益增长。为了使 物联网操作系统充分发挥其所有功能,必须建立一个高效的连接生态系统,该生态系统应涵盖替代无线协议、高速 5G 技术以及 WiFi 6+ 网络,并充分利用它们各自的优势,以适应不同的物联网应用。

- 视频流媒体或其他社交活动激增

视频流或社交媒体浏览等其他活动会产生巨大的数据流量。由于数据流量的突然增加,尤其是在云基础设施中,需要大幅改善数据接口IP速度和延迟。因此,对高速互连的需求也在不断增长。

挑战

- 实施高速互连的成本高昂

- 复杂配置的参与

- 高功耗——高速发展必然带来高能耗。此外,云服务与现有广泛互联的互联网的整合,导致数据中心的纯处理和存储需求空前增长。这种增长直接影响着能源消耗。因此,许多企业专注于制造旨在提高效率的低速互连线。因此,预计这一因素将限制高速互连线的普及,从而阻碍高速互连线市场的蓬勃发展。

高速互连市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.7% |

|

基准年市场规模(2025年) |

416亿美元 |

|

预测年度市场规模(2035年) |

1049.9亿美元 |

|

区域范围 |

|

高速互连市场细分:

应用细分分析

到2035年底,消费电子领域预计将贡献高速互连市场46%的收入。这一增长可能归因于对电子设备互连日益增长的需求。智能手机、平板电脑等各种电子设备都具备传输数据(包括文件、视频和应用程序)等功能,而这些功能都需要高速互连。此外,智能家居的兴起也影响着智能设备的普及。从智能音箱和照明到智能门铃和电视,这些设备为用户带来了舒适、安全和便利。然而,高效的网络连接是获得完美体验的必要条件。因此,这一因素正在推动市场扩张。

类型细分分析

高速互连市场中的有源光缆 (AOC)部分预计将在预测期内实现 30% 的显著收入增长。实施 AOC 光缆的最大优势在于其在速度和距离方面均优于旧式铜缆技术。此外,有源光缆比铜缆更细更轻。由于这两个因素共同作用,它们更易于管理和存储,因为它们不受长度限制。此外,它们不会遇到长距离传输中不可避免的重量增加和控制困难的问题。我们对全球高速互连市场的深入分析涵盖以下细分领域:类型 直连电缆 有源光缆 应用 数据中心 电信 消费电子产品 网络与计算

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高速互连市场区域分析:

亚太市场洞察

预计到2035年,亚太地区汽车行业将占据30%的市场收入份额,这得益于汽车市场的日益普及。预计2022年包括中东在内的亚太地区乘用车销量将达到3600万辆,其中约2200万辆来自中国。汽车由先进的驾驶辅助系统和车对车通信系统组成,这些都需要高速互连。因此,随着汽车需求的增长,该地区的高速互连市场也在增长。此外,由于亚太地区,尤其是中国大陆和台湾地区拥有众多重要的电子制造公司,预计将推动该地区的市场增长。

北美市场洞察

此外,北美高速互连市场在预测期内预计将实现显著增长。随着数字化趋势的不断扩展,数据中心已成为该地区现代商业和经济的重要组成部分。数据中心在云计算中扮演着至关重要的角色,随着行业向云计算转型,北美中小企业凭借其成本和运营优势,在采用云计算技术方面处于领先地位。该地区的大型IT公司和学术机构也使用复杂的云计算操作,这需要数据中心的支持。

高速互连市场参与者:

- Molex有限责任公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 耐克森

- 莱尼集团

- Samtec Solutions私人有限公司

- CBO有限公司

- 思科系统公司

- 华为技术有限公司

- 英特尔公司

- 西蒙公司

- 博通公司

最新发展

- 莱尼集团 (Leoni Group)是一家全球领先的电力和数据管理解决方案开发商,为汽车及其他行业提供解决方案。近日,莱尼集团 (Leoni Group) 研发出两款符合工业数据传输标准单对以太网 (SPE) 的新型电缆,可用于拖链和扭转应用。莱尼集团是首家将此类电缆推向全球市场的电缆生产商。

- 为了帮助客户连接全球约40%尚未联网或服务不足的人口,思科系统公司近期推出了800G技术。这些创新将持续改变未来互联网的经济性和可持续性。

- Report ID: 5088

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。