高压商用开关设备市场展望:

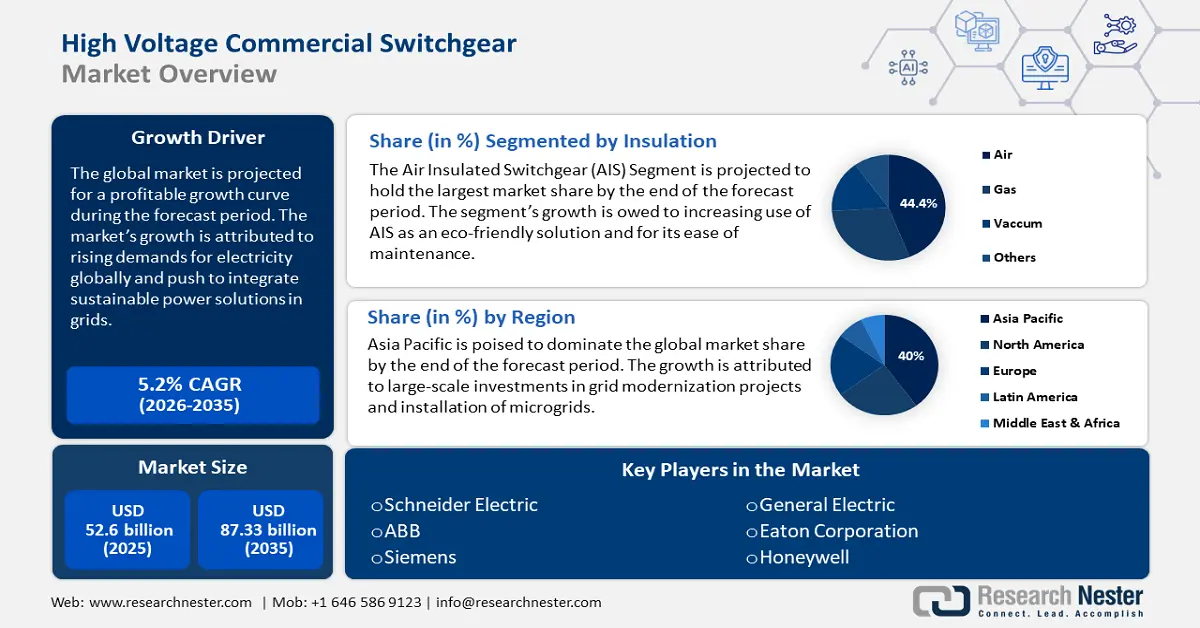

2025年,高压商用开关设备市场规模为526亿美元,预计到2035年将达到873.3亿美元,预测期内(即2026-2035年)的复合年增长率约为5.2%。2026年,高压商用开关设备的行业规模估计为550.6亿美元。

市场强劲增长的动力源于全球电力需求的增长。例如,国际能源署 (IEA) 报告称,全球电力需求增长了 2.2%,预计到 2026 年,全球电力需求年均增长率将达到 3.4%。高压开关设备在电网管理和保护中发挥着至关重要的作用,因此,不断增长的需求有利于市场的增长。

快速的工业化进程和全球对可再生能源的大力推动提升了市场的利润份额。世界各国都在投资电网现代化,这带来了对高性能开关设备的稳定需求。联合国发展计划署 (UNDP) 等全球组织和各国政府正在推动远程微电网建设,为农村社区提供可靠的电力解决方案,而成功安装微电网需要高压开关设备。此外,偏远地区的国防基地和工业部门也需要可靠的电力解决方案,这推动了对高压商用开关设备的需求,从而推动了市场收入的激增。

高压商用开关设备市场有望在各个领域,尤其是在商业和工业领域,提供重大机遇。在商业领域,全球智慧城市的快速发展为主要市场参与者提供了提供自动化系统的机会,这些系统可提高能源效率和电网管理。对可持续解决方案的日益关注促使制造商寻求智能高压开关设备。例如,日立能源于2024年8月推出了名为EconiQ 550 kV断路器的高压无SF6开关设备,该断路器有望取代全球的SF6开关设备,因为它能够减少相当于160多架满载大型喷气式飞机的碳排放。此类创新预计将预示着全球市场的未来,制造商正在寻求重塑和推出新的创新型高压开关设备,以满足全球不断变化的需求。

关键 高压商用开关设备 市场洞察摘要:

区域亮点:

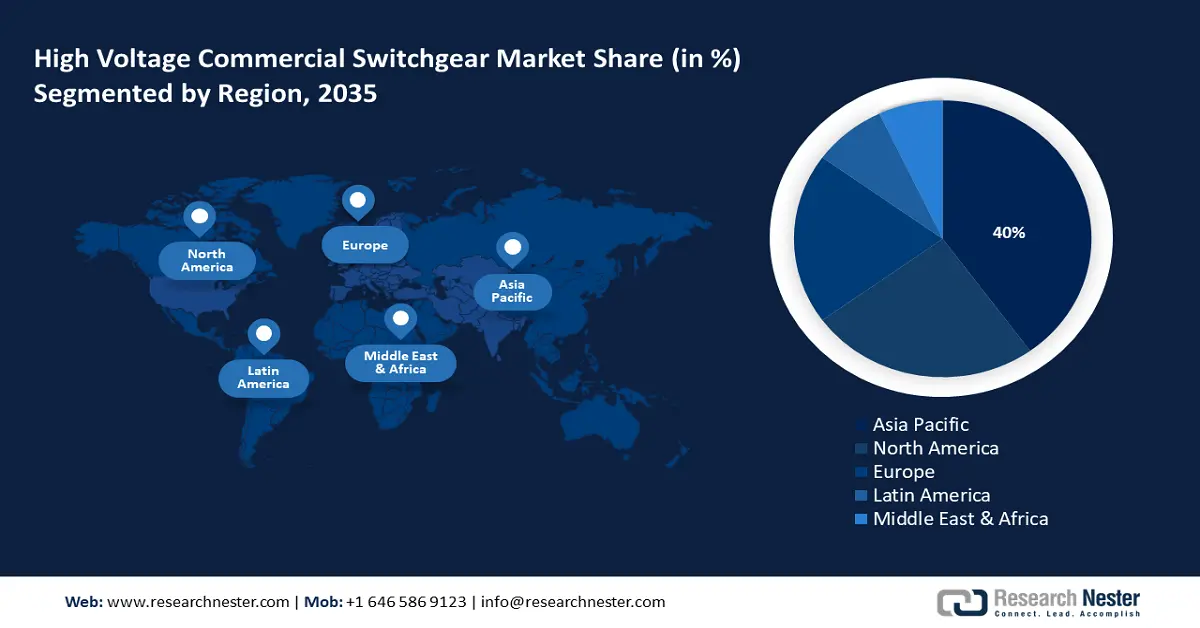

- 亚太地区以 40% 的市场份额领先于高压商用开关设备市场,这得益于亚太地区各国电网现代化投资的不断增加以及快速的城市化进程,确保了其在 2026 年至 2035 年期间的强劲增长。

- 预计到 2035 年,北美高压商用开关设备市场将实现快速增长,这得益于对绿色能源整合需求的不断增长以及老化电力基础设施的现代化改造。

细分市场洞察:

- 预计交流电 (AC) 市场将在 2026 年至 2035 年期间经历快速增长,这得益于电网现代化和农村电气化项目不断增加。

- 预计到 2035 年,空气绝缘开关设备将占据 44.4% 的市场份额,这得益于空气绝缘开关设备的成本效益和环保性。

关键增长趋势:

- 可再生能源发电的日益普及

- 电力基础设施老化和电网现代化投资

主要挑战:

- 原材料波动和供应链中断

- 监管障碍和环境问题

- 主要参与者:施耐德电气、ABB、伊顿公司、日立能源、西门子、Havells India Ltd.、Orecco、通用电气、霍尼韦尔。

全球 高压商用开关设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:526 亿美元

- 2026 年市场规模:550.6 亿美元

- 预计市场规模:2035 年将达到 873.3 亿美元

- 增长预测:5.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年份额将达到 40%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

高压商用开关设备市场的增长动力和挑战:

增长动力

- 可再生能源发电的日益普及:全球正大力推广清洁能源,以减缓气候变化速度,并在2050年前实现净零排放目标。随着太阳能光伏和风力涡轮机对高压商用开关设备的需求不断增长,这为全球市场带来了新的机遇。例如,国际能源署 (IEA) 估计,2024年全球清洁能源投资将达到2万亿美元。IEA的报告估计,目前清洁能源投资额高于全球在天然气、煤炭和石油方面的支出。可再生能源发电的产业扩张预计将继续推动对高压开关设备的需求,以确保电网的稳定运行。

此外,不断增加的基础设施建设财政支出也为市场参与者提供了更多机会。例如,世界银行于2024年6月宣布投资3500万美元,用于支持几内亚比绍的太阳能发电,并增加其电力供应。 - 电力基础设施老化与电网现代化投资:许多国家的电力基础设施正在老化,需要进行现代化升级以满足日益增长的电力需求。政府增加财政支出用于升级电网,为高压开关设备制造商提供了巨大的机遇。美国能源部已发布声明,承诺通过采用智能电网实现电网现代化。例如,美国政府于2024年5月与21个州联合发布了一项电网现代化计划,旨在未来五年内升级10万英里的现有输电线路。

像美国这样的大型项目对先进的联网开关设备提出了更高的需求。此外,可靠高效的能源有助于稳定消费者价格,并减轻成本负担。 - 农村电气化投资增加:农村电气化项目投资的增加扩大了高压商用开关设备市场的市场空间。电气化项目的增加刺激了对高压开关设备的需求。世界各国政府正在积极寻求通过安装远程微电网为偏远地区提供可靠的能源解决方案,而这需要开关设备解决方案。例如,美国农业部 (USDA) 于 2024 年 9 月宣布将投资 73 亿美元用于农村清洁能源,这将增加对高压开关设备的需求。

新兴经济体在尼泊尔政府和国际组织的支持下,不断增加对农村电气化的投资,将带来市场机遇。例如,2024年5月,欧盟和尼泊尔宣布将延长奇利梅-特里苏里220千伏双回输电线路28公里,并建设变电站,以支持尼泊尔农村地区的电气化进程。

挑战

- 原材料波动和供应链中断:全球市场容易受到钢铁、铜和铝等原材料供应链中断的影响。进出口关税上调和生产者价格波动可能会对生产产生不利影响,并增加制造成本。此外,地缘政治问题和地区贸易限制也可能阻碍市场增长。

- 监管障碍和环境问题:六氟化硫 (SF6) 是一种强效温室气体,广泛用于开关设备。SF6 的使用受到环境和监管机构的严格审查。例如,欧盟委员会提议到 2026 年禁止大多数新电气设备使用 SF6。这可能会减缓市场增长,因为制造商面临着寻找 SF6 替代品的压力,而替代品会增加成本并需要额外的研发资金。

高压商用开关设备市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025年) |

526亿美元 |

|

预测年度市场规模(2035 年) |

873.3亿美元 |

|

区域范围 |

|

高压商用开关设备市场细分:

绝缘(空气、气体、真空、其他)

到2035年底,基于绝缘的空气开关设备市场有望占据44.4%的收入份额,在高压商用开关设备市场占据主导地位。该领域占据主导地位的原因是空气绝缘开关设备(AIS) 的成本效益和易于维护。使用空气作为主要绝缘介质,使AIS成为SF6气体的环保替代品。这使得该领域能够抓住日益增长的可持续能源趋势。例如,2023年12月,Linxon宣布其获得瑞典电力公司 (SvK) 的另一份交钥匙变电站合同,将交付一座新的400千伏空气绝缘开关设备 (AIS) 变电站。

预计到预测期末,气体绝缘开关设备 (GIS) 细分市场的收入份额将有所增长。该细分市场凭借其可靠性和在有限空间内处理高负载的能力,在许多新兴经济体中得到广泛应用。SF6 是 GIS 的主要绝缘介质,具有卓越的电气绝缘性能。此外,用绿色气体替代 SF6 的创新技术有望推动 GIS 的需求增长。例如,通用电气 Vernova 公司于 2024 年 8 月宣布,将在法国制造、交付并调试全球首座无 SF6气体绝缘变电站(GIS)。

电流(交流、直流)

预计高压商用开关设备市场中的交流电 (AC) 部分将在预测期内实现快速增长,因为该部分已逐渐成为管理高压电力流的标准选择。该部分受益于新兴经济体电网的现代化建设。此外,随着对高压交流开关设备的需求不断增长,农村电气化项目的投资不断增加也将推动市场的增长。例如,霍尼韦尔于2024年9月宣布其电池储能系统(BESS)技术将被整合到拉克沙群岛偏远的卡瓦拉蒂岛的微电网中。

我们对高压商用开关设备市场的深入分析包括以下部分

绝缘 |

|

当前的 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

高压商用开关设备市场区域分析:

亚太市场预测

预计到 2035 年,亚太地区行业将占据最大的收入份额,达到 40%。亚太地区的主导份额归因于亚太地区国家对电网现代化和快速城市化的投资不断增加。中国、印度、日本和韩国引领着亚太地区的市场增长。中国占据亚太地区最大的高压商用开关设备市场份额。中国的主要利润份额归因于其在开关设备出口方面的全球领先地位以及在可再生能源方面的大规模投资。2024 年 6 月,IEAA 报告称,受太阳能、锂电池和电动汽车市场需求的推动,中国在清洁能源方面的投资额最大,估计达到 6750 亿美元。这些趋势对中国的高压商用开关设备行业来说是个好兆头,因为中国将见证能源领域的大规模投资和清洁能源与电网的整合。此外,中国的目标是到 2030 年建立一个国家电力系统,将六个区域电网合并为一个统一的电力市场。此类大型项目将增加对高压开关设备的需求,从而推动市场的增长。

在印度,高压商用开关设备市场有望快速增长,预计到预测期末其收入份额将增加。印度市场的增长归因于推动电网现代化项目和对微电网的投资,以加强能源解决方案。例如,亚洲基础设施开发银行正在进行一项 1.35 亿美元的资金项目,用于西孟加拉邦电网现代化。大规模的电网现代化和智能电网解决方案集成项目使市场受益。世界各地的公司都在利用印度的机遇。例如,ABB 在 2023 年 2 月宣布启用新工厂,这将使其气体绝缘开关设备 (GIS) 产能翻一番。

北美市场分析

预计到预测期末,北美将在全球高压商用开关设备市场中实现最快增长,并增加其收入份额。北美市场的增长归因于将绿色能源纳入电网以及老化电力基础设施现代化的需求不断增长。此外,电动汽车 (EV) 的普及也推动了用于充电基础设施的高压开关设备的需求。美国和加拿大是北美市场的领导者。主要市场参与者正在该地区投资以增加其市场份额。例如,日立能源于 2024 年 9 月宣布将额外投资超过 1.55 亿美元,以提升其在北美的产能。

美国占北美最大份额。美国能源部等政府机构一直在推动大规模电网现代化项目,这些项目将刺激对高压开关设备的需求。例如,2024 年 10 月,美国国家可再生能源实验室 (NREL) 和美国能源部 (DOE) 电网部署办公室公布了一项多年研究报告,该报告将帮助开发商实现美国电网现代化,以支持未来的输电需求并为客户带来更大的利益。此外,微电网安装的增加和电动汽车充电站的增加增加了高压商用开关设备市场的市场机会。例如,美国交通部估计,到 2024 年 8 月,全国将有大约 192000 个公共充电站,预计这一数量还将继续增加。

预测期内,加拿大市场的收入份额有望增长。得益于该国丰富的自然资源,该市场受益匪浅。例如,加拿大政府报告称,可再生能源占该国一次能源供应的16.9%。这使得加拿大能够在电网现代化建设中将可再生能源纳入电网,从而促进市场的强劲增长。各公司正在抓住该地区的机遇,加大对高压和中压开关设备制造的投入,以提升其收入份额。

高压商用开关设备市场主要参与者:

- 施耐德电气

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ABB

- 伊顿公司

- 日立能源

- 西门子

- 哈维尔斯印度有限公司

- 奥雷科

- 通用电气

- 霍尼韦尔

全球高压商用开关设备市场在预测期内有望实现盈利增长。该市场的特点是全球和本地企业竞相提升其收益份额。市场主要参与者正在投资可持续发展的开关设备,以期为商业和工业领域提供稳健的解决方案。

以下是市场上的一些主要参与者:

最新发展

- 2024年7月,日立能源宣布计划未来5年在印度投资2.5亿美元,以扩大其产能、产品组合和人才储备。此项投资旨在助力印度实现净零转型的目标。

- 2024年4月,世界银行宣布与非洲开发银行建立合作伙伴关系,为非洲3亿人提供电力。世界银行的目标是通过可再生能源系统和配电网为2.5亿人提供电力,而非洲开发银行的目标是为5000万人提供电力。

- Report ID: 6555

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

高压商用开关设备 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。