医疗陪伴机器人市场展望:

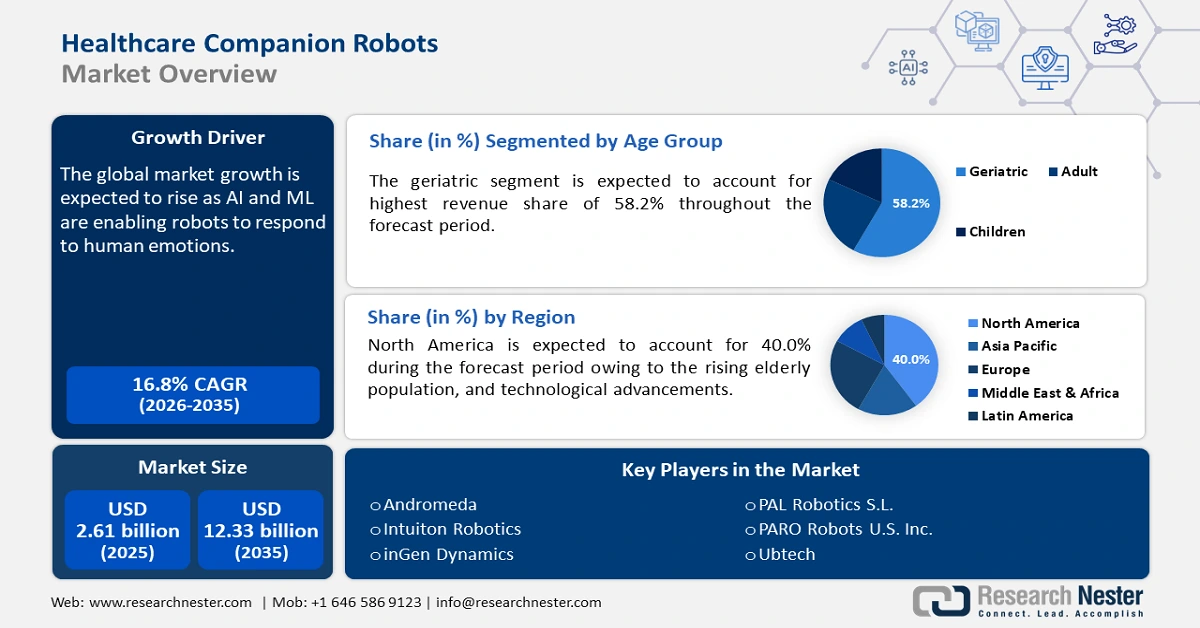

2025年,医疗陪伴机器人市场规模超过26.1亿美元,预计到2035年将超过123.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过16.8%。预计到2026年,医疗陪伴机器人的行业规模将达到30亿美元。

家庭医疗保健需求的不断增长、医疗服务自动化的需求以及人工智能的进步,极大地推动了全球市场的增长。此外,老年人口的增加、城市化进程、生活方式的改变以及时间的匮乏也推动了医疗陪伴机器人市场的增长。

全球医疗保健系统正在寻求解决方案,以应对日益增长的患者负担、提供个性化医疗服务并降低成本。在人口老龄化问题日益突出的北美、欧洲和亚洲部分地区,医疗陪伴机器人的接受度正在不断提高。此外,机器人技术的进步提升了机器人的移动性和附加功能,使机器人能够执行更广泛的体力任务。这包括在复杂的家庭环境中导航以及执行令人满意的运动任务,例如物体搬运和个人护理帮助。例如,人形机器人公司 1X 宣布将于 2024 年 9 月推出一款专为家庭设计的 Neo Beta 双足人形机器人。

关键 医疗保健陪伴机器人 市场洞察摘要:

区域亮点:

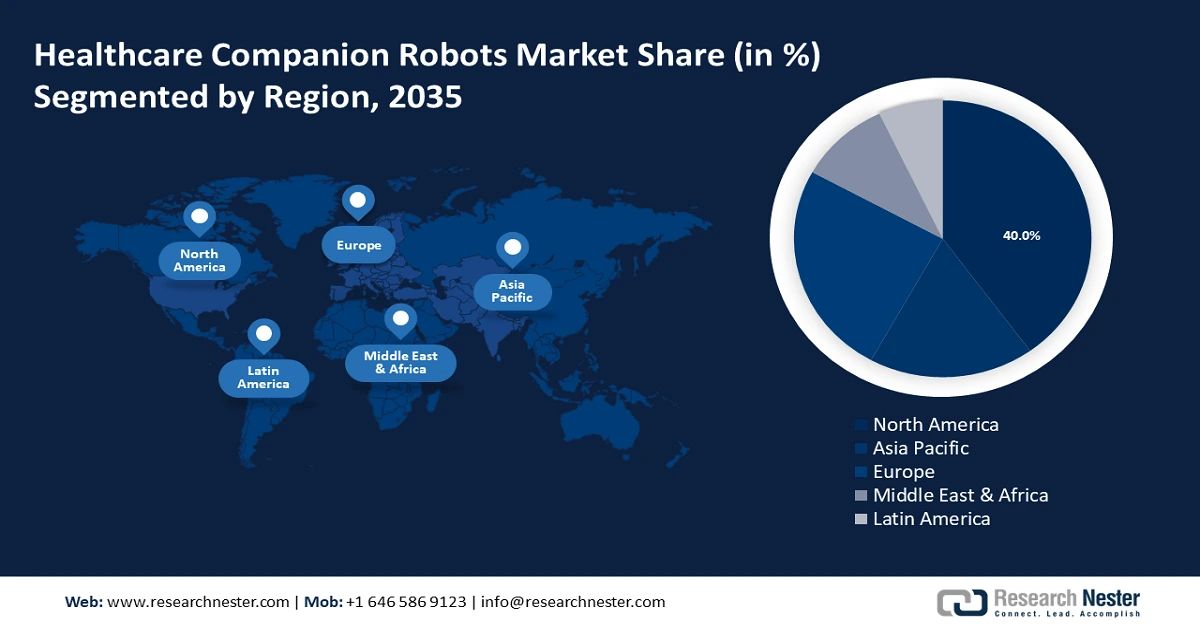

- 北美以 40% 的份额领先医疗陪伴机器人市场,这得益于医疗成本的上升导致自动化和技术的应用,并将在 2035 年前实现显著增长。

- 预计到 2035 年,亚太地区医疗陪伴机器人市场将保持快速增长,这得益于技术进步和政府举措。

细分市场洞察:

- 养老院和老年护理中心细分市场有望在 2035 年实现显著增长,这得益于对提升护理质量和自动化需求的日益重视。

- 预计到 2035 年,老年护理细分市场的份额将达到 58.20%,这得益于老年人健康挑战的日益严峻以及对辅助技术的日益熟悉。

主要增长趋势:

- 老龄人口对家庭援助的需求不断增长

- 对自动化和便利性的需求不断增长

主要挑战:

- 生产成本高

- 隐私挑战

- 主要参与者:Aeolus Robotics, Inc.、Andromeda、ASUSTeK Computer Inc.、Blue Frog Robotics 和 Buddy ASUS。

全球 医疗保健陪伴机器人 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:26.1 亿美元

- 2026 年市场规模:30 亿美元

- 预计市场规模:2035 年将达到 123.3 亿美元

- 增长预测:复合年增长率 16.8% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年份额将达到 40%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、日本、德国、中国、韩国

- 新兴国家:中国、日本、韩国、新加坡、印度

Last updated on : 28 August, 2025

医疗陪伴机器人市场的增长动力和挑战:

增长动力

- 老年人口居家护理需求不断增长:随着全球人口老龄化,尤其是在发达国家,老年人对个性化护理的需求日益增长,因为许多人更倾向于居家养老,而不是选择养老机构。世界卫生组织预测,2015年至2050年期间,全球60岁以上人口的比例将从12%上升至22%。老年人面临行动不便、认知能力下降以及其他慢性健康问题,给医疗保健系统带来巨大压力。陪伴机器人可以提供包括服药提醒、生命体征监测和日常任务协助等解决方案。因此,对居家自动化护理的需求不断增长,预计将推动全球医疗保健陪伴机器人市场的增长。

- 对自动化和便捷性的需求日益增长:在当今快节奏的世界中,患者和医疗保健提供者都在寻求简化护理流程、提高效率和降低成本的方法。陪伴机器人通过自动化执行日常任务来满足这些需求,这些任务包括监测患者病情、递送药物,甚至提供陪伴以缓解孤独感。此外,这一趋势也适用于术后康复或长期患病的患者。医疗机器人提供的便利性,加上其减少人为错误的能力,正在推动医疗陪伴机器人市场快速发展。

挑战

- 生产成本高昂:开发配备先进传感器、人工智能和机器学习功能的精密机器人需要在研究、设计和制造方面投入大量资金。这些机器人必须配备复杂的硬件和软件系统才能执行预定的任务。因此,这些机器人的生产成本高昂,最终导致终端用户价格昂贵,难以普及。如果没有规模经济或显著降低生产成本的进步,医疗陪伴机器人的广泛普及仍将受到制约。

- 隐私挑战:陪伴机器人通常需要访问敏感的个人信息,包括健康数据才能有效运作。数据泄露或个人信息滥用的可能性引发了患者和医疗保健提供者的担忧。此外,随着这些机器人越来越多地融入家庭环境,医疗保健与个人隐私之间的界限可能会变得模糊,从而引发诸如持续监控或意外数据共享等担忧。如果没有健全的数据保护协议和严格的监管框架,隐私问题正在限制这些机器人的普及。

医疗陪伴机器人市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.8% |

|

基准年市场规模(2025年) |

26.1亿美元 |

|

预测年度市场规模(2035 年) |

123.3亿美元 |

|

区域范围 |

|

医疗陪伴机器人市场细分:

年龄组(儿童、成人、老年人)

预计到 2035 年底,老年人群体将占据医疗陪伴机器人市场 58.2% 以上的份额。这一人群通常面临一系列健康挑战,这使其成为陪伴机器人的理想人选。虽然老年人传统上被视为抵制科技的群体,但在用户友好界面的推动下,他们现在越来越熟悉科技。痴呆症和阿尔茨海默病等认知疾病的患病率正在迅速上升。根据阿尔茨海默病协会 2023 年 3 月的一份报告,目前近 670 万 65 岁及以上的美国人患有阿尔茨海默病。预计到 2060 年,这一数字将达到 1380 万。预计这些因素将在预测期内推动对医疗陪伴机器人的需求增长。

最终用途(疗养院和老年护理中心、医院和诊所、家庭医疗保健)

预计医疗陪伴机器人市场中的疗养院和老年护理中心部分将在预测期内实现可观的增长。这主要是因为它们对病人护理有独特的要求,并且越来越重视提高居民的生活质量。根据美国卫生与公众服务部的数据,2022 年,超过 15,000 家认证疗养院共有约 120 万名疗养院居民。纽约和加利福尼亚州的居民数量位居全国首位。在这些环境中集成陪伴机器人解决了各种运营挑战,包括对个性化护理解决方案的需求以及人员短缺问题。通过自动执行日常任务,陪伴机器人使护理人员能够更加专注于直接与患者的互动和护理,从而提高了为居民提供的整体服务质量。

我们对全球医疗陪伴机器人市场的深入分析包括以下几个部分:

机器人类型 |

|

年龄组 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗陪伴机器人市场区域分析:

北美市场分析

预计到2035年,北美机器人行业将占据最大的收入份额,达到40%。该地区医疗成本的不断上涨,促使人们推动自动化和技术集成,以在降低成本的同时提升患者护理水平。Intuition Robotics和Ageless Innovation等大型公司正在引领该地区认知参与和陪伴机器人的发展。此外,随着人们对心理健康和情绪健康意识的不断提升,进一步推动了这些机器人在医院、护理机构甚至家庭中的应用,成为整体护理方案的一部分。

由于老龄化人口对高级护理解决方案的需求不断增长以及医护人员短缺,美国已成为北美地区最大的医疗陪伴机器人市场。此外,居家护理需求的不断增长以及慢性病患病率的不断上升,也刺激了美国医疗保健领域对陪伴机器人的需求。个性化和非侵入式护理解决方案的需求旺盛。因此,在日常任务中提供关键支持和帮助、提供情感陪伴以及监测健康状况的陪伴机器人的需求也日益增长。

加拿大医疗陪伴机器人市场预计也将迎来显著增长。该国旨在应对日益增多的慢性病病例,减少护理人员的倦怠,并通过陪伴服务支持心理健康。随着加拿大政府优先考虑以患者为中心的护理,陪伴机器人正成为提供创新型长期护理解决方案的关键。2023年5月,Axniix宣布与机器人制造商Aeolus合作,共同协助医疗保健领域。

亚太市场统计数据

亚太地区正经历快速增长,这得益于人工智能和机器人技术的进步以及政府的举措。该地区人口老龄化预计将加速对机器人解决方案的需求,以协助老年人护理和医疗保健管理。根据世界经济论坛2021年10月发布的一篇文章,到2050年,亚太地区老年人口的增长速度可能达到历史最高。医疗保健人员的短缺也推动了对陪伴机器人的需求,以弥补该地区不断增长的医疗保健服务需求与现有劳动力之间的差距。

受人口快速老龄化、城镇化以及医疗创新需求不断增长的推动,中国医疗陪伴机器人市场发展势头强劲。陪伴机器人正逐渐成为一项关键解决方案,提供日常任务协助和健康监测,尤其是在家庭护理人员有限的城市地区。由于需求不断增长,各大公司也在不断拓展其在华业务。例如,2024年6月,GROOVE X 推出的家庭陪伴机器人 LOVOT 在中国上海开设了首家实体店。此外,作为“中国制造2025”计划的一部分,当地政府也在大力投资机器人技术,旨在通过技术创新增强医疗基础设施。

韩国老年人口正在快速增长,2021年老年人口已达853万,占全国总人口的16%。据韩国统计局预测,到2040年底,老年人口将达到1700万。随着老年人口的不断增长,韩国痴呆症患者的数量也有可能随之增加。为了应对这些因素,地方政府已为单身人士和患有精神健康问题的人引入了陪伴机器人,旨在支持他们的福祉。2022年9月,麻荣吉医院宣布正在研发一款人工智能护理机器人,用于协助痴呆症患者。

医疗陪伴机器人市场主要参与者:

- Aeolus Robotics公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 仙女座

- 华硕电脑公司

- 蓝蛙机器人和Buddy ASUS

- inGen Dynamics

- 直觉机器人

- 卢沃佐

- PAL机器人SL

- PARO Robots US, Inc.

- 优必选

公司正致力于增强患者护理解决方案并改善生活质量。通过整合尖端人工智能和机器人技术,参与者正在开发智能伴侣,主要面向老年人和儿童群体。医疗陪伴机器人市场也出现了一些用于研发活动的投资。例如,2023年8月,Intuition Robotics宣布额外融资2500万美元,以满足政府老龄化机构和医疗保健组织对其人工智能护理伴侣ElliQ日益增长的需求。一些知名公司包括:

最新发展

- 2023年9月,优必选机器人宣布与香港大学建立战略合作伙伴关系,致力于研究服务机器人类人视觉感知算法与技术。

- 2022年3月, Intuition Robotics宣布推出ElliQ,这是一款旨在帮助老年人更健康、更快乐地老去的数字护理伴侣。这款机器人将陪伴老年人独立地走向老龄化,并激励他们过上更健康的生活。

- Report ID: 6527

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

医疗保健陪伴机器人 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。