数字医疗市场展望:

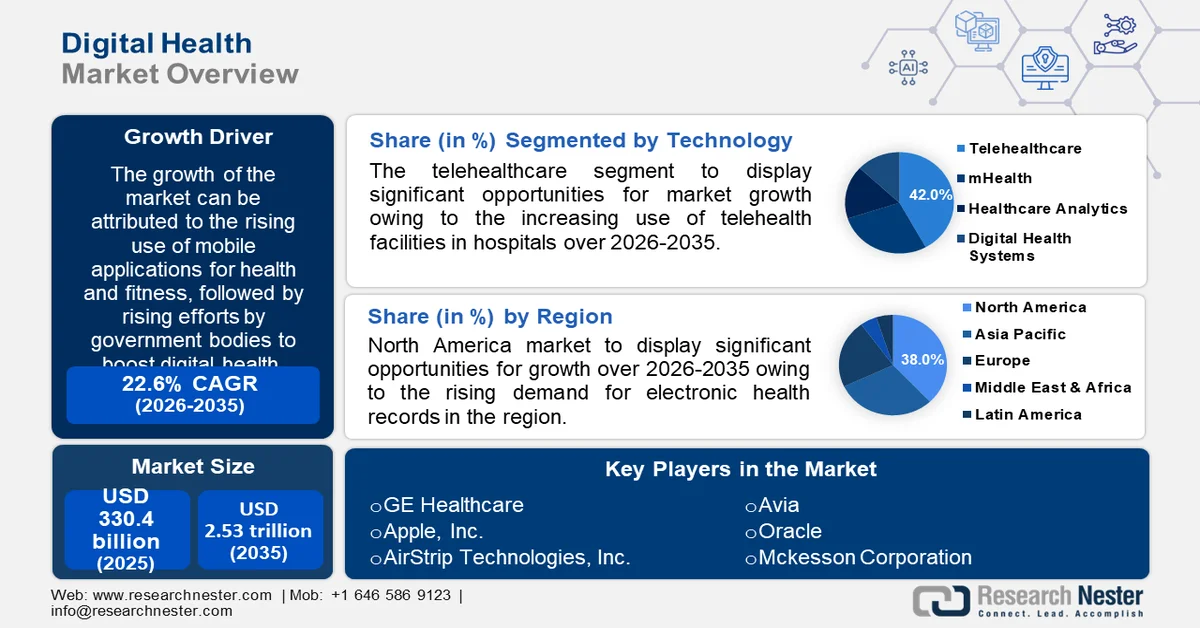

2025年,数字医疗市场规模估值为3304亿美元,预计到2035年将超过2.53万亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过22.6%。2026年,数字医疗行业规模预计为3976亿美元。

市场增长主要得益于健康和健身类移动应用程序使用量的不断增长,以及各国政府机构加大力度推动数字医疗的发展。例如,2018年全球各大应用商店中可供下载的健康类应用程序超过31.8万个,几乎是2015年的两倍。此外,联合国和世界卫生组织还发布了《2019-2023年工作总计划》,旨在加速数字医疗解决方案的开发、推广和应用。

此外,远程医疗服务的日益普及以及专家对智能手机使用量的增加将推动市场收入增长。众多远程医疗解决方案,包括网站、机器人和聊天机器人,支持虚拟就诊和初级保健、电子处方、远程患者监测和实时筛查,所有这些都在及时为患者提供医疗服务方面发挥着至关重要的作用。近25%的医生使用移动设备为患者提供医疗服务,五分之四的医生使用移动设备辅助日常工作。此外,远程医疗在行为健康领域的普及率也提高了50%,用于预约咨询师、心理学家和其他行为健康专家的虚拟咨询。

关键 数字健康 市场洞察摘要:

区域亮点:

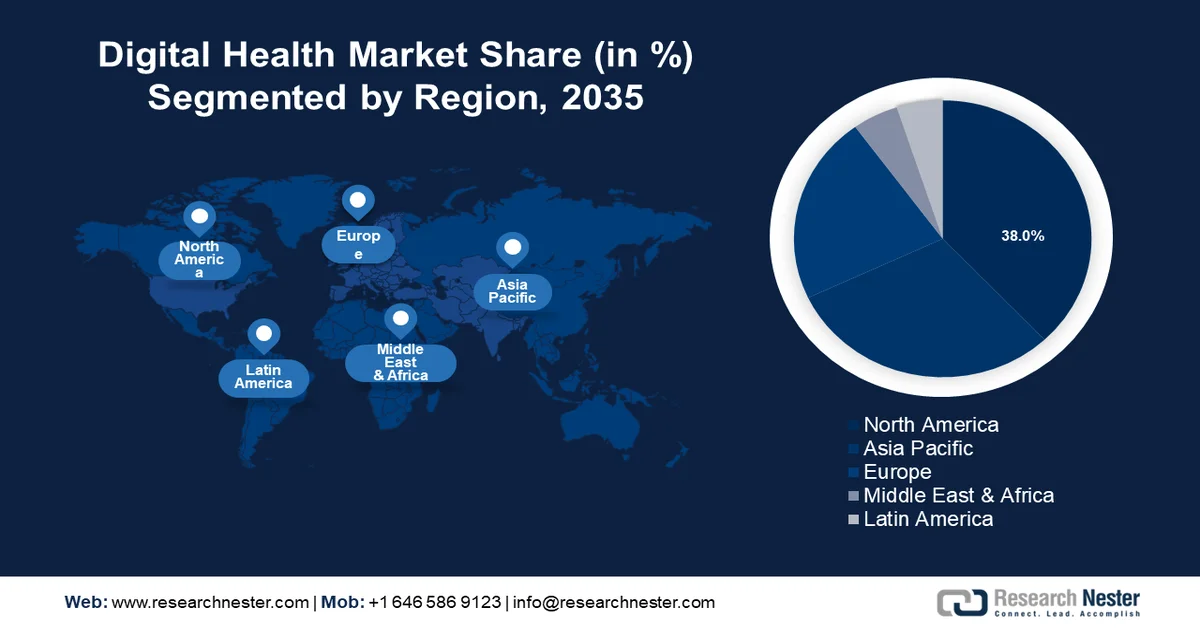

- 预计到 2035 年,北美地区将占据数字健康市场 38% 的主导份额,这主要得益于对电子健康记录的需求不断增长以及远程医疗利用率的提高。

- 预计在 2026 年至 2035 年期间,亚太市场将迎来可观的复合年增长率,这主要得益于健身应用程序的加速普及和医疗保健基础设施的日益数字化。

细分市场洞察:

- 预计到 2035 年,远程医疗领域将在数字健康市场中占据最大份额,这主要得益于医院之间远程医疗设施的不断整合。

- 预计到 2035 年,在先进数字医疗软件平台不断涌现的推动下,软件领域将占据相当大的市场份额。

主要增长趋势:

- 智能手机、笔记本电脑和平板电脑的使用日益普及

- 使用健身可穿戴设备的人数不断增加

主要挑战:

- 数字化医疗的实施需要高额投资

- 需要对软件和硬件进行频繁维护

主要参与者: Bekaert SA、IntraMicron, Inc.、V. Bekaert SA、PPG Industries Ohio Inc.、Fiberguide Industries Limited、Fibrometals SRL、Green Steel Group、MBC Metal Limited、Nippon Seisen Co., Ltd、BinNova Metal Fiber Technology GmbH。

全球 数字健康 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3304亿美元

- 2026年市场规模: 3976亿美元

- 预计市场规模:到2035年将达到2.53万亿美元

- 增长预测:复合年增长率 22.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、英国、日本

- 新兴国家:中国、印度、日本、德国、巴西

Last updated on : 25 February, 2026

数字医疗市场——增长驱动因素与挑战

增长驱动因素

- 智能手机、笔记本电脑和平板电脑的日益普及——移动医疗(mHealth)行业随着移动设备在医疗保健领域的应用日益广泛而蓬勃发展。事实上,全球范围内,74%的医院比未使用移动设备收集患者数据的医院效率更高。此外,约84%的医疗保健专业人员在患者出院后会使用移动设备为其提供支持。

- 健身可穿戴设备用户数量激增——可穿戴医疗设备旨在收集用户的个人健康和运动信息。它们甚至可以将患者的健康数据实时传输给医生或其他医疗专家。2020年,全球消费者购买了超过4.45亿台可穿戴健身设备,疫情推动健身追踪器收入增长超过31%。

- 政府对数字医疗的利好举措——政府加大投入有望促进市场增长。印度卫生和家庭福利部于2020年8月启动了国家数字医疗使命(NDHM),旨在为全国数字医疗基础设施的整合提供必要的支持。

- 电子健康记录 (EHR) 的使用日益普及——2021 年,约 97% 的医生以电子方式记录了行为决定因素 (BDOH) 数据,85% 的医生以电子方式记录了社会决定因素 (SDOH) 数据。与其他医疗专业人员相比,初级保健医生以电子方式收集 SDOH 和 BDOH 数据的比例更高。

- 数字医疗系统带来的好处日益显著——通过在医疗保健领域应用现代数字信息和通信技术,预计全球约有 10 亿人将获得更好的医疗保健服务和在紧急情况下得到更好的照顾。

挑战

- 数字化医疗的实施需要高额投资

- 软件和硬件需要经常维护

- 数据盗窃风险日益加剧——数据安全是医疗保健公司最担忧的问题。随着医疗服务日益数字化,安全漏洞、数据盗窃和欺诈的风险也随之增加。任何类型的网络攻击都可能导致患者私密且敏感的健康数据丢失。因此,对数据盗窃日益增长的担忧预计将阻碍市场扩张。2021年,美国有4500万人受到医疗保健系统攻击的影响,高于2020年的3400万人。

数字医疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

22.6% |

|

基准年市场规模(2025 年) |

3304亿美元 |

|

预测年份市场规模(2035 年) |

2.53万亿美元 |

|

区域范围 |

|

数字医疗市场细分:

技术细分分析

预计到2035年,远程医疗领域将成为数字医疗市场中份额最大的细分市场,这主要得益于医院远程医疗设施使用量的不断增长。远程医疗的优势包括降低疾病感染风险、提高就医便利性以及为患者提供更多便利。疫情期间,医院增加了远程医疗、虚拟就诊、视频通话、患者门户网站和远程监测设备的使用。与2017年约8%的比例相比,近26%的受访医疗机构表示,远程医疗是其所在机构2022年的主要工作重点。此外,麻省总医院一项针对254名患者的远程医疗咨询调查显示,约80%的患者对远程医疗的有效性和沟通效果给予了高度评价,近82%的患者表示会向亲友推荐远程医疗。

组件细分分析

预计到2035年,软件领域将在数字医疗市场占据显著份额。数字医疗软件被视为一种实用且经济的方式,能够加快数字化创新步伐,帮助医疗机构提高效率、增加收入、改善患者和员工体验,并提升医疗质量。该领域的增长也归功于新软件的推出。例如,2022年3月,GE医疗宣布推出Edison数字医疗平台,这是一款先进的软件,旨在提供每位患者的整体视图,并通过收集来自众多来源和供应商的信息来增强临床应用,从而支持整合式护理路径管理。

我们对全球市场的深入分析涵盖以下几个方面:

通过技术 |

|

按组件 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数字医疗市场——区域分析

北美市场洞察

预计到2035年,北美数字医疗市场将占据全球38%的收入份额。市场增长主要归因于对电子健康记录(EHR)需求的不断增长。根据2019年和2021年的统计数据,约86%的非联邦综合性急症医院已采用2015版认证的电子健康记录系统(EHR)。相比之下,仅有23%的专科医院和40%的康复医院使用EHR。此外,远程医疗服务的日益普及预计也将推动该地区市场的增长。在美国,远程医疗的使用率从2019年2月的约51%增长到2021年3月的超过62%。

亚太市场洞察

由于健身应用程序的日益普及,亚太地区数字健康市场预计在预测期内将以可观的复合年增长率增长。2020年第一季度至第二季度,印度健康和健身应用程序的增长率高达156%,增幅最大。此外,2020年至2021年间,印度健康应用程序的下载量达到7600万次,较上年增长38%。截至2021年12月,中国最受欢迎的医疗应用程序是平安好医生,拥有约1200万月活跃用户。除此之外,医疗保健领域数字化渗透率的不断提高也将推动市场扩张。在印度,超过80%的受访者表示愿意增加数字医疗保健和IT基础设施方面的预算,以获得更好的医疗效果。

欧洲市场洞察

此外,由于远程医疗和远程保健的诸多益处,预计到2020年底,欧洲市场将占据相当大的份额,这主要得益于远程医疗和远程保健的日益普及。在德国,远程医疗干预措施减少了住院人数,降低了心力衰竭患者的全因死亡率,并提高了患者的生活质量。此外,人们越来越多地使用互联网来解决健康相关问题,也是推动区域市场增长的原因之一。根据欧盟统计局的ICT家庭调查,2020年第一季度,55%的16至74岁欧盟公民曾进行过在线健康信息搜索。

数字医疗市场主要参与者:

GE医疗

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 阿维亚

- 甲骨文

- 麦克森公司

- Epic Systems Corporation

- 三星电子有限公司

- 苹果公司

- AirStrip Technologies, Inc.

- 高通技术公司

- 思科系统公司

最新发展

AVIA宣布推出AVIA Marketplace,这是一个面向医疗系统创新者的创新平台,旨在帮助他们审查、验证并选择最佳的数字医疗解决方案。该平台连接数字医疗解决方案提供商和需要其产品和服务的用户,使提供商能够触达目标客户。

GE医疗宣布与Tribun Health合作,旨在将Tribun的Health Suite数据与GE医疗的产品整合,以提供数据管理解决方案。

- Report ID: 993

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。